Терри Бернхем - Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Название:Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Автор:

- Жанр:

- Издательство:Издательство Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-24328-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Терри Бернхем - Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках краткое содержание

Книга способна перевернуть представление об экономике в целом и финансовом мире в частности как самых обычных людей, далеких от названных сфер, так и профессионалов. В ней раскрываются биологические причины иррационального поведения человека и объясняется их влияние на инвестиционные предпочтения. Автор дает конкретные практические советы о том, чем нужно руководствоваться при приобретении акций, облигаций, валюты, золота, недвижимости, получении кредитов и депозитов. Рекомендации помогут вам разбогатеть или по меньшей мере добиться материального благополучия.

Книга будет интересна всем, кто интересуется проблемами биржевой игры, и тем, кто хочет разобраться в особенностях человеческого поведения на фондовых и финансовых рынках, увидев их в необычном ракурсе.

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В фильме «Шулера» актер Мэтт Деймон играет аса игры в покер, который поборол свою азартную привычку, но в силу обстоятельств был вынужден вновь взяться за старое. Деймон стал асом благодаря своему умению «читать» других игроков и таким образом узнавать, какие карты у них на руках. Большинство профессионалов согласятся, что способность разгадать соперника — это чрезвычайно важный навык для победы в покер. В играх такого рода ключевым преимуществом является знание человеческой природы, а не математической вероятности.

Чтобы спрогнозировать инфляцию, тоже необходимо понимать людей, контролирующих ситуацию. Рост денежной массы определяет уровень инфляции. В Соединенных Штатах денежную массу контролирует Федеральная резервная система. Значит, чтобы спрогнозировать инфляцию в США, нужно хорошо представлять себе будущие действия ФРС.

В охотниках предсказать будущий уровень инфляции недостатка нет. Многие книги дают рекомендации, как защититься от грядущего обесценивания денег. Другие предвидят будущий инфляционный мир, в котором инвесторы, чтобы защититься, должны покупать золото.

Я же с осторожностью отношусь к тем, кто делает однозначные прогнозы по поводу предстоящей инфляции или дефляции.

В США уровень инфляции зависит от будущих решений ФРС. Поэтому прогноз инфляции должен основываться на будущих решениях монетарных органов. Более того, нынешний председатель, Алан Гринспэн, родился в 1926 году, и он, возможно, не дотянет до июня 2008 года, когда заканчивается его каденция. Поэтому на все долгосрочные инвестиции повлияет уровень инфляции, который установит новый председатель ФРС.

Рассмотрим исторический период между Первой и Второй мировыми войнами. Германия пережила гиперинфляционную депрессию, а США — дефляционную. Монетарные органы Германии напечатали огромное количество не обеспеченных денег и этим разрушили стоимость немецкой марки. Монетарные органы США не стали причиной инфляции — напротив, во время Великой депрессии цены в Америке падали.

Эти прямо противоположные результаты подтверждают, что уровень инфляции определяют люди при власти. Возможно, у немецких властей просто не было выбора. Точно так же некоторые эксперты считают, что нынешние японские монетарные органы не в состоянии остановить существующую дефляцию. А Милтон Фридман против: по его мнению, японцам легко это сделать, просто увеличив денежную массу. Я поддерживаю тех, кто считает людей, ответственных за монетарную политику, способными определять уровень инфляции. Обстоятельства же действительно немного сдерживают, но полностью не контролируют уровень инфляции.

Итак, чтобы точно спрогнозировать инфляцию, надо в деталях понимать силы, движущие людьми, которые определяют ее. Более того, как и в покере высшего класса, инфляционные прогнозы зависят от способности предсказывать поведение людей. Правда, хотя теоретически возможно предсказать поведение следующего председателя Федеральной резервной системы еще до того, как его назначат, мне пока ни разу не довелось увидеть убедительных прогнозов.

Миссури — это американский штат, жители которого славятся недоверием к обещаниям, предпочитая им доказательства. Когда речь заходит об инфляционных прогнозах, я становлюсь миссурийцем. Вместо того чтобы гадать о будущих действиях еще не избранных монетарных властителей, лучше придерживаться следующей финансовой стратегии: (1) опираться на факты; (2) поступать правильно в любом мире, хоть инфляционном, хоть дефляционном.

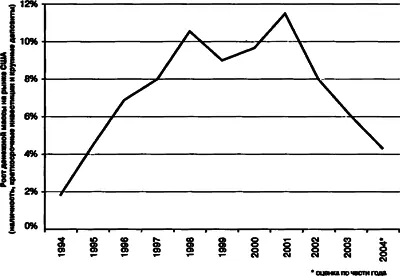

Для начала взглянем на монетарные факты. На рисунке 5.3 показан рост денежной массы в США за последнее десятилетие. Рост ускорился, значит, факты поддерживают прогнозы относительно роста инфляции. Монетарные изменения вызывают инфляцию только через определенное время. Поэтому, возможно, ФРС посеяла зерна инфляции, которые дадут ростки годы спустя. О том, что инфляция не стоит на месте, свидетельствуют и цены на золото, и стоимость доллара. Так, золото выросло в цене с 250 долл. до более чем 400 долл. за тройскую унцию (31,1 грамма). За тот же период доллар существенно упал относительно многих валют и до абсолютного минимума относительно евро [91] Федеральная резервная система США. www.federalreservegov см. также рис. 6.3 и 6.4 этой книги.

. Эти движения свидетельствуют, что политика «свободных» денег, которую реализует ФРС, снижает стоимость доллара США.

Инфляционный пример еще не закончен. Во-первых, рост денежной массы за последнее десятилетие все еще ниже, чем в 1970-х годах. Во-вторых, этот рост замедлился. Так что, возможно, политика ФРС идеальна. Этот оптимистический взгляд основан на следующих рассуждениях: ФРС выпустила много денег, чтобы смягчить последствия лопнувшего «пузыря» фондового рынка; сейчас же, когда экономика выздоравливает после того сурового периода, ФРС сбавила обороты печатного станка. Если такой оптимистический сценарий правильный, то, возможно, инфляция и не повторится.

Рис. 5.3. Не создает ли ФРС опять инфляцию? Федеральная резервная система США

Повторим озвученную Милтоном Фридманом мантру данной главы: инфляция всегда и везде — монетарное явление. Если мы следим за ростом денежной массы, мы всегда успеем вовремя заметить первые признаки серьезных изменений уровня инфляции. Когда рост денежной массы убыстряется, жди роста инфляции и инвестируй в осязаемые активы, такие как золото и земля, а также в иностранную валюту, отличную от долларов США. Если же возрастает вероятность дефляции из-за медленного монетарного роста, предпочтительнее будут финансовые активы, особенно определенные облигации. Например, простые казначейские облигации США, даже с доходностью всего 5 % в год, в дефляционных обстоятельствах станут чрезвычайно выгодными.

Кроме внимательного наблюдения за переменами в денежной массе, существует ряд финансовых шагов, которые стоит сделать в любых обстоятельствах.

Вспомним то, что мы говорили о человеческой природе. Как мы выяснили, из-за нашего мозга ящера мы придаем слишком большое значение недавнему опыту. С 1979 года, когда Пол Волкер остановил инфляцию, США жили почти при идеальном ее уровне. Поэтому большинство инвесторов не особенно озабочены возможностью инфляции или дефляции. Проведя 20 лет при уровне инфляции «в самый раз» (низкий и стабильный), мы самоуспокоились и поэтому рискуем просмотреть первые признаки возможных проблем.

Читать дальшеИнтервал:

Закладка: