Андрей Паранич - 170 вопросов финансисту. Российский финансовый рынок

- Название:170 вопросов финансисту. Российский финансовый рынок

- Автор:

- Жанр:

- Издательство:Литагент «И-Трейд»b694b6c2-eb5d-11e0-9959-47117d41cf4b

- Год:2012

- Город:Москва

- ISBN:978-5-9791-0302-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Паранич - 170 вопросов финансисту. Российский финансовый рынок краткое содержание

Функционирование финансового рынка России представляет чрезвычайный интерес для любого экономически самостоятельного человека. Что такое инвестиции и что делать со своими сбережениями, как подступиться к акциям и к бирже, что такое ПИФы и ОФБУ – не всегда ясно даже хорошо образованному человеку, ибо экономическая специфика ненамного легче, скажем, медицинской или технической.

В данной книге в форме ответов на часто задаваемые вопросы рассказано о финансах и сбережениях, о доходах и инвестициях, о методах и инструментах, доступных на современном российском финансовом рынке для любого читателя, располагающего некоторыми деньгами и желающего их сохранить и приумножить.

Книга рассчитана на широкий круг читателей, задумывающихся о своем финансовом благополучии.

170 вопросов финансисту. Российский финансовый рынок - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Золото, как и другие товарные активы, инвесторы покупают в ситуации сильной неопределенности в отношении будущей инфляции, а точнее, в ожидании сильного роста инфляции. В последнее десятилетие большую часть спроса на золото составляет так называемый «инвестиционный спрос». Более 50 % сделок с золотом совершается с инвестиционными целями, причем явно заметно увеличение спроса на золото в кризисные времена. Это делает золото привлекательным в моменты кризиса, но в то же время порождает риск существенных колебаний цен на этот металл. Но именно поведение цен на золото в моменты кризисов делает его хорошим активом для диверсификации вложений, существенно снижающим общий риск инвестиционного портфеля.

Идеального актива для вложений не существует. Чтобы чувствовать себя уверенно, необходимо следить за состоянием всех рынков и вкладывать деньги в портфель, включающий в себя все группы активов в пропорциях, зависящих от текущего состояния мировой экономики.

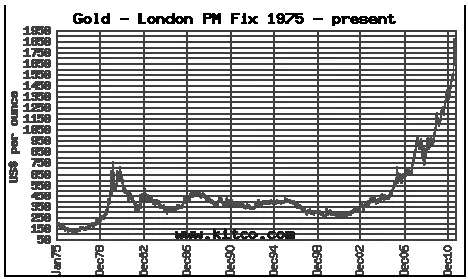

Как хорошо видно на Графике 16.1., в период с 2006 по 2011 год золото было весьма доходным активом. Средний рост цены на золото за этот период составлял почти 25 % ежегодно, что обеспечило удачливым инвесторам доходность, существенно превышающую доходности других финансовых инструментов за тот же период.

График 16.1. Цены на золото с 1975 по 2011 гг. (по данным kitco.com)

Но не стоит забывать то, что золото (как и валюта) само по себе не приносит прибыли. Слитки и монеты не могут размножаться или набирать вес, а это означает, что, как только рост цены этого металла замедлится или на горизонте появятся признаки оздоровления мировой экономики, инвесторы начнут сбрасывать золото и перекладывать деньги в более перспективные инструменты. На том же Графике 16.1. хорошо виден такой момент в истории рынка золота: после бурного роста цен в период с 1976 по 1979 гг. (период Карибского кризиса) цены на благородный метал обрушились в два раза и в следующие 10 лет продолжали плавно снижаться.

Хочу обратить ваше внимание на то, что снижение цен на золото происходило в период достаточно высокой инфляции в США, то есть в течение 10 лет золото не только не защищало инвесторов от инфляционных потерь, но и из года в год приносило убытки как реальном, так и в номинальном выражении (то есть с учетом и без учета инфляции).

Бурный рост цен на золото также вызывает опасность раздутия «пузыря» и чреват резким обвалом цен в момент, когда закончится «инвестиционная мода» на этот товар. Изучение исторических данных показывает, что цены на золото с учетом инфляции еще не достигли своего исторического максимума, но уже приближаются к нему.

Большая доля инвестиционных покупок в общем объеме сделок с золотом приводит к тому, что цены на золото склонны к резким и плохо предсказуемым колебаниям. В течение все тех же пяти лет с 2006 по 2011 год цены на металл несколько раз обваливались на 10–20 % в течение 1–2 недель, принося убытки тем инвесторам, которые вкладывали деньги в этот актив на короткий промежуток времени.

Совсем обесцениться золото, конечно же, не может. Но история нас учит тому, что оно может очень существенно потерять в цене. Это означает, что, купив золото, нужно постоянно за ним следить, анализировать спрос и предложение, а также наблюдать за развитием ситуации на других финансовых рынках. А покупка этого металла по принципу «покупаю вечные ценности» чревата убытками и упущенными возможностями.

Совершать инвестиционные сделки с золотом не так просто, как кажется на первый взгляд. Оборот золота в России строго регулируется: совершать сделки с этим металлом можно только через ограниченный круг организаций.

Самый бестолковый способ покупки золота в инвестиционных целях – это покупка ювелирных изделий. Покупая «ювелирку», незадачливый инвестор платит за изделие, в котором стоимость золота составляет лишь некоторую долю от общей цены изделия (куда закладывается труд ювелира, художественная ценность, другие материалы – камни, например, и так далее). А продавать объект вложений придется через ломбард в качестве золотого лома. Общие потери на такой операции могут составить до 70 % от вложенных денег.

Не намного более эффективными выглядят операции с золотыми слитками, которые можно приобрести в некоторых банках. Дело в том, что операции со слитками облагаются налогом на добавленную стоимость (НДС) в размере 18 % от суммы сделки. Этот налог в совокупности с довольно-таки широким спредом между ценами покупки и продажи слитков в банке приводят к суммарным потерям порядка 30 % от суммы инвестиций. А еще купленные слитки нужно где-то хранить. И если для этих целей арендуется банковская ячейка, то издержки на хранения купленного слитка еще сильнее понизят возможную доходность от операций с золотом. Хранение же слитка дома связано с риском повреждения упаковки слитка, что приведет к необходимости заплатить за проверку качества слитка при его продаже.

Напомню: Спред– это разница между ценами покупки и продажи актива в один и тот же момент времени.

Сделки с инвестиционными и памятными монетами не облагаются НДС, но, к сожалению, спред между котировками на покупку и продажу монет достаточно велик. Кроме того, покупка монет также создает проблему их хранения.

Более интересно с экономической точки зрения выглядят обезличенные металлические счета (ОМС): нет НДС, нет затрат на хранение золота, относительно узкие спреды (порядка 5 %). Но следует понимать, что при размещении денег на ОМС инвестор не покупает реальное золото. Инвестируемая сумма просто пересчитывается в граммы металла по банковскому курсу, и эти граммы будут пересчитаны обратно в рубли в момент возврата денег со счета. Это означает, что, в отличие от реального слитка золота, который может быть продан ряду банков, открыв обезличенный металлический счет, инвестор оказывается привязанным к одному банку (и его курсу золота), что делает выбор банка весьма ответственной задачей. А поскольку ОМС не защищены Системой страхования вкладов, выбирать банк следует исключительно из числа самых надежных банков.

Кроме ОМС некоторые банки предлагают инвестировать в драгоценные металлы через общие фонды банковского управления (ОФБУ). Покупая доли ОФБУ, инвестор может вложить деньги не только в золото, но и в целый портфель, состоящий из различных драгоценных металлов. Но ОФБУ, как и ОМС, не подлежат страховой защите Агентства по страхованию вкладов и не гарантируют сохранность вложений. И, как уже было отмечено выше, слабый контроль со стороны государства за деятельностью банка по управлению активами ОФБУ может привести к неприятным последствиям для дольщиков фонда (примеры неприятных последствий ярко заметны в результатах управления ОФБУ в 2008 году).

Читать дальшеИнтервал:

Закладка: