Бодо Шефер - Путь к финансовой независимости

- Название:Путь к финансовой независимости

- Автор:

- Жанр:

- Издательство:Мудрость

- Год:2002

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бодо Шефер - Путь к финансовой независимости краткое содержание

Бодо Шефер, миллионер, писатель и бизнесмен, уже в возрасте тридцати лет мог жить на проценты от своего капитала. В течение многих лет он, кроме прочего, проводит в Германии и Голландии семинары по финансовым вопросам. В настоящее время живет и работает в Кельне.

Путь к финансовой независимости - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если же Вы начинаете этот процесс в 55 лет, то Вам остается только 10 лет. Если Вы хотите получить все те же 2.1 миллиона, то должны вкладывать уже более 10000 марок ежемесячно.

Итак, чтобы получить 2.1 миллиона, Вам нужно либо:

• 35 лет вкладывать по 400 марок в месяц, либо

• 20 лет вкладывать по 2400 марок в месяц, либо

• 10 лет вкладывать по 10000 марок в месяц.

Чем раньше Вы начинаете вкладывать деньги, тем меньшее напряжение от Вас требуется.

Экономьте для Ваших детей. И что еще важнее, покажите детям пример экономии. Если Вы при рождении Вашего ребенка начнете ежемесячно инвестировать 100 марок, то к 35 годам у него будет 524785 марок (при 12% годовых).

Процентная ставка так же важна, как и время. Конечно, правильно говорится: время — деньги. Можно сказать и по-другому: время приносит деньги. Но позвольте мне продемонстрировать и высокие процентные ставки, хотя многие отмахиваются от них, как от несерьезных.

Тысячи людей в Германии получают каждый год прибыли от инвестиций в 20 и более процентов. Любая американская домохозяйка только рассмеялась бы, услышав о процентах, которые то и дело предлагаются у нас. 4, 5, 6 или 7 процентов в США вызывают только сочувствие. Недаром во всем мире говорят, что никто не экономен до такой степени и не вкладывает деньги так глупо, как немцы.

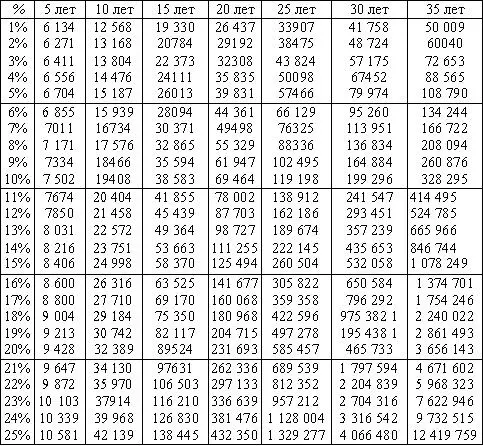

Если Вы сейчас сравните цифры, то увидите, как важно получать высокий процент. Различие между 7, 12, 15 и 21 процентом поразительно. Предположим, Вы вкладываете 100 марок ежемесячно в течение 35 лет. Что из этого получится, если Вы в год будете получать 7, 12, 15 или 21 процент?

• 7 процентов: 166722 марки.

• 12 процентов: 524785 марок.

• 15 процентов: 1078249 марок.

• 21 процент: 4671602 марки.

Итак, если у Вас есть втрое большая процентная ставка, то Вы получите не просто троекратную сумму. Вы получите почти в тридцать раз больше!

Давайте рассмотрим еще один пример. Если Вы инвестируете 1000 марок, что Вы получите через 30 лет при 7, 12, 15 или 20 процентах?

• 7 процентов: 7612 марок.

• 12 процентов: 29960 марок.

• 15 процентов: 66212 марок.

• 20 процентов: 237376 марок.

Положа руку на сердце: 7612 марок через 30 лет, полученные из 1000 марок, восторга не вызывают. Скажу абсолютно честно: я бы лучше эту тысячу выбросил на ветер (или порвал на кусочки, или еще что-нибудь в этом роде). Но если бы Вы могли Ваши деньги умножить почти в тридцать раз (12 процентов), а возможно, даже в двести тридцать семь раз (20 процентов), это, конечно, было бы весьма привлекательно?

Знаете, что бы произошло, если бы Ваша бабушка 50 лет назад инвестировала для Вас одну тысячемарковую купюру и действительно получила бы 20-процентную ставку? Тысяча марок превратилась бы сейчас в 9 миллионов. Следовательно, Ваша бабушка «виновата». Но Вы можете поступить лучше и своевременно подумать о своих будущих внуках.

Посмотрите по таблице, как могут приумножаться Ваши деньги.

Чтобы Вам не приходилось постоянно справляться по таблице, я хотел бы дать Вам одну эмпирическую формулу.

Разделите 72 на процентную ставку, и Вы получите количество лет, необходимое для удвоения инвестированного Вами капитала.

72 / процентная ставка = срок, за который капитал удвоится.

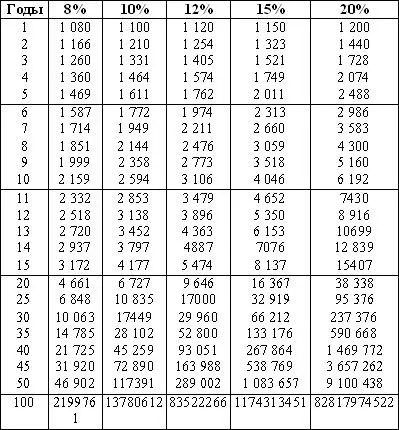

Предположим, Вы получаете 12 процентов в год и хотите знать, за какое время удвоятся Ваши 10000 марок:

72 / 12 = 6 лет.

Таблица процентных ставок: инвестируется 1200 марок в год:

При 12-процентной ставке Ваши деньги удваиваются каждые 6 лет. При 5-процентной ставке: 72: 5 = 14 лет.

Итак, Вы видите, что 5-процентная ставка — дело довольно скучное, так как Вы должны ждать целых 14 лет, пока Ваши деньги удвоятся. А затем еще 14 лет до следующего удвоения. Через 30 лет у Вас из первоначальных 10000 марок было бы всего лишь 45000 марок.

При 12-процентной ставке деньги удваиваются за 6 лет. Через 12 лет они удваиваются еще раз и так далее. Через 30 лет у Вас будет из 10000 марок около 300000 марок. При 20 процентах это было бы почти 2.4 миллиона.

Как растет тысяча марок, даже если Вы не добавляете ни пфеннига!

Итог: процентная ставка важна. Так важна, что Вы должны прочитать главы 10 и 11, чтобы увидеть, как получить такие процентные ставки. Чем меньше у Вас времени (или чем меньше времени Вы готовы ждать), тем больше процентов Вы должны получать, если хотите создать состояние.

Из сказанного выше вытекают два вопроса:

1. Как часто Вы хотите удваивать Ваши деньги? (Процентная ставка!)

2. Какая сумма должна удвоиться? (Экономия!)

Даже самая высокая процентная ставка бесполезна, если Вы умножаете ее на ноль. 100000 марок, например, вовсе не огромная сумма. Ее достаточно всего лишь для покупки хорошего автомобиля.

С этой точки зрения 100000 марок не та цель, к которой стоит стремиться. Но если Вы инвестируете 100000, через 20 лет они превратятся в миллион (при 12 процентах в год). Поэтому умные люди и экономят: они видят не 100000 марок, а именно миллион.

Только капитализм дает каждому возможность обрести благосостояние и богатство. Бесчисленные миллионеры и даже миллиардеры возникли на основе экономической предпосылки: возможности приумножения капитала посредством инвестиций. Только при капитализме процентная ставка играет решающую роль.

Вложение капитала приносит инвестору выгоду, так как он будет получать прибыль. Он может участвовать в предприятии, не будучи сам предпринимателем.

Но это выгодно и предпринимателю. Он может с О.P.M. (деньги других людей) создавать и быстро расширять свое дело. Без О.P.M. быстрый рост невозможен. Все больше промышленных империй современности возникает на заемные деньги.

Возьмите, например, Сэма Уолтона. Заняв деньги у тестя, он купил крохотный магазин в маленьком городке в США.

Сэм открыл торговлю по низким ценам. Он гарантировал клиентам: если вы где-нибудь найдете товар дешевле, чем у меня, я немедленно верну деньги. Дело поначалу приносило лишь убытки, и магазин следовало бы закрыть. Но Сэм занимал деньги снова и снова и покупал все новые магазины.

Второй его гениальной идеей было создавать огромные магазины розничной торговли там, где, по мнению конкурентов, не могло быть достаточного оборота: в маленьких городах.

Польза, которую Сэм принес своей стране, была огромна: он создал рабочие места для тысяч людей, а миллионы могли и могут делать дешевые покупки. Разве не справедливо, что и Сэм Уолтон стал очень богатым человеком? Временами он оказывался даже самым богатым человеком Америки. Кстати, при этом он остался в высшей степени скромным. Он и дальше жил в своем первом доме и водил старый помятый пикап. Возможность занять деньги была для него благословением. Он жил так, как мечтал.

Читать дальшеИнтервал:

Закладка: