Бодо Шефер - Путь к финансовой независимости

- Название:Путь к финансовой независимости

- Автор:

- Жанр:

- Издательство:Мудрость

- Год:2002

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бодо Шефер - Путь к финансовой независимости краткое содержание

Бодо Шефер, миллионер, писатель и бизнесмен, уже в возрасте тридцати лет мог жить на проценты от своего капитала. В течение многих лет он, кроме прочего, проводит в Германии и Голландии семинары по финансовым вопросам. В настоящее время живет и работает в Кельне.

Путь к финансовой независимости - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Основной причиной, почему люди не занимаются деятельностью, доставляющей им удовольствие, является нехватка денег. Это досадная трата энергии. И это особенно трагично потому, что мы по-настоящему хороши только тогда, когда делаем то, что любим. Кто ни разу не работал длительное время над проектом, который наполняет его радостью и кажется исполненным смысла, тот не знает, какие возможности в нем скрыты.

И причина того, что люди не делают решающего шага и не посвящают себя деятельности, доставляющей им радость, снова кроется в деньгах.

Обеспечьте себе финансовую безопасность как можно быстрее

• Как только Вы достигли финансовой защиты, вложите все имеющиеся в Вашем распоряжении деньги с тем, чтобы достигнуть финансовой безопасности.

• Только если Вы достигли финансовой безопасности, Вы никогда больше не должны будете тратить Ваш капитал.

• Вы сможете жить, где Вы хотите, делать, что хотите и, тем не менее, оплачивать все счета.

• Вы сможете посвятить себя исключительно вещам, доставляющим Вам радость и действительно соответствующим Вашим талантам.

• Позаимствуйте догмат веры у В. Клемента Стоуна: «Человек, который не может экономить, не заслуживает того, чтобы называться благоразумным.

• У Вас есть две возможности:

1. Вы заставляете время работать на Вас и за 20 лет с удобствами достигаете Вашей цели.

2. Вы снова и снова работаете с главой 7 и неоднократно удваиваете Ваш доход. Тогда Вы достигнете Вашей цели уже через семь лет.

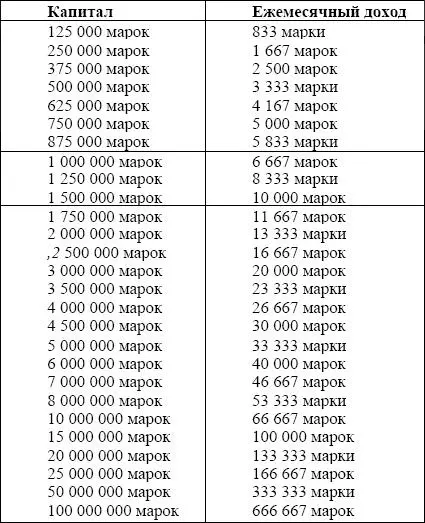

В этой таблице Вы с одного взгляда увидите, в каком капитале Вы нуждаетесь, при ставке 8% годовых (это 0.67% в месяц), чтобы покрывать Ваши ежемесячные издержки. Однако все эти цифры исходят из предположения, что экономить Вы начинаете своевременно.

Из главы 5 Вы уже знаете, что есть профессиональные и любительские стратегии. Любительские стратегии рассчитаны только на краткосрочный успех. Профессиональные стратегии, напротив, имеют в виду долгосрочное счастье, потому что, как Вы уже поняли, финансы всегда отражаются также и на других областях жизни.

Любители концентрируются только на «сейчас» и забывают, что они будут жить и завтра. Им всю жизнь приходится бороться с одними и теми же проблемами, потому что они упустили возможность путем разумной экономии создать ситуацию, в которой больше нет никаких финансовых забот.

Профессионалы действуют иначе. Они живут теперь и теперь подготавливают свое будущее.

Поэтому они платят сначала себе. Станьте и Вы финансовым профессионалом.

И так как Вы дочитали до этого места, Вы знаете, что оправданий не существует. Вы обладаете властью над своей жизнью. И Вы в любое время можете изменить Ваши догматы веры. Вы можете усвоить новые взгляды. А теперь обратимся к Вашим мечтам.

Возможно, Вы хотите достичь только финансовой безопасности как окончательной цели. Возможно, однако, Вы хотите большего, хотите быть по-настоящему независимым. В этом случае мы хотим применить тот же образ действий, чтобы составить план достижения финансовой независимости. Здесь речь пойдет о Ваших мечтах.

Знаете ли Вы, что большинство людей не достигают своей мечты прежде всего потому, что никогда не задумывались, что они для этого должны сделать? Они не знают, сколько стоят их мечты. Именно этим мы сейчас и займемся.

Сначала мы, однако, должны подчеркнуть важный принцип: Вы больше никогда не захотите зарезать Вашу курицу. Вы также не собираетесь отрезать от нее маленькие кусочки. Вы никогда больше не будете трогать Ваш капитал. Все свои мечты Вы исполняете с помощью золотых яиц. Это значит, что золотые яйца должны быть достаточно велики, чтобы оплатить ими Ваши мечты.

Если Вы хотите купить себе, например, дом, Вы вполне могли бы оплатить его из Ваших средств, если уже достигли финансовой независимости. Но тогда Ваш капитал уменьшится, а Вы этого не хотите. Поэтому все большие покупки вы делаете в кредит, который можете выплачивать из ежемесячных доходов по процентам с капитала.

1. Прежде всего, Вы перечисляете все Ваши пожелания. Не раздумывайте, в какой мере они реалистичны. Для начала мы хотим только ознакомиться с Вашими пожеланиями и узнать, сколько они будут стоить.

2. После того, как Вы перечислили отдельные статьи, напишите рядом, какова их приблизительная стоимость.

3. Помните, что Вы ни в коем случае не хотите трогать основной капитал. Поэтому все большие приобретения Вы покупаете только в рассрочку. Теперь рассчитайте, как высоки ежемесячные выплаты по кредиту. Для упрощения я предлагаю исходить из того, что для покупки недвижимости Вы берете кредит на 120 месяцев, а для прочих приобретений — на 50.

Вы хотите купить дом за 2.6 миллиона. Разделите эту сумму на 120, и Вы получите размер ежемесячного взноса в 21666 марок плюс от 4 до 6 процентов банку за предоставление кредита.

Кроме того, Вы хотите приобрести лодку стоимостью в 480000 марок. Эту сумму Вы делите на 50 и получаете ежемесячный взнос 9600 марок в погашение кредита вместе с процентами в течение пяти лет.

Предположим, Вы любите путешествовать и хотите совершать каждый год несколько поездок, которые вместе будут стоить 70000 марок. Вы делите эти 70000 марок на 12 и получаете 5833 марки — сумму, которую Вы ежемесячно должны откладывать, чтобы оплатить эти поездки.

4. Теперь перечислите все текущие издержки, которые у Вас будут и после достижения финансовой независимости. Их Вы также хотите оплачивать из доходов от процентов. Ориентируйтесь на издержки, которые Вы перечислили при планировании Вашей финансовой защиты. Учтите, однако, что Ваши издержки при более широком образе жизни могут значительно возрасти.

Итак, Вы все перечислили. Теперь посчитайте, сколько Вы должны ежемесячно получать в виде процентов от капитала, чтобы все это оплачивать.

Ежемесячные платежи за Ваши мечты: ______ марок

Установите теперь ежемесячные текущие издержки:

1. Пища/домашнее хозяйство: ______________ марок

2. Служащие: ______________________________ марок

3. Автомобиль: ____________________________ марок

4. Страховки: ______________________________ марок

5. Налоги: _________________________________ марок

6. Телефон: _______________________________ марок

7. Отпуск: _________________________________ марок

Читать дальшеИнтервал:

Закладка: