Иван Закарян - Ценные бумаги – это почти просто!

- Название:Ценные бумаги – это почти просто!

- Автор:

- Жанр:

- Издательство:СмартБук

- Год:2011

- Город:Москва

- ISBN:978-5-9791-0247-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иван Закарян - Ценные бумаги – это почти просто! краткое содержание

Данная книга посвящена работе с ценными бумагами на российском фондовом рынке и возможностях, предоставляемых сетью Интернет российскому частному, непрофессиональному инвестору. Автор, перу которого принадлежат такие бестселлеры, как «Интернет как инструмент для финансовых инвестиций» (1998, 2000) и «Практический Интернет-трейдинг» (2000, 2004, 2008), а также большое количество публикаций в периодической печати, адаптировал одну из своих предыдущих книг «Особенности национальных спекуляций» для более легкого восприятия образованным, но, как правило, занятым читателем, сохранив при этом тот минимум информации, который необходим, чтобы начать самостоятельно работать с российскими ценными бумагами через Интернет.

Книга предназначена частным инвесторам и трейдерам, самостоятельно оперирующим с российскими акциями, а также всем, кто интересуется вопросами торговли на рынке ценных бумаг России.

Ценные бумаги – это почти просто! - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Как поступать в такой ситуации, однозначно ответить нельзя. В подавляющем числе случаев надо исходить из того, какой продолжительности планируется срок инвестиции. Но может оказаться и так, что ориентация исключительно на какой-либо установленный период может привести к неудаче, так как акцентирование на каком-либо определенном временном диапазоне оценки способно привести к тому, что из виду будут упущены существенные моменты.

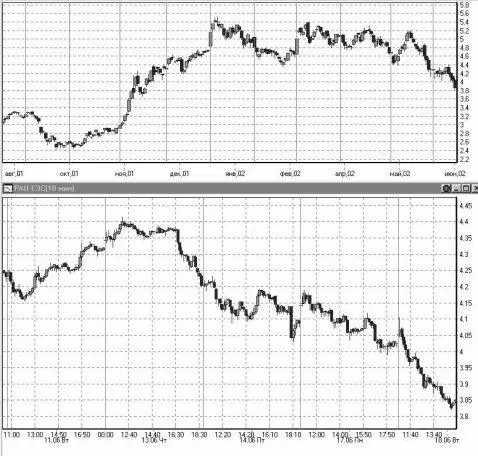

Тем не менее, в общем случае проблему можно разрешить с помощью использования разномасштабных графиков. Забегая вперед, скажу, что наиболее оптимальным представляется одновременный просмотр двух графиков по одной бумаге. При этом первый график – с интервалом дискретизации 1 день (daily), а второй – 5, 10, или 15 минут (рис. 44). Это позволяет более объективно оценивать ситуацию. При этом принимается во внимание такой аспект, как ориентация на то, как долго планируется удерживать позицию.

Наиболее хорошее решение – использовать не менее трех временных масштабов для проведения технического анализа. Выбор интервалов зависит от ориентации трейдера на конкретный временной промежуток, в течение которого он будет работать со своей позицией на рынке.

Рис. 44. Одновременное наблюдение акции c 10-минутным и 1-дневным интервалом дискретизации

Общие принципы, используемые в техническом анализе

Прежде чем рассматривать технические методы на основе математики, следует остановиться на основных принципах проведения технического анализа, используя уже введенные в предыдущих главах терминологию и определения. В общем случае принципы использования технического анализа представляют собой те основные шаги, которые делает каждый инвестор или аналитик, исследуя поведение цен:

Выявление тенденции (Где мы находимся?). Тренд, рейндж (торговый диапазон) или консолидация?

• Определение привлекательности торговли (Хочу ли я торговать этим активом?).

• Выяснение потенциально достижимых ценовых уровней.

Формирование набора инструментов или методов для проведения технического анализа.

• Выдвижение гипотезы о возможности достижения определенных ценовых уровней. Тестирование выдвинутых гипотез, используя выбранные инструменты.

В результате получается полный анализ всех обстоятельств, которые сопутствуют решению о совершении операции. Сомнительные сделки отвергаются, а прошедшие отбор используются для составления торговой стратегии, которая в большой степени зависит как от склонностей инвестора, так и от составленных прогнозов.

Математическая фильтрация и аппроксимация

Но если бы все действительно обстояло так четко и однозначно, все двадцать два миллиона активных инвесторов обложились бы графиками – и игре пришел бы конец.

Адам Смит. Биржа – игра на деньгиМетоды, использующие математическую фильтрацию и аппроксимацию, особенно бурно развиваются последние 25–30 лет в связи с развитием компьютерной техники, так как требуют громоздких вычислений, и их сложно воплотить вручную. Стоит подробнее остановиться на самой значительной и работоспособной группе этих методов, называемых методами фильтрации. Термин «фильтры» говорит о том, что эти методы пытаются отделить трендовые ценовые движения от нетрендовых. Эта группа делится на две основные части: скользящие средние и осцилляторы. И у той и у другой части есть свои достоинства и недостатки. В целом же их правильное использование может оказать серьезную помощь в работе на фондовом рынке.

Скользящие средние

Технический подход может быть субъективным. Два аналитика иногда полностью расходятся во мнениях по поводу какой-либо модели. Использование скользящих средних (moving average – MA) является шагом в сторону более научного анализа графиков. Скользящее среднее – это среднее значение цен закрытия в течение определенного количества интервалов времени (дней, минут, часов, недель и т. п.). При вычислении обычно используют цену закрытия, но можно использовать и среднюю из наибольшей и наименьшей или среднюю из всех четырех значений: открытие, закрытие, наивысшая и наименьшая.

Большую часть времени цены находятся по одну сторону от скользящей средней, показывая одновременно направление тренда. Чем более длинный период используется при построении линии, тем сильнее она сглажена и менее подвержена флуктуациям, происходящим от корректировочных ценовых движений. Чем меньше используемый период, тем больше поведение скользящей средней подвержено влиянию краткосрочных трендов в ущерб долгосрочным.

Скользящие средние используются весьма часто. Пересечение со скользящей средней обычно рассматривают как сигнал к вступлению в рынок, а нахождение по одну из сторон – как сильный подтверждающий сигнал сохранения позиции. Часто значения, показываемые долгосрочными скользящими средними, трактуют в качестве зон поддержки и сопротивления – в зависимости от того, с какой стороны находятся цены.

Обычно в программных пакетах технического анализа предусмотрена возможность применения модифицированных скользящих средних – взвешенных или экспоненциальных. Однако исследования не подтверждают получения лучших результатов, чем от использования простой скользящей средней (Simple MA).

Более развитые системы предлагают применять несколько скользящих средних, использующих разные параметры (например, различные периоды). Скажем, самый простой случай: две простые скользящие средние с периодами 5 и 13 или 8 и 21. Либо, например, три простые скользящие средние: 5, 13 и 34. В принципе вариантов может быть много. Один из наиболее надежных и легко читаемых технических показателей, доступных инвестору, – 200-дневное скользящее среднее ценной бумаги. Она основана на последних 200 днях торгов по ценной бумаге и рассчитывается путем сложения цен и деления результата на 200. Цель – получить относительно простую и плавную кривую и при этом исключить вариации и случайные цены.

Выделяют восемь правил использования 200-дневного скользящего среднего:

• Если линия 200-дневного скользящего среднего становится плоской за предшествующим падением или повышается, а цена актива прорывает линию вверх, – это крупный сигнал к покупке.

• Если цена актива падает ниже 200-дневного скользящего среднего, в то время как средняя линия все еще поднимается, – это сигнал к покупке.

• Если цена актива выше линии 200-дневного скользящего среднего и снижается по направлению к ней, но не проходит через нее – это сигнал к покупке.

Читать дальшеИнтервал:

Закладка: