Валентин Курочкин - Финансовый менеджмент в отрасли образования

- Название:Финансовый менеджмент в отрасли образования

- Автор:

- Жанр:

- Издательство:Литагент «Директмедиа»1db06f2b-6c1b-11e5-921d-0025905a0812

- Год:2015

- Город:М.-Берлин

- ISBN:978-5-4475-0442-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валентин Курочкин - Финансовый менеджмент в отрасли образования краткое содержание

Дисциплина ОПД.Ф.04 – Финансы и кредит – входит в федеральный компонент цикла общепрофессиональных дисциплин, и является обязательной для изучения по специальности «экономика и управление на предприятии (по отраслям)». Изучается студентами старших курсов экономических факультетов, так как обобщает и систематизирует ранее полученные студентами знания по специальным дисциплинам. Учебник имеет диагностико-квалиметрическое обеспечение, состоит из модулей, которые имеют самостоятельное значение. Учебный курс полностью соответствует государственному образовательному стандарту по данной дисциплине, и предназначен для студентов экономических факультетов образовательных учреждений высшего профессионального образования. Выполнен в соответствии с граном ЮФУ. Направление: «Инновационные образовательно-педагогические технологии. Педагогические технологии высшей школы». Название проекта – Учебник по дисциплине «Финансовый менеджмент в отрасли образования»

Финансовый менеджмент в отрасли образования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

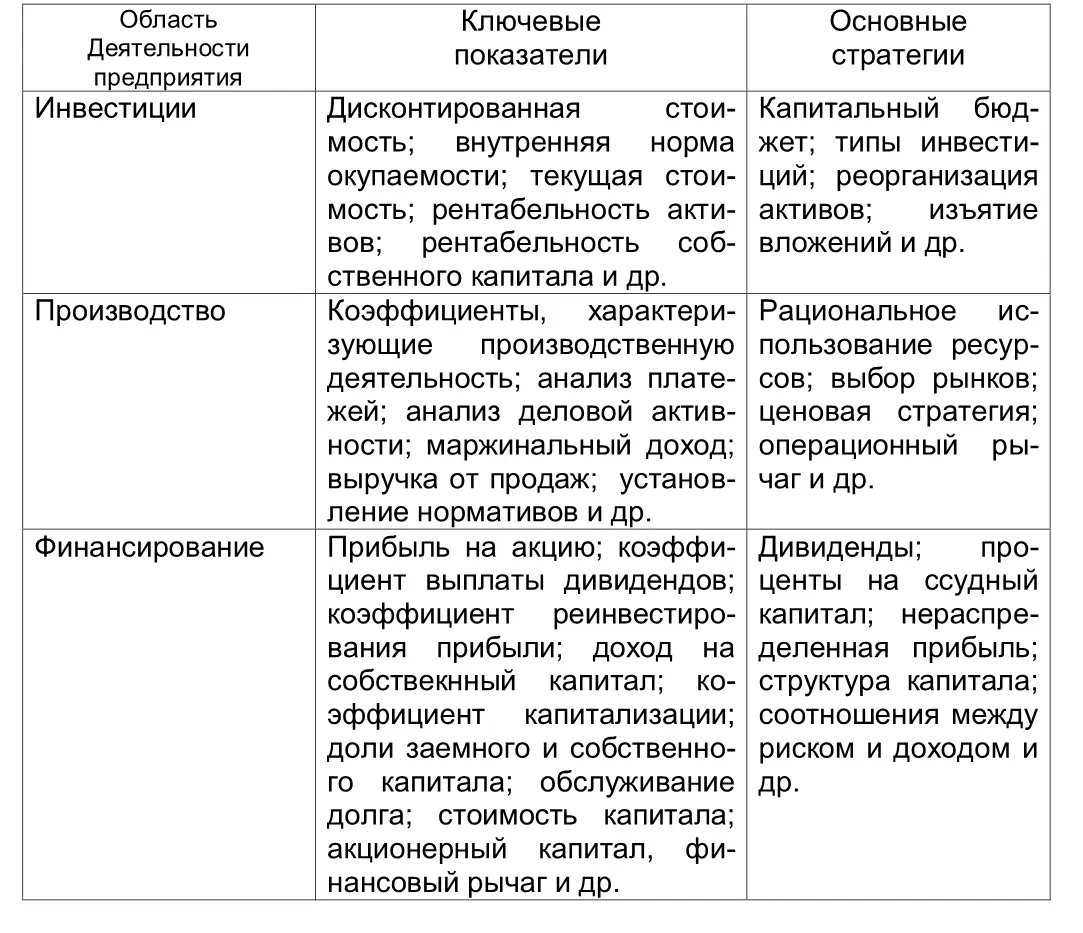

Каждой из областей деятельности предприятия – инвестиции, производство, финансирование – соответствует свой набор ключевых (оценочных) показателей и стратегий, которых придерживаются менеджеры (таблица 2.1). 24

Вызываемые финансовыми потоками изменения в состоянии предприятия фиксируются в многочисленных видах и типах документов. К важнейшим видам документов относятся Бухгалтерский баланс и Отчет о прибылях и убытках. Их связь с областями принятия управленческих решений, /17, с. 9.

С точки зрения финансового менеджера Бухгалтерский баланс в первом приближении дает информацию о том, откуда взяты деньги и во что они вложены. /17/, с. 9.

Бухгалтерский баланс составляется на определенную дату и показывает структуру источников финансирования и размещение финансовых ресурсов именно на эту дату.

Все показатели в балансе оцениваются в рублях (или иных денежных единицах).

Под влиянием финансовых потоков баланс постоянно меняется. Интенсивность финансовых потоков отражена в отчете о прибылях и убытках. Все показатели в этом виде документа имеют потоковую природу и измеряются в рублях за год.

Если (Д – Р) > 0, то бизнес безубыточен. Но это только самая общая оценка. Более детально результаты деятельности фирмы можно оценить с помощью многочисленных финансовых показателей.

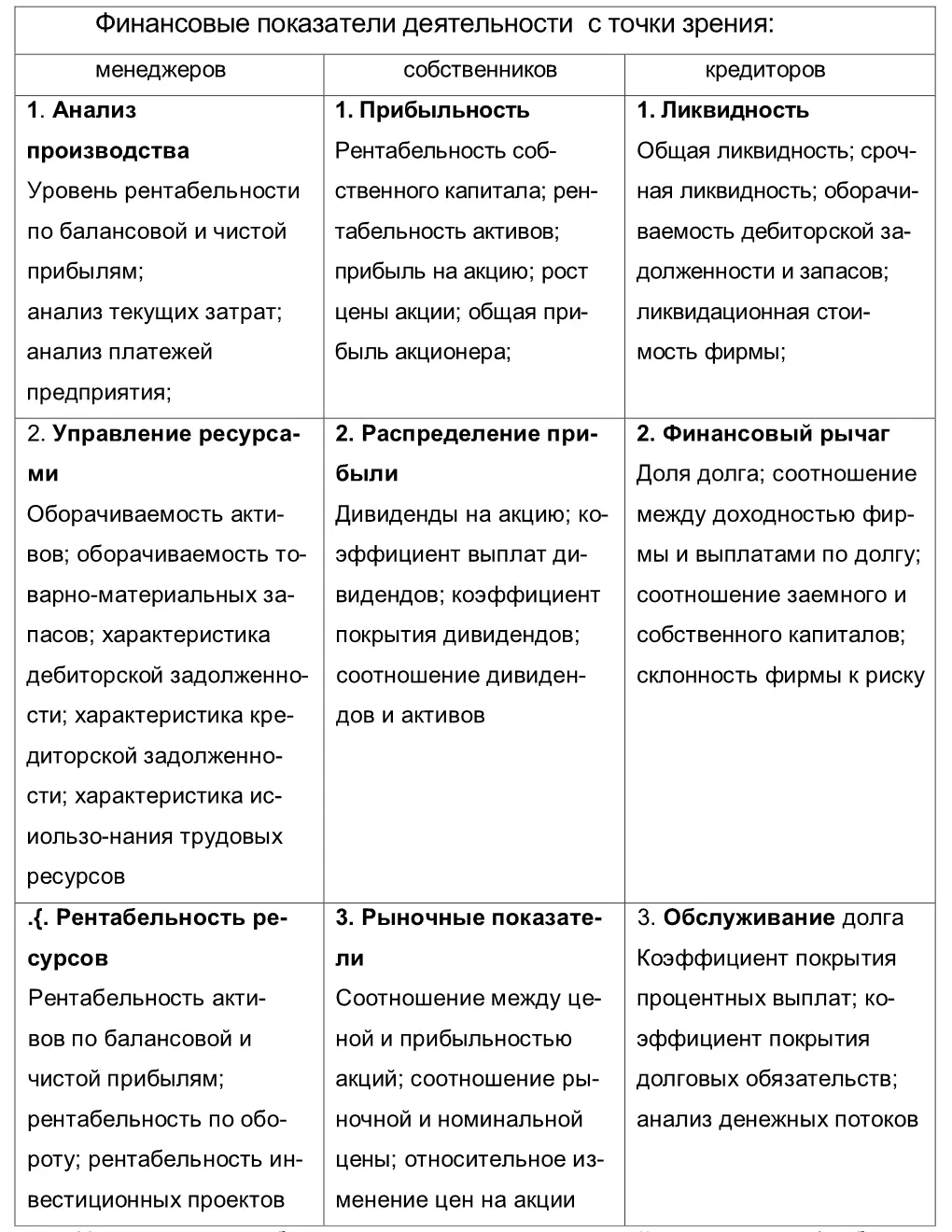

Некоторые из них постоянно интересуют тех или иных участников триады «владельцы предприятия – менеджеры –кредиторы». Важнейшие финансовые показатели перечислены в таблице 2.2.

Таблица 2.1 – Стратегии функционирования организации /17/, с. 8

Всесторонний и комплексный анализ этих и многих других показателей позволяет подготовить и принять обоснованные решения по управлению фирмой, возможности и целесообразности ее финансирования из внешних источников. 25

Таблица 2.2 – Основные системные показатели деятельности организации с различных точек зрения /17/, с. 10-11

Как видно из таблицы, интересы учредителей, участников (собственников), менеджеров и кредиторов существенно различаются.

2.4 Объекты и субъекты финансового менеджмента

Как отмечали выше, элементы, на которые направлена эта деятельность, образуют объект управлении, который имеет пространственные и временные границы. «Направителем» управленческой деятельности называется субъектом управления, которым может быть отдельный человек или группа людей. Если управление имеет официальный характер, то его субъект организационно и юридически оформляется в виде должности или совокупности должностей, образующих подразделение управления.

От субъекта управления необходимо отличать субъект управленческой деятельности. Последний может быть только физическим лицом. Через субъекты управленческой деятельности, принадлежащих как к субъекту, так и к объекту управления, реализуются управленческие отношения.

Например, в качестве субъекта управления в образовательном учреждении можно рассматривать ректорат, а в качестве объекта – факультеты и кафедры. В то же время субъектами управленческой деятельности будут выступать руководители различных рангов и исполнители. Посредством управленческого труда осуществляется взаимодействие между субъектом и объектом управления, реализующее управленческие отношения. Для их эффективности необходимо выполнение условий: соответствия субъекта и объекта управления друг другу; субъект и объект управления должны быть совместимы друг с другом в процессе функционирования; рамках единства субъект и объект управления должны обладать относительной самостоятельностью; субъект и объект управления должны осуществлять между собой двустороннее взаимодействие, основанное на принципах обратной связи, определенным образом реагируя на управленческую информацию, полученную от другой стороны. Такая реакция служит ориентиром для корректировки последующих действий, которые обеспечивают приспособление субъекта и объекта управления не только к изменению внешней ситуации, но и к новому состоянию друг друга. Как субъект так и объект управления должны быть заинтересованы в четком взаимодействии; один – в отдаче необходимых в данной ситуации команд, другой – в их своевременном и точном исполнении. 26

Возможность субъекта управлять обусловлена готовностью объекта следовать поступающим командам. Подобная ситуация возникает в том случае, когда личные цели участников управленческого процесса будут совпадать и одновременно соответствовать целям объекта управления.

Иными словами, степень достижения участниками управленческой деятельности своих целей должна находиться в прямой зависимости от степени достижения целей самого управления, вытекающих из потребностей его объекта.

Объектом управления в нашем случае являются образовательные учреждения, осуществляющее образовательный процесс, то есть реализующее одну или несколько образовательных программ и (или) обеспечивающее содержание и воспитание обучающихся, воспитанников. Образовательное учреждение является юридическим лицом. Образовательные учреждения могут быть государственными (федеральными или находящимися в ведении субъекта Российской Федерации), муниципальными, негосударственными (частными, учреждениями общественных и религиозных организаций (объединений)). Федеральное государственное образовательное учреждение – образовательное учреждение, находящееся в федеральной собственности и финансируемое за счет средств федерального бюджета.

Действие законодательства Российской Федерации в области образования распространяется на все образовательные учреждения на территории Российской Федерации независимо от их организационно– правовых форм и подчиненности. 27

К образовательным относятся учреждения следующих типов: 1) дошкольные; 2) общеобразовательные (начального общего, основного общего, среднего общего образования); 3) учреждения начального профессионального, среднего профессионального, высшего профессионального и послевузовского профессионального образования; 4) учреждения дополнительного образования взрослых; педагогической и медико-социальной помощи; 5) специальные (коррекционные) для обучающихся, воспитанников с ограниченными возможностями здоровья; 7) учреждения для детей-сирот и детей, оставшихся без попечения родителей (законных представителей); 8) учреждения дополнительного образования детей; 9) другие учреждения, осуществляющие образовательный процесс.

Читать дальшеИнтервал:

Закладка: