Денис Шевчук - Инвестиции

- Название:Инвестиции

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Инвестиции краткое содержание

Книга позволит быстро получить основные знания по предмету, а также качественно подготовиться к зачету и экзамену.

Предлагаемое учебное пособие предназначено для студентов экономических специальностей, изучающих курсы «Инвестиции», «Организация и финансирование инвестиций», «Экономическая оценка инвестиций», аспирантам, преподавателям, сотрудникам банков, бизнесменам и всем, интересующимся данной тематикой. Пособие представляет собой своеобразный краткий конспект курса. Его цель – помочь студентам, систематизировать учебный материал, лучше подготовиться к семинарским занятиям и экзаменам. Благодаря форме построения он дает общую канву изучаемого курса, помогает вычленить узловые положения и проблемы, проследить их внутреннюю связь, уяснить логическую последовательность.

Инвестиции - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Результатом финансовой деятельности страховых компаний являются прибыль и резервы страховых взносов как разница между страховой премией и выплатой страхового возмещения плюс расходы по ведению операций. Прибыль навсегда оседает в компании, а резервы взносов как будущие обязательства перед полисодержателями направляются в инвестиции.

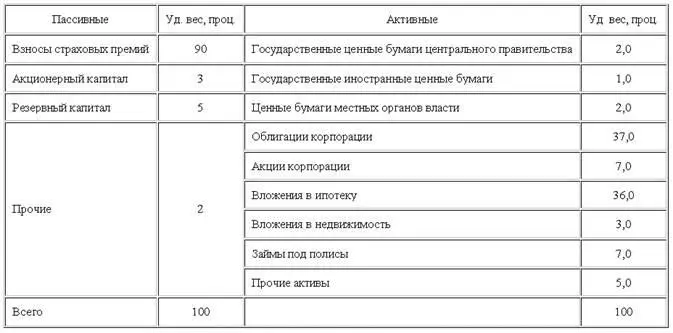

Пассивные и активные операции страховых компаний также носят специфический характер и существенно отличаются от аналогичных операций банков и других кредитно-финансовых учреждений, что подтверждается следующими данными (см. табл. 7.1).

Пассивные операции страховых компаний формируются в основном за счет страховых премий, которые уплачивают юридические и физические лица. Доля других статей пассива незначительна, что подтверждают данные таблицы. Сюда обычно входят акционерный капитал (если компания акционерная), резервный капитал, накапливаемый за счет прибыли, а также прочие статьи, которые могут включать имущество компании и некоторые другие поступления.

Активные операции складываются из инвестиций в государственные облигации центрального и местного правительств, в облигации и акции частных корпораций, ипотеку и недвижимость, а также в займы под полисы. Особенностью этих вложений страховых компаний является большая доля ценных бумаг корпораций (45–50 %) и ипотечных кредитов (36 %). Важное место в активах компаний страхования жизни занимают также займы под полисы и вложения в недвижимость. Займы под полисы – это, по существу, кредитование лиц, купивших страхование в данной компании.

Особенность активных операций компаний по страхованию жизни заключается в том, что это в основном долгосрочные вложения на 5, 10 и более лет. Страховые компании располагают для этого достаточными долгосрочными страховыми резервами и являются основными поставщиками долгосрочного капитала на национальных рынках ведущих западных стран.

Что касается компаний по страхованию имущества и от несчастных случаев, то структура их пассивных и активных операций аналогична операциям, осуществляемым компаниями по страхованию жизни. Однако в активных операциях компаний по страхованию имущества преобладают вложения в облигации центрального и местных правительств, а также в акции корпораций, но не в облигации, меньшая доля принадлежит вложениям в ипотеку и недвижимость. Это объясняется тем, что компании по страхованию имущества и от несчастных случаев не обладают долгосрочными фондами, поскольку страховые договоры заключаются на короткие сроки, а стоимость имущества высока. В результате они вынуждены держать большие ликвидные средства. Поэтому приращение дохода от инвестиций данные компании получают в основном от государственных ценных бумаг, которые составляют до 50 % активов. Тем не менее, договоры страхования, заключенные на несколько лет, позволяют им инвестировать значительные средства в акции частных корпораций и кредитно-финансовых учреждений. В активах этих компаний доля таких акций составляет 16–17 %, а вложений в облигации – всего 7–8%. Компании по страхованию имущества и от несчастных случаев также являются поставщиками долгосрочного капитала совместно с компаниями по страхованию жизни. Однако особенность первых заключается в том, что они поддерживают свою рентабельность не за счет страховою операций, а с помощью инвестиций и доходов по ним. Это обусловлено тем, что многие виды имущественного страхования (от огня, автомобильное, морское) для многих компаний убыточны. В ряде случаев убытки по страхованию покрываются не за счет страховок, резерва, а благодаря доходам от инвестиций.

Создание и развитие пенсионных фондов – новое явление на рынке ссудных капиталов, на рынке ценных бумаг и в целом в кредитной системе капиталистических стран.

Частное пенсионное обеспечение возникло как противовес неудовлетворительному государственному социальному обеспечению, а также как результат борьбы трудящихся за свои социальные права. На развитие пенсионных фондов оказало влияние стремление корпораций и предприятий привлечь наиболее квалифицированную рабочую силу на свою сторону. Активно пенсионные фонды начинают развиваться на Западе, после Второй мировой войны, хотя первый пенсионный фонд был создан в 1875 г. в США.

Организационная структура пенсионного фонда отличается от структуры других кредитно-финансовых учреждений тем, что не предусматривает акционерной, кооперативной или паевой формы собственности. Как правило, пенсионные фонды создаются в частных корпорациях, которые юридически и фактически являются их владельцами. Однако пенсионный фонд передается на управление в траст-отделы коммерческим банкам или страховым компаниям. Такой пенсионный фонд называется незастрахованным.

Вместе с тем корпорация может заключить соглашение со страховой компанией, по которому последняя получает пенсионные взносы и обеспечивает в дальнейшем выплату пенсий. В этом случае пенсионный фонд является застрахованным, так как создан в рамках страховой компании.

Основой пассивных операций пенсионных фондов являются ресурсы, поступающие от корпораций, предприятий, а также взносы рабочих и служащих, обычно составляющие 20–30 % всех поступлений. Доля взносов существенно колеблется по различным корпорациям, предприятиям и странам. Чем мощнее и богаче корпорация, тем меньше доля взносов рабочих и служащих. Особенность накопления капитала пенсионных фондов заключается в том, что он формируется в основном за счет взносов предпринимателей, рабочих и служащих, аккумулируемых как и при страховании жизни на довольно длительные сроки – 10 и более лет. Пенсионные фонды обладают долгосрочными денежными средствами и вкладывают их в правительственные и частные ценные бумаги. Почти 80 % активов пенсионных фондов составляют ценные бумаги частных корпораций. При этом свыше 30 % активов приходится на обыкновенные акции, что позволяет пенсионным фондам активно влиять на политику корпораций. Кроме того, пенсионные фонды вкладывают денежные средства в акции собственных корпораций, главным образом в обыкновенные акции.

Пенсионные фонды, управляемые банками, широко используются последними для приобретения больших пакетов акций крупных корпораций, за что коммерческие банки получают значительные комиссионные. Это позволяет сконцентрировать в руках нескольких фондов большую часть ценных бумаг, особенно акций.

Читать дальшеИнтервал:

Закладка: