Денис Шевчук - Покупка дома и участка

- Название:Покупка дома и участка

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Покупка дома и участка краткое содержание

В пособии рассматриваются понятие, сущность, признаки и классификация недвижимости; сущность, функции и основные характеристики рынка недвижимости; основные операции рынка недвижимости и их законодательное регулирование; методы оценки различных объектов недвижимости; основные принципы управления недвижимостью в современных условиях.

Книга рассчитана для риэлторов, банкиров, инвесторов, оценщиков, специалистов по недвижимости, управлению, финансам и кредиту, кадастру, финансистов, землеустроителей, слушателей школ бизнеса, экономистов, строителей, геодезистов, картографов, менеджеров, студентов, аспирантов и преподавателей экономических, юридических, строительных, архитектурных и технических вузов и других заинтересованных лиц.

Покупка дома и участка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

где

n – оставшийся срок экономической жизни;

– Ry – ставка доходности инвестиций.

Пример.

Условия инвестирования:

– срок – 5 лет;

– R – ставка доходности инвестиций 12%;

– сумма вложений капитала в недвижимость 10000 долл.

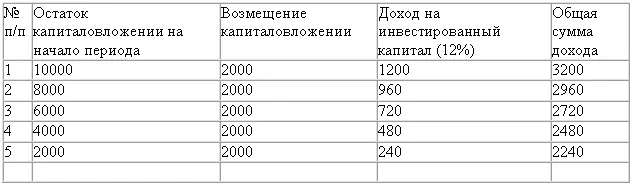

Решение . Метод Ринга. Ежегодная прямолинейная норма возврата капитала составит 20%, так как за 5 лет будет списано 100% актива (100: 5 = 20). В этом случае коэффициент капитализации составит 32% (12% + 20% = 32%).

Возмещение основной суммы капитала с учетом требуемой ставки доходности инвестиций отражено в табл. 3.4.

Таблица 3.4

Возмещение инвестируемого капитала по методу Ринга (долл.)

Возврат капитала происходит равными частями в течение всего срока службы объекта недвижимости.

Метод Инвуда используется, если сумма возврата капитала реинвестируется по ставке доходности инвестиции. В этом случае норма возврата как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента, что и по инвестициям:

где SFF – фактор фонда возмещения;

Y = R (ставка дохода на инвестиции).

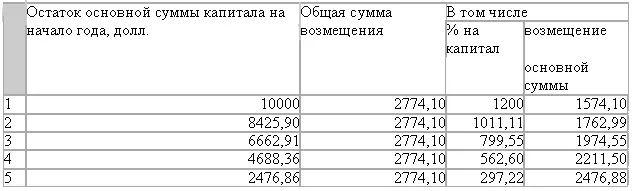

Возмещение инвестированного капитала по данному методу представлено в табл. 3.5.

Пример .

Условия инвестирования:

– срок – 5 лет;

– доход на инвестиции – 12%.

Решение . Коэффициент капитализации рассчитывается как сумма ставки доходности инвестиции 0,12 и фактора фонда возмещения (для 12%, 5 лет) 0,1574097. Коэффициент капитализации равен 0,2774097, если взят из графы «Взнос на амортизацию» (12%, 5 лет).

Таблица 3.5

Возмещение инвестированного капитала по методу Инвуда (долл.)

Метод Хоскольда . Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке:

где Уб – безрисковая ставка процента.

Пример . Инвестиционный проект предусматривает ежегодный 12%-ый доход на инвестиции (капитал) в течение 5 лет. Суммы в счет возврата инвестиций могут быть без риска реинвестированы по ставке 6%.

Решение . Если норма возврата капитала равна 0,1773964, что представляет собой фактор возмещения для 6% за 5 лет, то коэффициент капитализации равен 0,2973964 (0,12 + 0,1773964).

Если прогнозируется, что инвестиции потеряют стоимость лишь частично, то коэффициент капитализации рассчитывается несколько иначе, поскольку возмещение капитала производится за счет перепродажи недвижимости, а частично – за счет текущих доходов.

Преимуществаметода капитализации доходов заключаются в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируются с точки зрения соотношения дохода и стоимости, как правило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого – предположение о рыночном уровне эксплуатации недвижимости.

Недостаткиметода капитализации доходов состоят в том, что:

– применение его затруднительно, когда отсутствует информация о рыночных сделках;

– метод не рекомендуется использовать, если объект недостроен, не вышел на уровень стабильных доходов или серьезно пострадал в результате форс-мажорных обстоятельств и требует серьезной реконструкции.

Метод дисконтированных денежных потоков (ДДП) более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления. Применяется метод ДДП, когда:

– предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

– имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости;

– потоки доходов и расходов носят сезонный характер;

– оцениваемая недвижимость – крупный многофункциональный коммерческий объект;

– объект недвижимости строится или только что построен и вводится (или введен в действие).

Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

Для расчета ДДП необходимы данные:

– длительность прогнозного периода;

– прогнозные величины денежных потоков, включая реверсию;

– ставка дисконтирования.

Алгоритм расчета метода ДДП.

1. Определение прогнозного периода. В международной оценочной практике средняя величина прогнозного периода 5-10 лет, для России типичной величиной будет период длительностью 3-5 лет. Это реальный срок, на который можно сделать обоснованный прогноз.

2. Прогнозирование величин денежных потоков.

При оценке недвижимости методом ДДП рассчитывается несколько видов дохода от объекта:

– 1) потенциальный валовой доход;

– 2) действительный валовой доход;

– 3) чистый операционный доход;

– 4) денежный поток до уплаты налогов;

– 5) денежный поток после уплаты налогов (см. подробнее Шевчук Д.А. Оффшоры: инструменты налоговой оптимизации. – М.: ГроссМедиа: РОСБУХ, 2007).

На практике российские оценщики вместо денежных потоков дисконтируют доходы:

– ЧОД (указывая, что объект недвижимости принимается как не отягощенный долговыми обязательствами),

– чистый поток наличности за вычетом расходов на эксплуатацию, земельного налога и реконструкцию,

– облагаемую налогом прибыль.

Необходимо учитывать, что требуется дисконтировать именно денежный поток, так как:

– денежные потоки не так изменчивы, как прибыль;

– понятие «денежный поток» соотносит приток и отток денежных средств, учитывая такие денежные статьи, как «капиталовложения» и «долговые обязательства», которые не включаются в расчет прибыли;

– показатель прибыли соотносит доходы, полученные в определенный период, с расходами, понесенными в этот же период, вне зависимости от реальных поступлений или расхода денежных средств;

– денежный поток – показатель достигнутых результатов как для самого владельца, так и для внешних сторон и контрагентов – клиентов, кредиторов, поставщиков и т. д., поскольку отражает постоянное наличие определенных денежных средств на счетах владельца.

Читать дальшеИнтервал:

Закладка: