Денис Шевчук - Покупка дома и участка

- Название:Покупка дома и участка

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Покупка дома и участка краткое содержание

В пособии рассматриваются понятие, сущность, признаки и классификация недвижимости; сущность, функции и основные характеристики рынка недвижимости; основные операции рынка недвижимости и их законодательное регулирование; методы оценки различных объектов недвижимости; основные принципы управления недвижимостью в современных условиях.

Книга рассчитана для риэлторов, банкиров, инвесторов, оценщиков, специалистов по недвижимости, управлению, финансам и кредиту, кадастру, финансистов, землеустроителей, слушателей школ бизнеса, экономистов, строителей, геодезистов, картографов, менеджеров, студентов, аспирантов и преподавателей экономических, юридических, строительных, архитектурных и технических вузов и других заинтересованных лиц.

Покупка дома и участка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Особенности расчета денежного потока при использовании метода ДДП.

1. Поимущественный налог (налог на недвижимость), слагающийся из налога на землю и налога на имущество, необходимо вычитать из действительного валового дохода в составе операционных расходов.

2. Экономическая и налоговая амортизация не является реальным денежным платежом, поэтому учет амортизации при прогнозировании доходов является излишним (см. подробнее Шевчук Д.А. Оффшоры: инструменты налоговой оптимизации. – М.: ГроссМедиа: РОСБУХ, 2007).

3. Капитальные вложения необходимо вычитать из чистого операционного дохода для получения величины денежного потока, поскольку это реальные денежные выплаты, увеличивающие срок функционирования объекта и величину стоимости реверсии.

4. Платежи по обслуживанию кредита (выплата процентов и погашение долга) необходимо вычитать из чистого операционного дохода, если оценивается инвестиционная стоимость объекта (для конкретного инвестора). При оценке рыночной стоимости объекта недвижимости вычитать платежи по обслуживанию кредита не надо.

5. Предпринимательские расходы владельца недвижимости необходимо вычитать из действительного валового дохода, если они направлены

– на поддержание необходимых характеристик объекта.

Таким образом, денежный поток (ДП) для недвижимостирассчитывается следующим образом:

– 1. ДВД равен сумме ПВД за вычетом потерь от незанятости и при сборе арендной платы и прочих доходов;

– 2. ЧОД равен ДВД за вычетом ОР и предпринимательских расходов владельца недвижимости, связанных с недвижимостью;

– 3. ДП до уплаты налогов равен сумме ЧОД за вычетом капиталовложений и расходов по обслуживанию кредита и прироста кредитов.

– 4. ДП равен ДП до уплаты налогов за вычетом платежей по налогу на доходы владельца недвижимости.

Следующий важный этап – расчет стоимости реверсии. Стоимость реверсии можно спрогнозировать с помощью:

– 1) назначения цены продажи, исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предположений относительно будущего состояния объекта;

– 2) принятия допущений относительно изменения стоимости недвижимости за период владения;

– 3) капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации.

Определение ставки дисконтирования.«Ставка дисконта – коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем».

Ставка дисконтирования должна отражать взаимосвязь «риск – доход», а также различные виды риска, присущие этой недвижимости (коэффициент капитализации).

Поскольку выделить безинфляционную составляющую для недвижимости довольно трудно, оценщику удобнее пользоваться номинальной ставкой дисконтирования, так как в этом случае прогнозы денежных потоков и изменения стоимости собственности уже включают инфляционные ожидания.

Результаты расчета текущей стоимости будущих денежных потоков в номинальном и реальном исчислениях одинаковы. Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться.

В западной практике для расчета ставки дисконтирования применяются следующие методы:

– 1) метод кумулятивного построения;

– 2) метод сравнения альтернативных инвестиций;

– 3) метод выделения;

– 4) метод мониторинга.

Метод кумулятивного построения основан на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости.

Ставка дисконтирования = Безрисковая ставка + Премии за риск.

Премия за риск рассчитывается суммированием значений рисков, присущих данному объекту недвижимости.

Метод выделения – ставка дисконтирования, как ставка сложного процента, рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости.

Обычный алгоритм расчета ставки дисконтирования по методу выделения следующий:

– моделирование для каждого объекта-аналога в течение определенного периода времени по сценарию наилучшего и наиболее эффективного использования потоков доходов и расходов;

– расчет ставки доходности инвестиций по объекту;

– полученные результаты обработать любым приемлемым статистическим или экспертным способом с целью приведения характеристик анализа к оцениваемому объекту.

Метод мониторинга основан на регулярном мониторинге рынка, отслеживании по данным сделок основных экономических показателей инвестиций в недвижимость. Подобную информацию необходимо обобщать по различным сегментам рынка и регулярно публиковать. Такие данные служат ориентиром для оценщика, позволяют проводить качественное сравнение полученных расчетных показателей со среднерыночными, проверяя обоснованность различного рода допущений.

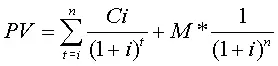

Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

где

PV – текущая стоимость;

– Ci – денежный поток периода t;

– It – ставка дисконтирования денежного потока периода t;

– M – остаточная стоимость.

Остаточная стоимость, или стоимость реверсии, должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков.

Таким образом, стоимость объекта недвижимости равна = Текущая стоимость прогнозируемых денежных потоков + Текущая стоимость остаточной стоимости (реверсии).

3.6. Определение итоговой стоимости объекта оценки

3.6.1. Согласование результатов оценки

Метод анализа иерархии (МАИ) применяется для согласования результатов, полученных с использованием различных подходов и методов оценки.

1. Первым шагом МАИ является структурирование проблемы, согласование результатов в виде иерархии. В наиболее простом виде иерархия строится с вершины, представляющей цель проблемы через промежуточные уровни, обычно являющиеся критерием сравнения к самому нижнему уровню, который в общем случае является набором альтернатив.

2. После иерархического воспроизведения проблемы строится матрица сравнения критериев и рассчитывается значение приоритетов критериев. Элемент матрицы – aij– представляет собой интенсивность элемента иерархии iотносительно иерархии j.

Интенсивность проявления обычно оценивается по шкале интенсивности в балльных оценках от 1 до 9:

Читать дальшеИнтервал:

Закладка: