Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Книга представляет собой практическое руководство по организации управления предприятием. Особое внимание уделено управлению в условиях дефицита оборотных средств. Указаны причины и следствия такого дефицита, а также мероприятия, позволяющие его устранить и не допустить в дальнейшем. Приведены методики оценки деятельности предприятия и управления основными финансовыми инструментами.

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

5) невысокий уровень постоянных затрат в целом по предприятию (36 % от совокупных затрат) и достаточный запас финансовой прочности определяют среднее для предприятия значение операционного рычага (2,97). Эта цифра означает, что увеличение выручки на 1 % при сложившейся структуре продаж даст компании около 3 % увеличения балансовой прибыли;

6) высокая рентабельность позволяет увеличить балансовую прибыль на 21 %, при снижении затрат только на 5 %;

7) продажа пенициллина дает предприятию 68 % выручки и 70 % прибыли. Это наиболее выгодный (прибыльный) препарат для компании;

8) рост объема продаж этого препарата на 1 % приводит к росту балансовой прибыли в целом по предприятию на 2 %.Оценка предпринимательского риска, прибыли и убытков.

Пример для одного продукта

Производство и реализация при сложившемся ассортименте препарата реополиглюкина (операционный рычаг равен 6,25) является наиболее рискованным.

Сокращение объема продаж этого продукта всего на 1 % увеличит приносимые им убытки, которые составляют более 0,5 млрд руб., на 6,25 %; и наоборот, возможное увеличение выручки до точки выше Tmin увеличит интенсивность роста прибыли.

Возможность избежать убытка в 0,5 млрд руб. дает увеличение выручки от реализации реополиглюкина до точки безубыточности (на 1 млрд руб.), в то время как увеличение на эту же величину выручки в целом по предприятию даст дополнительную прибыль только 29,7 млн руб.

Целесообразно увеличивать объемы продаж продуктов, имеющих относительно высокий коэффициент вклада на покрытие.

Изменение средневзвешенного коэффициента вклада на покрытие при изменении ассортимента продаж.

В случае неизменности структуры ассортимента выпускаемой продукции и отсутствия отклонений от плановых показателей для прогноза изменения прибыли при изменении объема продаж можно воспользоваться средневзвешенным коэффициентом вклада на покрытие.Рассмотрим последствия изменений в структуре продаж на изменение плановой прибыли на примере трех препаратов, наиболее значимых для предприятия с точки зрения объемов продаж.

Таблица 2.25. Плановые данные о продажах

Коэффициент вклада на покрытие для отдельных продуктов зависит от условий продаж.

Цены реализации продукции устанавливает рынок, и, поэтому реальная выручка от продаж каждого продукта будет отличаться от плановой.

Отметим, что часть продукции каждого вида отпускается напрямую с предприятия, другая часть реализуется через дилерскую сеть.

Предположим, что предприятие предоставляет дилерам скидку на покупку ироду кии и в размере 10 %.Предположим также, что недальновидное руководство не учло возможных отклонений в своих планах.

Таблица 2.26. Данные о возможных продажах

Сравнение плановых показателей и данных о продажах в условиях, близких к реальным.

В силу того, что продукция продается по двум различным каналам распределения, существует значительного отклонения плановых показателей прибыли от реальных:

1) при 10 %-х скидках на часть продукции средневзвешенный коэффициент вклада на покрытие уменьшится на 7,3 %;

2) балансовая прибыль может снизиться из-за этого на 30,1 %;

3) операционный рычаг, а значит, и уровень предпринимательского риска увеличится на 25 %;

4) единственной причиной таких неблагоприятных изменений является несоответствие рыночных цен от плановых значений;5) даже небольшое отклонение от плановых показателей может привести к существенному изменению прибыли.

Учет ограничивающего фактора

Вклад на единицу мощности.

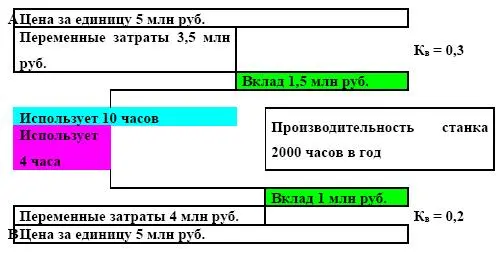

Предположим, что один станок (учитывая время простоя, обслуживания, уборки и т. д.) обеспечивает 2000 часов продуктивной работы в год.

Этот же станок может использоваться для производства двух существующих видов продукции. Тогда:

1) для производства единицы продукта А требуется 10 часов работы

станка;

2) вклад на покрытие единицы продукта равен 1,5 млн руб.;

3) следовательно, вклад на единицу мощности этого продукта равен 150 тыс. руб.;

4) максимальный вклад, который можно получить для продукта А на этом станке за один год составит 300 млн руб.

5) для производства единицы продукта В требуется 4 ч работы станка;

6) вклад на покрытие единицы составляет 1 млн руб.;Следовательно, для продукта В вклад на единицу мощности равен 250 тыс. руб. или за год на этом станке можно получить максимальный вклад в сумме 500 млн руб.

Таблица 2.27. Использование мощности станка продуктами А и В:

Оценка прибыльности отдельных продуктов с учетом ограничивающего фактора.

По вкладу на единицу мощности или по максимальному вкладу, который можно получить на одном станке за год, можно определить, что продукт В является более прибыльным, чем продукт А, несмотря на то, что у него более низкий вклад на покрытие.

Ключевым фактором, определяющим этот факт, является ограниченность мощности станка, при условии, что оба продукта используют один и тот же станок.

В данном случае наиболее выгодным для предприятия является продукт, имеющий самый высокий показатель вклада на единицу мощности оборудования (в час), нежели наибольший вклад на покрытие.

Таким образом, машино-часы – один из ограничивающих факторов; Аналогичными «ограничителями» являются материальные затраты на сырье или потребности в оборотных средствах.Пренебрежение имеющимися «ограничителями» может приводить к ошибкам в управленческих решениях.

Определение рационального сочетания продукции единого технологического цикла

Постановка задачи

Очень часто, даже когда производство товаров находится выше уровня безубыточности, общие экономические показатели могут быть улучшены за счет рационального сочетания отдельных продуктов в проекте выпуска.

Это особенно важно, в случае наличия у предприятия ограничений по производственным мощностям и ресурсам.

Суть оптимального перераспределения удельного отдельного веса отдельных продуктов состоит в увеличении доли продуктов, способных приносить наибольшую прибыль.

При этом рентабельность продукта не является определяющим критерием для увеличения его удельного веса в программе выпуска, поскольку отражает сложившуюся структуру производства.

Читать дальшеИнтервал:

Закладка: