Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег

- Название:Деньговодство: руководство по выращиванию ваших денег

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2019

- Город:Москва

- ISBN:78-5-04-106252-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег краткое содержание

Деньговодство: руководство по выращиванию ваших денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

✓ Рублевые корпоративные облигации российских компаний на российском рынке 2016 года выпуска и ранее – 13 % с купонного дохода и 13 % с разницы цены покупки и продажи.

✓ Рублевые корпоративные облигации российских компаний на российском рынке 2017 выпуска и позже – 13 % с разницы цены покупки и продажи, купонный же доход облагается по ставке 35 % с превышения ключевой ставки, увеличенной на 5 %.

• Акции – 13 % с дивидендов и 13 % с разницы цены покупки и продажи.

• Структурные продукты – 13 % с купонов (если это продукт с регулярными выплатами) и 13 % с прибыли как разницы между суммой вложений и финальной полученной суммой.

• Фьючерсы, опционы – 13 % с прибыли.

Что касается уплаты налогов, то на российском финансовом рынке брокер и управляющая компания удержат с вас налог сами, а на зарубежных рынках вам придется все делать самому, когда будете платить налог в РФ с зарубежных доходов. Правда, некоторые российские брокеры платят налоги в РФ за своих клиентов и по зарубежным инвестициям, что очень удобно. Так что заранее уточняйте эту информацию у вашего брокера.

Налоговые вычеты

А теперь предлагаю поговорить о приятном – о том, как можно сократить налоги. Здесь нам помогут налоговые вычеты.

Для начала остановимся на инвестиционных налоговых вычетах, которые применяются к инвестициям, но только для инструментов, которые торгуются на российском рынке.Всего их три вида (см. сх. 13.1):

Схема 13.1

Способы налоговой оптимизации инвестиций на российском рынке

Если у вас были убытки от инвестиций на российском рынке начиная с 2010 года, то вы можете на величину убытков сократить прибыль текущего года. Например, в 2018-м вы неудачно инвестировали в акции «Газпрома» и потеряли 100 тыс. руб. А в 2019-м вы удачно инвестировали в акции Сбербанка и получили прибыль 150 тыс. В этом случае вы можете прибыль 150 тыс. сократить на убыток 100 тыс., и налог 13 % будет взят только с 50 тыс. Однако это делается не автоматически, вам нужно будет подать декларацию и приложить к ней документы, подтверждающие убытки прошлых лет. Проконсультируйтесь с вашим брокером: можно ли перенести ваши убытки на прибыль текущего года, потому как не все убытки можно сальдировать со всеми видами прибыли. Узнайте также у брокера, как правильно заполнить декларацию и какие документы необходимо к ней приложить.

Если вы на российском финансовом рынке приобретали ценные бумаги начиная с 1 января 2014 года и находились в них 3 года и более, то вы имеете право на инвестиционный налоговый вычет в размере 9 млн руб. за первые 3 года (то есть на эту сумму можно уменьшить налогооблагаемую прибыль) и 3 млн за каждый дополнительный год. Например, вы купили акции «Газпрома» в 2014 году за 1 млн руб., а через 3 года продали их за 10 млн. Ваша прибыль составила 9 млн, вы продержали бумаги 3 года, итого вам положен вычет 9 млн, то есть налога на 9 млн не будет. Такой вычет не происходит автоматически, вам нужно будет подать декларацию и приложить к ней документы, подтверждающие ваше право на вычет. С применением данного вычета вы можете ознакомиться подробнее, обратившись к вашему брокеру или налоговому консультанту.

И последнее: с 2015 года на российском рынке появился особый вид инвестиционных счетов – индивидуальный инвестиционный счет (ИИС). Налогообложение по этому счету происходит отдельно от остальных счетов. ИИС можно открыть у брокера, если вы хотите иметь максимальную свободу в выборе стратегии для инвестиций в рамках счета, либо в управляющей компании, если вы хотите, чтобы ваш счет находился под контролем профессионала.

Чем так примечателен и привлекателен такой счет для инвестиций? Налоговыми льготами. Они зависят от типа счета: А или Б. Однако для того чтобы получить льготы, вы должны продержать счет не менее 3 лет и не изымать оттуда средства до момента его закрытия. Конечно, некоторые брокеры допускают выплату купонов и дивидендов на отдельный брокерский счет и даже их снятие, но чаще всего внесенные на счет средства от продажи тех или иных ценных бумаг нельзя изымать с ИИС до его окончания.

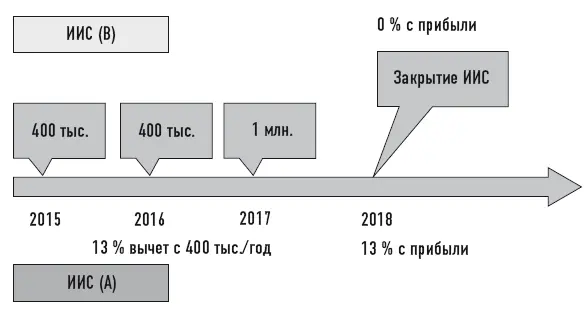

Ниже схематично представлено различие ИИС типа А и Б (см. схему 13.2):

Схема 13.2

ИИС типа А и Б

ИИС типа А позволяет получить налоговый вычет в размере внесенной на этот счет суммы, но не более 400 тыс. в год, при условии что у вас есть облагаемый по ставке 13 % доход (кроме долевого участия в организациях). По сути, это гарантированная 13 %-ная доходность на переведенные на такой счет деньги, которую обеспечивает государство. Однако налоги с операций по такому счету платятся, как и положено, в зависимости от вида ценных бумаг. Чтобы вернуть излишне уплаченный налог, нужно подать декларацию. В этом вам может помочь ваш брокер или УК. Такой вид ИИС идеален для тех, у кого есть официальные доходы, облагаемые 13 %-м налогом, а также для тех, кто является консервативным или умеренным инвестором и хотел бы инвестировать в инструменты со льготным налогообложением, например в ОФЗ, с купонов, по которым не взимается налог.

Кейс

«Умное распределение».

Пришел как-то ко мне клиент, который хотел вложить 2 млн руб. Из них 1 млн – в ОФЗ и 1 млн агрессивно, причем все – с максимальной налоговой оптимизацией. У него был официальный доход под 13 %, жена не работала. В итоге я рекомендовала ему открыть ИИС типа А и купить на него ОФЗ с купонов, по которым не было налога. Жене же взять 1 млн и оформить на себя ИИС типа Б для агрессивных инвестиций, чтобы прибыль по ним увести из-под 13 %-ного налогообложения.

ИИС типа Б освобождает прибыль по данному счету (кроме дивидендов) от 13 %-ного налога, но никакого вычета в размере взносов на такой счет не предусмотрено. Вы можете активно торговать внутри такого ИИС сколько угодно, все равно по итогу налог с прибыли с вас не возьмут, если вы раньше 3 лет не закроете счет. Чтобы налог по окончании срока ИИС не взимался, нужно брокеру или УК предоставить подтверждение, что вы не получали вычеты в размере до 400 тыс. (по типу А). С тем, какие именно документы вам нужно предоставить брокеру или УК, вам помогут сотрудники этих компаний. Данный вид счета идеален для тех, у кого нет или недостаточно официальных доходов под 13 % и кто хотел бы инвестировать агрессивно и/или в иностранной валюте, чтобы свести на нет налоги с прибыли.

Ограничения ИИС:

• Инвестиции возможны лишь на российском рынке, счет можно открыть только у российских брокеров или УК.

Читать дальшеИнтервал:

Закладка: