Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег

- Название:Деньговодство: руководство по выращиванию ваших денег

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2019

- Город:Москва

- ISBN:78-5-04-106252-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег краткое содержание

Деньговодство: руководство по выращиванию ваших денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Поэтому этап «Пассивный доход/Старость» предоставляет уникальную возможность – зная объем собственных накоплений, научиться ими разумно распоряжаться и по возможности передать некоторый капитал будущим поколениям.

Возникает вопрос: зачем оставлять что-то потомкам? Ведь, в общем-то, пенсионные накопления, которые создаются на предыдущих этапах, должны использоваться для жизни на пенсии.

Принято считать, что достойную старость должны обеспечивать дети. На самом деле все как раз наоборот: родители выходят на пенсию тогда, когда их дети находятся на этапе «Развитие» или только вступают в него – самый затратный из всех этапов. И если к расходам детей на покупку квартиры, рождение ребенка, его обучение и т. д. прибавляется еще и поддержка родителей-пенсионеров, это делает финансовую ситуацию в семье более напряженной. Если же пенсионеры сами могут себя обеспечить, а не надеются на детей, это значительно облегчает ситуацию, особенно если родители смогут передать молодой семье какую-ту сумму, пусть даже небольшую. Конечно, такие случаи бывают, но пока что они редки. Между тем при грамотном расходовании пенсионных накоплений данный вариант развития событий вполне возможен, и в этом задача периода «Пассивный доход/Старость».

Поэтому «Пассивный доход/Старость» – это своеобразный этап решения задачи распределения накопленных средств на собственные пенсионные нужды и на цели будущих поколений семьи. Соблюдая разумный баланс, пенсионеры смогут вести достойный образ жизни (если, конечно, они смогли накопить необходимую для этого сумму на предыдущих этапах) и будут в состоянии помочь своим детям, которые, скорее всего, в это время как раз будут обзаводиться семьями и перейдут на этап «Развитие».

Риски и ошибки.

• Не следует путать этапы «Формирование» и «Пассивный доход/Старость». На этапе «Старость» требуется более консервативная инвестиционная стратегия для размещения накопленных сбережений. В противном случае есть риск потерять значительную долю накоплений из-за периодически возникающих кризисов.

• Слишком ранний выход на пенсию, когда еще 5–10 лет можно было поработать и тем самым приумножить свои накопления, искусственно растягивает этап «Пассивный доход/Старость», размер ваших пенсионных накоплений уменьшается, а срок их использования, наоборот, увеличивается. В результате размер пенсии неизбежно сокращается: меньшую сумму придется расходовать в течение большего срока. Так как мало кто знает, сколько ему отпущено жить на свете, в отношении пенсионного планирования лучше быть оптимистом и рассчитывать на долгую жизнь. Следовательно, чем позже члены семьи выйдут на пенсию, тем ниже риск, что им не хватит пенсионных накоплений.

• Пенсионеры часто активно помогают детям в первые годы выхода на пенсию, расходуя свои сбережения, а также тратятся на частые поездки, иные крупные проекты и покупки. В этом нет ничего зазорного, однако стоит помнить, что накопления не бесконечны, поэтому желательно тратить за год не более 4–5 % от имеющейся суммы.

• Существует риск и недостаточных трат на пенсии. В этом случае пенсионер непроизвольно ухудшит свой уровень жизни на пенсии, сделав его ниже возможного. Чтобы этого избежать, можно вновь ориентироваться на то, что расходы за год не должны превышать 4–5 % от накопленного.

• Довольно часто у пенсионеров не подготовлены механизмы передачи капитала наследникам или они являются неэффективными, в том числе и с точки зрения издержек. В то же время наследники могут оказаться не готовы эффективно управлять капиталом и могут быстро его растратить. Поэтому на этапе «Пассивный доход/Старость» важно уделять внимание воспитанию финансовой культуры и грамотности будущих наследников и их детей.

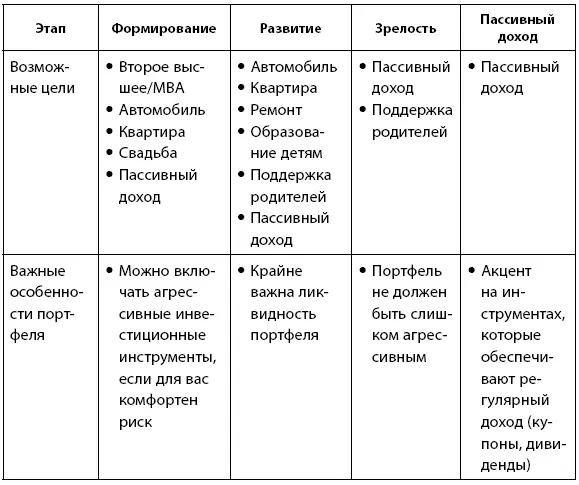

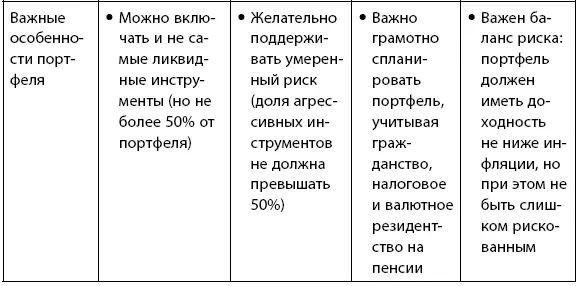

Итак, мы рассмотрели 4 стадии жизненного цикла человека:

1. Формирование.

2. Развитие.

3. Зрелость.

4. Пассивный доход/Старость.

Плохих и хороших этапов не существует – у каждого из них имеются свои особенности, которые нужно учитывать; возможности, о которых нужно знать, чтобы максимально использовать, и риски, которые нужно вовремя выявить и минимизиро- вать.

Ваша основная задача – глядя на каждый этап, выписать все ваши финансовые цели до конца жизни, ради которых вы будете инвестировать, а также сделать себе пометки с характерными для вашего этапа жизни особенностями инвестиционного портфеля. Для удобства можно использовать шпаргалку ниже:

Таблица 1.1

Ключевые параметры этапов жизненного цикла человека с точки зрения личных финансов

ИСТОЧНИК

Полезные ресурсы по личному финансовому планированию:

www.fincult.info

вашифинансы.рф

Глава 2

Цели и ресурсы для их достижения

Ставим финансовые цели и оцениваем их реалистичность

После прочтения главы 1 вам нужно составить полный список всех ваших целей и для каждой из них определить следующие параметры:

• Стоимость цели и допустимые отклонения от нее (например, пассивный доход в размере 3000 долл. плюс-минус 1000 долл.) – в дальнейшем это даст вам гибкость, если в результате расчетов будет сделан вывод о том, что всех целей достичь невозможно.

• Срок цели и допустимые отклонения по нему (например, приобрести дом через 3 года плюс-минус 1 год). Отклонения от срока должны быть разумными и не варьироваться от 1 года до 20 лет.

• Валюта цели – это позволит понять, в какой валюте будет представлен ваш портфель. Если ситуация такова, что валюта неизвестна (например, вы не знаете, где будете жить через 10 лет, когда вам потребуется пассивный доход), то поставьте напротив этого пункта знак вопроса. В таком случае вам нужно будет копить на поставленную цель в нескольких валютах, каждая из которых должна быть, по возможности, стабильной, свободно конвертируемой и иметь достаточное количество финансовых инструментов.

• Регулярность или единовременность расходов на цель – этот параметр будет особенно важен при подборе финансовых инструментов для цели. Одно дело если все накопления потребуются сразу, а другое – если нужны будут инструменты, способные давать регулярный доход или хотя бы допускающие частичное изъятие средств без чрезмерных издержек и потерь.

Однако помните: цели должны быть реальными, а не надуманными, так как именно они определяют вашу будущую финансовую стратегию, мотивируют вас и вдохновляют.

Кейс

«Горячая десятка».

Читать дальшеИнтервал:

Закладка: