Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]

![Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]](/books/1076969/dzhonatan-makmillan-konec-bankovskogo-dela-dengi.webp "Обложка книги")

- Название:Конец банковского дела [Деньги и кредит в эпоху цифровой революции]

- Автор:

- Жанр:

- Издательство:АСТ, CORPUS

- Год:2019

- Город:Москва

- ISBN:978-5-17-106008-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции] краткое содержание

Книга адресована не только специалистам, но и широкой аудитории.

Конец банковского дела [Деньги и кредит в эпоху цифровой революции] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Обновленное правило платежеспособности применяется ко всем организациям. Это единственный способ решить проблему границ. Хотя в целях ясности при выводе правила мы провели границу между финансовыми и нефинансовыми организациями, само правило не опирается на это разделение. Оно применяется ко всем организациям, но не к частным лицам. Частные лица не в состоянии создавать значительные объемы внутренних денег. Частное кредитование зависит от личности поручителя и всегда сопряжено с кредитным риском [205] Произошедшее в жизни частного заемщика событие, например авария, может существенным образом изменить кредитный риск. То же относится к частным партнерствам и индивидуальным предприятиям. Существуют банки, которые действуют в качестве частных партнерств, в основном предлагая услуги состоятельным клиентам. Владельцы этих банков несут полную ответственность по обязательствам банка собственным состоянием. Раньше в форме частных партнерств организовывались инвестиционные банки, но теперь организованные в форме частных партнерств банки встречаются редко.

.

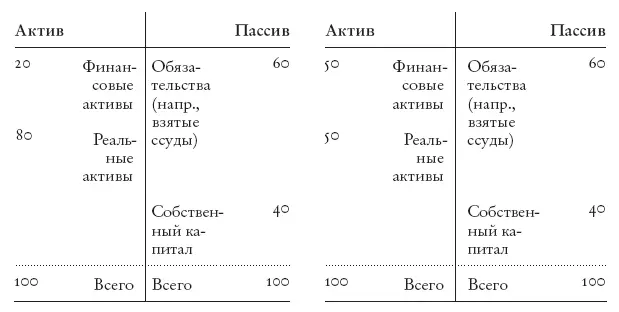

Теперь, когда мы описали все аспекты обновленного правила платежеспособности, проиллюстрируем его. Представим, что собственный капитал организации составляет 40 долларов. Организация берет ссуду в объеме 60 долларов. Разместив менее 40 долларов в финансовых активах, она соблюдет обновленное правило платежеспособности. Разместив более 40 долларов в финансовых активах, она нарушит его. На рис. 9.1 показаны обе ситуации.

Рис. 9.1. Баланс организации, выполняющей ( слева ) и нарушающей ( справа ) обновленное правило платежеспособности.

Согласно обновленному правилу платежеспособности, организация не вправе финансировать финансовые активы кредитами. В нашем примере организация может держать максимум 40 долларов в финансовых активах, сколько бы средств она ни привлекла. Все заемные средства она должна держать либо во внешних деньгах для управления ликвидностью, либо использовать для приобретения нефинансовых активов, таких как недвижимость, оборудование, патенты.

Обновленное правило платежеспособности можно прочитать так:

Общая стоимость финансовых активов организации должна быть меньше или равна объему ее собственного капитала.

Это прочтение подчеркивает, что организации должны обеспечивать активы, которые являются чужими обязательствами, своими средствами, то есть собственным капиталом. Организации не могут финансировать кредиты чужими кредитами.

Хотя это может показаться консервативным советом по инвестициям, применительно ко всей экономике это препятствует формированию цепочек балансов. Платежеспособность одного баланса уже не зависит от платежеспособности балансов, находящихся выше в цепочке. Таким образом, обновленное правило платежеспособности не позволяет организациям подвергать свои балансы системному финансовому риску.

Обновленное правило платежеспособности не позволяет использовать вклады для финансирования ссуд, MBS для финансирования ипотечных кредитов, а сделки РЕПО — для финансирования MBS . Обновленное правило платежеспособности фактически ликвидирует традиционное банковское дело и все текущие формы теневого банковского сектора. Тем не менее обновленное правило платежеспособности по‑прежнему позволяет применять финансовые техники для поддержки децентрализованной, капиталоемкой экономики цифровой эпохи.

Обновленное правило платежеспособности не накладывает ограничений на кредитование без посредников, такое как прямое кредитование. Платформы прямого кредитования не держат финансовые активы на своих балансах, а лишь инициируют кредитование с участием сторонних лиц и организаций. Обновленное правило платежеспособности не влияет и на бизнес-модель взаимных фондов. Любая организация может держать диверсифицированный портфель финансовых активов, если он целиком финансируется собственным капиталом.

Однако для банковского дела остается лазейка. Обновленное правило платежеспособности разрешает банковское дело с использованием техник страхования. Представьте финансовую организацию, которая выпускает лишь паи и держит диверсифицированный портфель финансовых активов с низким кредитным риском. Эта организация — фонд — не создает внутренние деньги. Согласно обновленному правилу платежеспособности она не может создавать их посредством структуризации пассива, однако она может получить страховку от другой финансовой организации и так обратить собственный капитал во внутренние деньги.

Такая страховка напоминает кредитные гарантии и гарантии ликвидности, с которыми мы имели дело при обсуждении ABCP . Страховка может обязать страховщика всегда выкупать паи по номиналу, если этого хочет любой из имеющихся пайщиков. Если это обещание надежно, паи становятся внутренними деньгами, поскольку страховка устраняет кредитный риск и предлагает контрактную ликвидность.

Понимая, что для мгновенной конвертации паев по номиналу во внешние деньги достаточно обращения к страховщику, люди примут паи как средство обращения. В спокойные времена страховые обязательства будут редко вступать в силу. До тех пор, пока надежность страхового договора не подвергается сомнению, у людей не будет причин проверять ее, конвертируя паи во внешние деньги. А страховщику, в свою очередь, не придется держать большие резервы ликвидности для обслуживания гарантии выкупа паев. И мы снова столкнемся с банковским делом.

Как предотвратить нарушение техник страхования ради возвращения к банковскому делу? Обстоятельный анализ связей между балансами был сообразен и раньше — не помешает он и теперь. Гарантия выкупа паев не только превращает их во внутренние деньги, но и фигурирует в качестве обязательства в пассиве страховщика. Вопрос в том, как оценивать обязательства, чтобы определить платежеспособность организации. Оценка должна производиться так, чтобы страховщик не имел стимулов участвовать в банковском деле, но мог применять техники страхования в разумных целях. Мы предлагаем следующее правило системной платежеспособности:

Стоимость реальных активов организации должна быть выше или равна объему обязательств этой организации в наихудшем финансовом состоянии.

Правило представляет собой обобщение выведенного выше обновленного правила платежеспособности. Добавление единственной концепции — наихудшего финансового состояния — препятствует использованию страхования ради возвращения к банковскому делу.

Читать дальшеИнтервал:

Закладка: