Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]

![Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]](/books/1076969/dzhonatan-makmillan-konec-bankovskogo-dela-dengi.webp "Обложка книги")

- Название:Конец банковского дела [Деньги и кредит в эпоху цифровой революции]

- Автор:

- Жанр:

- Издательство:АСТ, CORPUS

- Год:2019

- Город:Москва

- ISBN:978-5-17-106008-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции] краткое содержание

Книга адресована не только специалистам, но и широкой аудитории.

Конец банковского дела [Деньги и кредит в эпоху цифровой революции] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В части II мы показали, что цифровая революция ослабила функциональность банковской системы. Информационные технологии указали пути обхода банковского регулирования. Ограничения, наложенные с целью предотвратить принятие избыточного риска, потеряли эффективность. Не в силах противиться искушению, банки создали на собственных балансах огромный объем внутренних денег. Начался подъем теневого банковского сектора, который продолжался вплоть до кризиса 2007–2008 гг.

Подпитываемый банковским делом экономический бум привел к искажению цен и нерациональному расходованию средств в реальном секторе экономики. В отсутствие ограничений банковское дело создало огромные объемы денег и кредита, которые привели к росту спроса и цен на недвижимость. Искаженные ценовые сигналы спровоцировали ажиотажное строительство. Рабочая сила, физический капитал и энергетические ресурсы были пущены на строительство домов, спроса на которые не нашлось [228] В период ажиотажного строительства в США было построено более 3 млн лишних домов. См.: Haughwout et al. 2012. В Европе похожая картина. Испания особенно сильно пострадала от кризиса — там пустовало 14 % недвижимости. См.: Neate 2014.

.

В период бума неограниченное банковское дело создает заманчивые искажения. Они порождают иллюзию экономического роста и роста благосостояния. Инвестиционная деятельность активизируется, занятость растет, объем потребления и стоимость активов увеличиваются. Предупреждающих о неизбежном крахе людей не принимают всерьез и называют паникерами, но кризис демонстрирует их правоту. В конце концов оказывается, что неограниченное банковское дело создает лишь огромный кредитный пузырь, который в итоге лопается [229] Иллюзия процветания, которую порождает неограниченное банковское дело, порой используется в качестве аргумента против банковского регулирования. Некоторые экономисты называют нестабильность ценой благополучия и утверждают, что обществу пришлось бы пожертвовать экономическим ростом, если оно ограничило бы принятие избыточного риска. Этот аргумент часто приводят при обсуждении требований к капиталу. Представители банков и лоббисты заявляют, что повышение требований к капиталу наносит удар по экономике. Например см.: Admati and Hellwig 2013; Touryalai 2013. В некоторых отчетах Goldman Sachs Global Investment Research утверждается, что от повышения требований к капиталу особенно страдают предприятия малого и среднего бизнеса и заемщики с низким доходом. См.: Ramsden et al. 2010; Ramsden et al. 2011. Но кризис 2007–2008 гг. продемонстрировал: бесконтрольное банковское дело порождает лишь иллюзию процветания.

.

Как только пузырь лопается, люди понимают, что ресурсы потрачены впустую. Цены принудительно регулируются, и это создает угрозу платежеспособности многих заемщиков. Следующие за этим банкротства быстро выливаются в банковскую панику в секторе, который не защищен государственными гарантиями. Проблема банковского дела, которая долгое время считалась решенной, возникает в новом месте.

Как и при классической банковской панике, внезапный коллапс денег и кредита приводит к искажению цен. На этот раз искажение цен приводит не к экономическому буму, а к серьезной рецессии. Экономика оказывается в нисходящей спирали кредитного разрушения, сокращения денежной массы и падения цен. Инвестиции затормаживаются, безработица растет, потребление снижается [230] См.: Reinhart and Rogoff 2009 a , 466. Авторы указывают на отрицательное воздействие финансовых кризисов на объем производства и занятость. После финансового кризиса уровень безработицы в среднем возрастает на 7 %, а объем производства падает на 9 %. Особенно серьезным последствием недавнего кризиса стал резкий рост уровня безработицы среди молодежи. В 2009 г. без работы осталось почти 19 % молодежи в странах ОЭСР. См.: Scarpetta, Sonnet and Manfredi 2010, 4.

.

Подъем и спад неограниченного банковского дела приводит к утрате благосостояния. Избыточное создание и уничтожение денег и кредита в неограниченной банковской системе выливается в искажение цен и нерациональное расходование ресурсов в реальном секторе. Источником искажения цен становится тесная связь, которую банковское дело устанавливает между деньгами и кредитом, а цифровая революция объясняет, почему нормативно-правовая система больше не может сдерживать эти искажения.

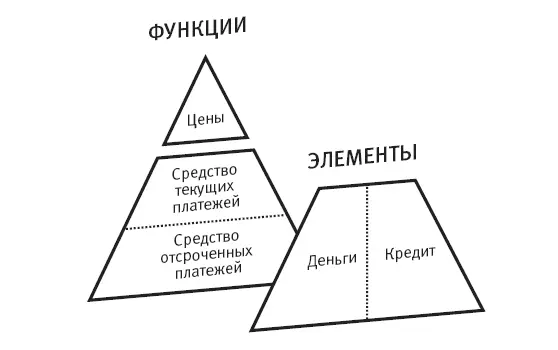

Неограниченное банковское дело приводит к искажению цен, поскольку в банковской системе деньги и кредит представляют собой две стороны медали. Деньгам и кредиту не переданы функции средств текущих и отсроченных платежей. Кредит — в форме внутренних денег — можно использовать для текущих платежей. Кроме того, деньги могут стать подходящим средством для отсроченных платежей при нулевой нижней границе. На рис. 11.1 показано устройство современной банковской системы.

Рис. 11.1. Финансовая система с банковским делом: часть I.

Новое правило платежеспособности разрывает тесную связь между деньгами и кредитом, которую создает банковское дело. Согласно новому правилу задача текущих платежей возлагается исключительно на деньги. Орган монетарного регулирования может контролировать все находящиеся в обращении деньги, поскольку трансформация кредита в деньги уже невозможна. В соответствии с правилом системной платежеспособности, расширение кредитования не ведет к созданию денег.

Расширение кредитования возможно лишь в том случае, если владельцы денег готовы обменять свою сегодняшнюю покупательную способность на завтрашнюю. В финансовой системе без банковского дела процентная ставка фактически становится ценой обмена покупательной способности. Расширение кредитования переносит текущую покупательную способность с кредиторов на заемщиков. Кредитное сжатие, соответственно, переносит покупательную способность с заемщиков обратно на кредиторов. Это не приводит к уменьшению количества денег и не запускает тенденцию на понижение цен на товары и услуги реального сектора. В отсутствие банковского дела количество денег уже не зависит непосредственно от объема выданных кредитов.

Однако если орган монетарного регулирования нацелен на поддержание цен, деньги и кредит все же оказывают косвенное влияние друг на друга. Использованный для продуктивных инвестиций кредит улучшает способность экономики производить реальные товары и услуги, и такое же количество денег сталкивается с большим объемом товаров и услуг на реальном рынке. Цены снижаются. Падение цен вынуждает орган монетарного регулирования действовать во имя их стабилизации и увеличивать количество денег.

Читать дальшеИнтервал:

Закладка: