Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]

![Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]](/books/1076969/dzhonatan-makmillan-konec-bankovskogo-dela-dengi.webp "Обложка книги")

- Название:Конец банковского дела [Деньги и кредит в эпоху цифровой революции]

- Автор:

- Жанр:

- Издательство:АСТ, CORPUS

- Год:2019

- Город:Москва

- ISBN:978-5-17-106008-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции] краткое содержание

Книга адресована не только специалистам, но и широкой аудитории.

Конец банковского дела [Деньги и кредит в эпоху цифровой революции] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, продуктивное использование кредита в итоге приводит к увеличению количества денег. Однако непродуктивное использование кредита к этому не приводит. В финансовой системе без банковского дела деньги «наблюдают», как предприятия и частные лица распоряжаются кредитом. Если кредит используется продуктивно, количество денег растет.

Количество денег — не единственный определяющий фактор объема денежной массы, то есть фактической массы средств текущих платежей. Объем денежной массы зависит и от того, тратят люди деньги или накапливают. Иными словами, значение имеет скорость обращения денег. Каждый дополнительный непотраченный доллар увеличивает количество денег, но не объем денежной массы. Это приводит нас ко второй связи денег и кредита, которая сопряжена с физической природой нынешних денег.

Деньги можно использовать как средство накопления. Используемые в качестве средства накопления деньги более не являются средством текущих платежей. Чтобы увидеть это, необходимо взглянуть на ситуацию с позиции владельца денег или потенциального кредитора. Если владелец денег держит их для оплаты товаров и услуг завтра, то деньги используются в качестве средства отложенного платежа. Накопленные деньги используются подобно кредиту. Если люди накапливают деньги, спрос на реальные товары и услуги падает, а цены подвергаются дефляции. Именно это случилось после кризиса 2007–2008 гг.: как только ставка по федеральным фондам достигла нулевой границы, резервы центральных банков мертвым грузом повисли на балансе банков.

Дефляция увеличивает реальную доходность денег и делает их привлекательным средством накопления. Падение процентных ставок до нуля может привести к коллапсу обращения и толкнуть экономику в дефляционную спираль. И снова связь между деньгами и кредитом, которая на этот раз вытекает из функции средства накопления, осуществляемой физическими деньгами, становится причиной искажения цен.

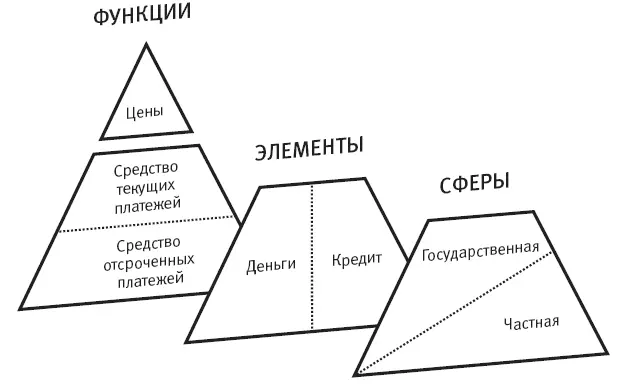

Плата за ликвидность разрывает вторую связь денег и кредита, поскольку она лишает людей стимула использовать для отсроченных платежей деньги, то есть накапливать их. Функциональное разделение денег и кредита завершается: деньги становятся средством текущих платежей, а кредит — отсроченных платежей. На рис. 11.2 показано, какой мы представляем финансовую систему цифровой эпохи.

Рис. 11.2. Финансовая система без банковского дела: часть I.

Деньги и кредит позволяют создать ценовую систему, которая необходима для координации деятельности реального сектора экономики. Чтобы избежать искажения цен, функция текущих платежей должна быть передана деньгам, а отсроченных платежей — кредиту. Однако функционального разделения недостаточно.

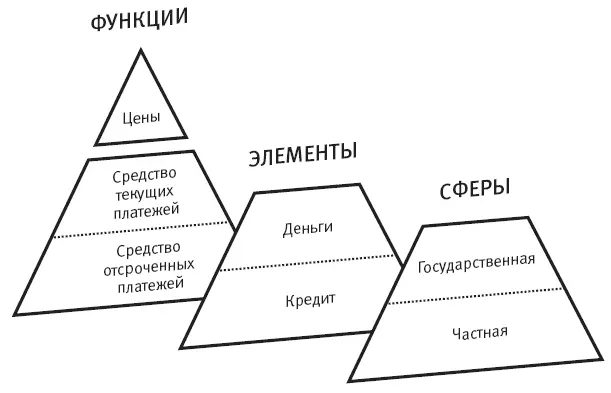

На рис. 11.3 показано, как частная и государственная сферы накладываются друг на друга при организации денег и кредита. С одной стороны, частные институты, создающие внутренние деньги, участвуют в организации денег. Большую долю денег поставляют частные банковские организации. С другой стороны, кредит нельзя считать исключительно частным делом, поскольку государство гарантирует обязательства банковских институтов.

Рис. 11.3. Финансовая система с банковским делом: часть II.

В существующей банковской системе государственный сектор берет на себя ответственность не только за деньги, но и за кредит. Это потому, что банковские организации создают деньги посредством кредитования. Кредит, воздействуя на денежную массу, воздействует и на ценовую систему. Государственный сектор, будучи ответственным за стабильность цен, вынужден играть важную роль и в организации кредита.

Распространив после кризиса 2007–2008 гг. банковские гарантии на организации теневого сектора, государство подавило коррекцию искажения цен. В отсутствие эффективного банковского регулирования после каждого финансового кризиса государству приходится гарантировать все больший объем кредита, чтобы защитить ценовую систему от риска потери ликвидности.

Однако организация кредита не может вечно покоиться на подавлении риска: это сказывается на организации денег. Чем больше внутренних денег обеспечивается государственными гарантиями, тем менее надежным становится обещание стабильных цен. В отсутствие эффективного регулирования, когда государственными гарантиями обеспечивается все больше внутренних денег, итоговая коррекция искажения цен усиливается.

Организация кредита должна позволять материализацию риска, подобно тому как нельзя тушить лесной пожар любыми средствами [231] Талеб указывает, что подавление непредсказуемости в сложных социальных, политических и экономических системах и нашей жизни увеличивает вероятность наступления катастрофических событий. См.: Taleb 2012. Сходные мысли высказывал Мински. Его считают автором фразы: «Стабильность порождает нестабильность». См.: Minsky 1986.

. Реальный сектор экономики испытывает подъемы и спады, и предугадать их невозможно. Кредит как двустороннее соглашение вливается в экономический «прибой». Тому, кто наслаждается преимуществами подъема, приходится принимать и риск спада. Государственный сектор, заинтересованный в долгосрочной стабильности финансовой системы, должен воздержаться от предоставления гарантий кредиту.

Внедрение правила системной платежеспособности приводит к тому, что суматоха на кредитных рынках уже не приводит к банковской панике. Деньги больше не создаются посредством кредитования, и теперь нет необходимости в государственных гарантиях. Орган монетарного регулирования не сталкивается с ситуациями, в которых ему приходится отказываться от своей главной задачи: поддержания стабильности цен. Освободившись от обязательств в отношении кредита, государственный сектор сможет целиком посвятить себя организации эффективной ценовой системы.

Рис. 11.4. Финансовая система без банковского дела: часть II.

Итак, мы готовы провести линию между государственным и частным секторами ( рис. 11.4). В то время как организация денег относится к государственной сфере, кредит организуется частным образом и под влиянием конкуренции. Функциональное разделение и четкое распределение ролей государственного и частного сектора становится фундаментом стабильной, эффективной и справедливой финансовой системы.

Читать дальшеИнтервал:

Закладка: