Александр Силаев - Деньги без дураков. Почему инвестировать сложнее, чем кажется, и как это делать правильно

- Название:Деньги без дураков. Почему инвестировать сложнее, чем кажется, и как это делать правильно

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2740-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Силаев - Деньги без дураков. Почему инвестировать сложнее, чем кажется, и как это делать правильно краткое содержание

Деньги без дураков. Почему инвестировать сложнее, чем кажется, и как это делать правильно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Ассет алокейшн — это учение про ребалансировку портфеля, но давайте сначала посмотрим, из чего этот портфель вообще может состоять?

Итак, пассивный портфель. В нем разрешено:

1. Дать взаймы самому крупному и надежному должнику, лучше всего с плавающей ставкой. Подойдут государственные облигации, как вариант — корпоративные (но это немного усложняет жизнь), или депозиты (но там нет плавающей ставки). Дали взаймы и забыли. Остается не поддаваться на провокации, ведь на трейдерских форумах за такое принято дразнить. «Храните деньги в Сбербанке» — это что-то вроде поговорки, высмеивающей трусов и неудачников. Но большая часть форумчан имеет доходность ниже, чем те, над кем они шутят. Помните про это, пожалуйста.

2. Купить индекс, еще лучше — кучу индексов разных стран. Делать это просто, покупая главные акции на личный брокерский счет. Далее полагается стиснуть зубы, потому что будет больно, когда это подешевеет наполовину. А оно рано или поздно подешевеет, дайте срок. Но при всех колебаниях это положительное ожидание как минимум не хуже, чем в первом пункте.

3. Сдавать квартиру и не забивать голову.

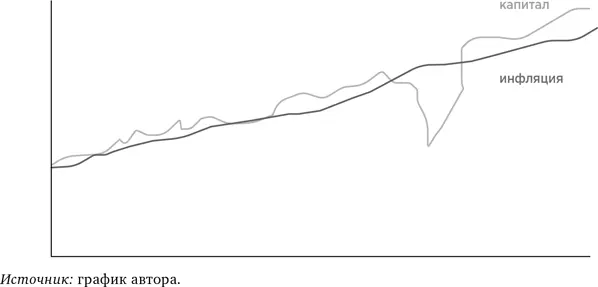

Во всех этих случаях вы положили деньги под слабую, еле уловимую, на грани нуля положительную доходность. Для простоты и отсутствия лишних надежд можете считать, что под ноль. Чтобы было приятнее, можете назвать это «защита капитала от инфляции».

Как все эти способы выглядят математически? Увы, ваша нулевая доходность не гарантирована на 100 %, это лишь центр распределения вероятностей. У инфляции будет свой темп, у роста капитала свой, и периодически любой из графиков будет оказываться выше. Например, как на графике выше.

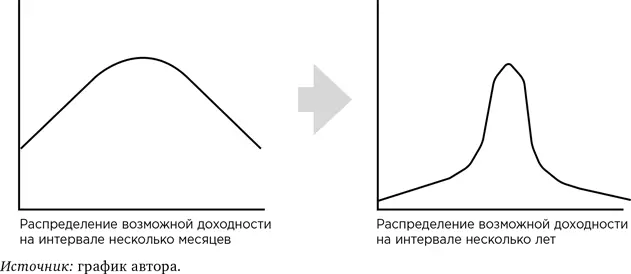

То же самое можно нарисовать в виде уже привычного холмика вероятностей. В данном случае — вероятностей различной годовой доходности. Причем холмик будет иметь разный вид в зависимости от срока.

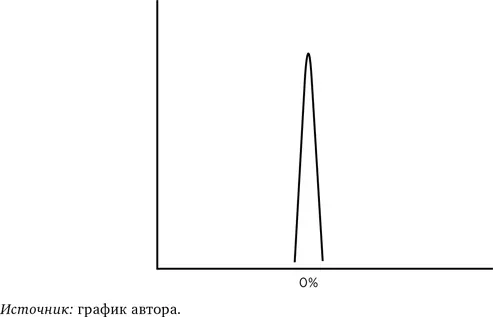

Чем они отличаются и что нам важно? Отличаются они толщиной хвостов. Во втором случае хвосты тоньше. Правильно, чем больше проходит времени, тем меньше роль случайности, колебания жмутся к середине. Но нам того и надо . Здравый смысл подсказывает, что хвосты должны быть короткими и тонкими. В идеале хорошо бы вообще вот так: холмик как крутая горка, стремящаяся к вертикальной линии.

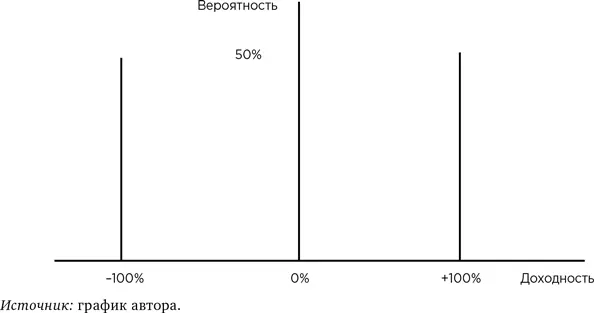

Так не бывает, но со временем наш ландшафт тянется именно к такому дизайну. Почему так лучше? Давайте представим то же среднее ожидание, но в иной форме. Вам предлагают поставить на одно из равновероятных событий. Если угадаете, капитал удвоят, не угадаете — заберут. Выглядит это так:

Такого, чтобы капитал остался нетронутым, не предусмотрено. Математически центр остался там же, но само распределение обычному человеку (я в этом смысле обычный человек) нравится сильно хуже. Насколько хуже? Это можно посчитать. Представьте, что человеку, у которого вообще нет денег, предлагают на выбор: или сразу миллион, или бросаем монетку. Если орел — два миллиона, если решка — ничего. Полагаю, никто не будет надеяться на орла, все возьмут миллион. И правильно сделают, ибо игра невыгодна. Полезность денег убывает с их количеством, первый миллион всегда полезнее второго. И первый миллиард полезнее второго. К экономической правде добавляется психологическая иллюзия: потеря вызывает больше эмоций, чем выигрыш того же масштаба.

Вернемся к орлам и решкам. Пусть шансы также 50/50, но приз будет в два раза больше. Либо миллион сразу, либо 50 % на четыре миллиона и предлагают не группе босяков, а людям с разным капиталом. Здесь кто-то уже, возможно, выберет сыграть. Кто-то из тех, у кого этот миллион уже есть. А вот если будет выбор между миллиардом и 50 % на четыре миллиарда, то почти все, полагаю, выберут синицу в руке, то есть миллиард. Потому что миллиарда у них нет и не предвидится. Играть согласится тот, у кого миллиардов и так хватает.

Но, полагаю, к рискованной игре можно склонить многих, если призовой фонд будет достаточно велик. Что лучше: миллион или 50 % вероятности на выигрыш 10 миллионов? Что лучше: миллион или 50 % вероятности получить миллиард? Рано или поздно на игру купится большинство. А вот на какой цифре — зависит от того, во сколько оценивает риск конкретный игрок.

Возвращаясь к графику, его хвосты — это и есть то самое предложение покидать монетку, поставив на нее часть своего капитала. Но без всякой премии за риск. Отсюда наглядно видно, что хвосты — зло. Также видно, что время борется с этим злом.

Допустим, мы набили портфель акциями и сели ждать. Ждем год. Инфляция: 10 %. Но год был хороший и акции выросли на 30 %. Обычная история, 20 % годовых. Или год был плохой и акции упали на 10 %. Тоже не удивительно: –20 % годовых, считая в реальной доходности. Сложнее будет прибиться к нулю, чем получить от него сильное отклонение! Хотя центр распределения будет все равно 1–2 %. Но в годовом диапазоне орлянка решает все. Могут быть и –50 %, и +100 %. Орлянка, как мы выяснили, это плохо, но со временем ее роль снижается. На двадцатилетнем периоде сложно получить сильно отрицательную доходность, как, впрочем, и сильно положительную.

Чем менее волатилен актив, тем меньше денег мы разыгрываем в краткосрочную орлянку. В долговом активе колебания меньше, ваши облигации не дадут вам обыграть инфляцию на 20 %, но и проиграть столько не дадут. Недвижимость колеблется сильнее долгового актива и слабее акций. Но какой бы актив вы ни выбрали — немного орлянки все равно прикупили.

При инвестициях в один актив неприятно то, что никак не устранить очень малую вероятность очень большого краха. Это самый кончик хвоста. Он очень тоненький, но он смертелен для капитала. Купили самых надежных облигаций, но случилась гиперинфляция, которая бывает раз в сто лет. Вложили все деньги в недвижимость, но что-то всплыло и вот: ни квартиры, ни денег. Купили акции, но грянула революция или война, фондовый рынок просел на 90 % и не торопится отрастать. Открыли валютный депозит, но опять все не слава богу: валюта подорожала в три раза, а потом валютные депозиты и вовсе заморозили. Это крайне редкие события, но на протяжении жизни (а мы ведь пожизненные инвесторы) все-таки вероятные.

Отсюда банальная мысль, что яйца должны лежать по разным корзинам, и чуть менее банальная, что судьба корзин не должна быть положительно коррелирована, иначе они не разные. Например, открыть депозиты в трех разных российских банках — это не три корзины, а одна. То же самое и портфель из 27 акций одной страны и 5 разных квартир.

Читать дальшеИнтервал:

Закладка:

![Александр Силаев - Философия без дураков [Как логические ошибки становятся мировоззрением и как с этим бороться?] [litres]](/books/1064394/aleksandr-silaev-filosofiya-bez-durakov-kak-logiche.webp)