Артём Богдашевский - Основы финансовой грамотности: Краткий курс

- Название:Основы финансовой грамотности: Краткий курс

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5280-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Артём Богдашевский - Основы финансовой грамотности: Краткий курс краткое содержание

Издание адресовано широкому кругу читателей, тем, кто хочет научиться распоряжаться своими финансами, грамотно копить и инвестировать деньги.

Основы финансовой грамотности: Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вместе с тем финансовое положение компании устойчивое. Размеры активов (64 687 млн руб.) превышают размеры обязательств (57 241 млн руб.). Долговая нагрузка увеличилась по сравнению с предыдущим годом, но не является чрезмерной. Сумма краткосрочных обязательств (18 101 млн руб.) перекрывается размером оборотных активов (20 327 млн руб.), не говоря уже о том, что в 2016 г. поступит еще выручка от продажи продукции и часть ее также будет потрачена на погашение обязательств.

Итак, мы имеем дело с компанией, имеющей неплохие финансовые показатели, но испытывающей трудности, возможно связанные с низкими мировыми ценами на сырье. Если сравнивать финансовое положение ПАО «Распадская» и ПАО «Мечел», то последнее находится в гораздо худшем положении. Акции ПАО «Распадская» могут представлять интерес для инвесторов в зависимости от их рыночной цены.

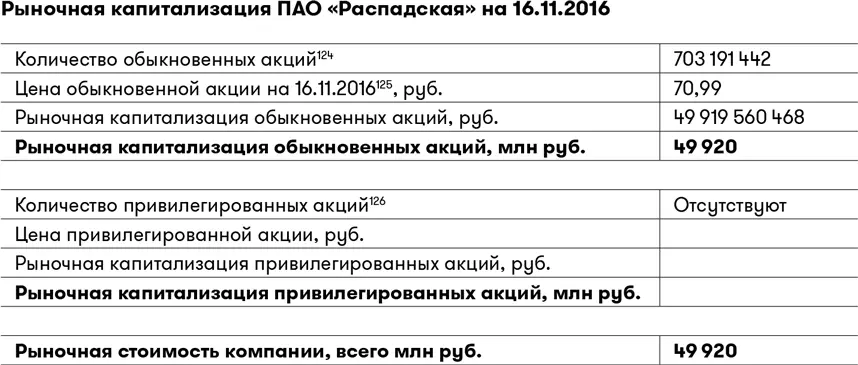

Сравним рыночную стоимость ПАО «Распадская» с некоторыми цифрами из бухгалтерской отчетности компании:

Рыночная стоимость компании на 16.11.16 – 49 920 млн руб.

Активы (всего) – 64 687 млн руб.

Основные средства – 36 359 млн руб.

Денежные средства и их эквиваленты – 3467 млн руб.

Капитал (собственные средства) – 7446 млн руб.

Если опять на минуту представить, что у нас есть возможность купить ПАО «Распадская» целиком по рыночной цене 49,9 млрд руб., то за эти деньги мы приобретем компанию, у которой балансовая стоимость всех ее активов составляет 64,7 млрд руб. Правда, за эти деньги мы покупаем и все долги предприятия на сумму 57,2 млрд руб. Разница между активами и обязательствами компании, то есть капитал (собственные средства), составляет 7,4 млрд руб. Сделка получается не очень выгодной. Рыночная цена акций превышает капитал компании в 6,7 раза. На мой взгляд, акции дороговаты. Посмотрим на график.

На графике видно, что цена акции в 70,99 руб. не самая высокая исторически. Дорогими акции ПАО «Распадская» были, когда их цена превышала 200 руб., а очень дешевыми – в конце 2008-го, в середине 2014-го и в начале 2016 г., когда их цена падала ниже 30 руб. Как видим, повышение мировых цен на коксующийся уголь, которое положительно повлияло на цену акций ПАО «Мечел», аналогично отразилось и на цене акций ПАО «Распадская». С мая по ноябрь 2016 г. они выросли в цене почти в три раза!

Вывод: ПАО «Распадская» может заинтересовать инвестора. В настоящее время компания переживает не лучшие времена. Как мы видели, два года подряд она работает с убытком. Одной из причин тому является неблагоприятная внешнеэкономическая ситуация. Вместе с тем, даже несмотря на это, компания сохранила устойчивое финансовое положение, сумев не обременить себя непосильной долговой нагрузкой, как это произошло с ПАО «Мечел». Если компания смогла сохранить экономическую устойчивость в неблагоприятные времена, можно предположить, что в более благоприятные периоды сумеет продемонстрировать впечатляющие финансовые результаты.

Но я бы не стал покупать акции ПАО «Распадская» после трехкратного роста. Мне кажется, этот поезд уже ушел и не стоит пытаться на него вскочить. Компания, безусловно, заслуживает интереса инвесторов, но, возможно, будет целесообразно вернуться к ней через год или через два.

12.5. ПАО «АВТОВАЗ»

ПАО «АВТОВАЗ» в особом представлении для жителей Российской Федерации не нуждается. Тем не менее не будем делать исключения и коротко расскажем и об этой компании.

Основной деятельностью ПАО «АВТОВАЗ» и его дочерних обществ является производство и реализация легковых автомобилей. Компания владеет одним из крупнейших автозаводов в мире. Основные производственные мощности расположены в городах Тольятти и Ижевске. Компания располагает сетью предприятий сбыта и технического обслуживания автомобилей, охватывающей все регионы Российской Федерации, страны СНГ и ряд других стран.

ПАО «АВТОВАЗ» выпускает по полному циклу автомобили под четырьмя брендами (LADA, Renault, Nissan и Datsun). Во втором полугодии 2015 г. компания начала производство новых моделей автомобилей бренда LADA: LADA Vesta и LADA XRAY. По состоянию на конец 2016 г. автомобили LADA представлены семью основными моделями в различных модификациях. На долю продукции компании приходится примерно 20 % рынка легковых автомобилей России.

С 2013 г. 74,51 % всего акционерного капитала ПАО «АВТОВАЗ» принадлежит предприятию Alliance Rostec Auto B. V. На 31 декабря 2015 г. 50 % минус одна акция его акционерного капитала принадлежит международной автомобилестроительной компании Renault s. a.s., 32,87 % – российской госкорпорации «Ростех» и 17,13 % – международной автомобилестроительной компании Nissan International Holding B. V. Это означает, что основными акционерами и владельцами ПАО «АВТОВАЗ» являются иностранные автомобилестроительные компании. По состоянию на ноябрь 2016 г. из 15 членов совета директоров ПАО «АВТОВАЗ» восемь, включая президента компании, являются топ-менеджерами Renault Group и Nissan Motor Co, Ltd 128.

Ознакомимся с финансовым положением компании.

По цифрам бухгалтерского отчета видно, что финансовые дела ПАО «АВТОВАЗ» оставляют желать лучшего. Компания два года подряд работает с большими убытками, причем в 2015 г. их размер (73,85 млрд руб.) почти втрое превысил размер убытков в 2014 г. (25,05 млрд руб.). У компании значительные долги, выросшие на треть по сравнению с предыдущим годом. Сумма всех обязательств превышает сумму всех активов на 38,7 млрд руб. Размер краткосрочных обязательств – 115,3 млрд руб. Их необходимо погасить в 2016 г. В то же время размер оборотных активов, то есть тех активов, чью большую часть можно обратить в деньги и направить на погашение обязательств, составляет менее половины этой суммы (47,5 млрд руб.). Возможно, это не является критичным фактором, поскольку в 2016 г. часть долгов будет погашаться из выручки за год, но долговая нагрузка компании довольно значительная. Не будем забывать, что во второй половине 2015 г. компания начала выпуск двух качественно новых моделей автомобилей LADA Vesta и LADA XRAY, что потребовало больших капиталовложений и повлекло за собой увеличение размера обязательств.

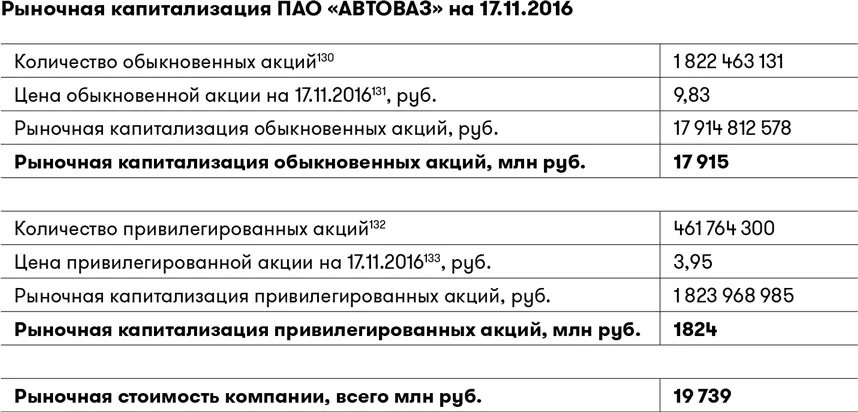

Оценим рыночную капитализацию автопроизводителя.

Сравним рыночную стоимость ПАО «АВТОВАЗ» с некоторыми цифрами из бухгалтерской отчетности компании:

Читать дальшеИнтервал:

Закладка: