Игорь Морозов - Forex: От простого к сложному

- Название:Forex: От простого к сложному

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2012

- Город:Москва

- ISBN:978-5-9614-2791-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Морозов - Forex: От простого к сложному краткое содержание

Почему книга достойна прочтения: – Идеальная подборка советов, фактов и примеров для построения собственной торговой стратегии;

– Современный подход к управлению валютными операциями, без оглядки на традиционные стили и устаревшие примеры великих трейдеров, оставшимися великими в истории трейдинга;

– Доступность изложения для любого рода специалистов в силу отсутствия "заумностей" и метафоричности высказываний;

– Полное соответствие формы и содержания: тема "от простого к сложному" раскрыта как в историческом плане, так и в плане практическом.

Для кого эта книга: Адресована экономистам, финансистам, непосредственно трейдерам, а также тем, кто интересуется организацией банковских систем крупнейших стран мира или историей формирования мировой системы валютных отношений.

5-е издание.

Forex: От простого к сложному - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• Корпоративные облигации:баланс корпоративных прямых, конвертируемых и гарантированных облигаций.

• Капитал и дополнительный оплаченный капитал.

• Наличные выплаты и депозиты:общий баланс денежных средств, депозитов, кредитов и депозитных сертификатов.

• Ценные бумаги (входящие в ликвидные активы):общий баланс рыночных ценных бумаг.

• Ценные бумаги (входящие в основные фонды):общий баланс инвестиций в ценные бумаги, исключая ценные бумаги дочерних предприятий.

• Количество работников:общее количество работников, нанятых предприятием-респондентом по одному из нижеследующих рабочих контрактов.

1) Неопределенный рабочий период. 2) На период от одного месяца и более. 3) Приходящий работник или работник, нанятый менее чем на месяц, но более чем на 18 дней.

Неполный рабочий день:количество работников, чьи ежедневная или еженедельная занятость меньше, чем у работников полного рабочего дня.

Предприятия-респонденты должны выбрать один из трех вариантов ответов, соответствующий преобладающим деловым условиям, исключая сезонные факторы.

• Непогашенные задолженности:общий баланс займов, учтенных векселей, коммерческих бумаг и корпоративных облигаций.

1) Увеличение. 2) Неизменный уровень. 3) Снижение.

• Уровень ликвидности:общий баланс денежных средств, депозитов и рыночных ценных бумаг.

1) Увеличение. 2) Неизменный уровень. 3) Снижение.

• Количество работников:

1) Увеличение. 2) Неизменное количество. 3) Снижение

3. Перспективы на год

Предприятие-респондент должно предоставить данные о результатах деятельности и прогнозы на будущие полгода и год. Цифры подготовлены в соответствии с правилами финансовых отчетов Японии и включают неконсолидированные счета предприятия-респондента.

а) Разделы отчета.

• Продажи:несмотря на возможные различия в том, насколько скидки на товары и прибыль различных предприятий отражается на общем уровне продаж, предприятия-респонденты предоставляют данные о продажах обычным образом.

• Продажи на внутреннем рынке:данные предоставляются только предприятиями оптовой торговли.

• Экспорт:за исключением данных от оптовых предприятий, в отчет включен прямой экспорт и экспорт через торговые дома.

• Валютный курс для экспорта (иен за доллар):для реальных результатов используются округленные данные курса иены на период экспорта; для прогнозов используются ожидаемые данные курса, предполагаемые в индивидуальных планах экспортера.

• Текущая прибыль.

• Инвестиции в основные фонды (fixed investment):количество материальных активов, приобретенных за отчетный период, до снятия с баланса и осуществления амортизационных платежей, включая покупку земли, планируемые расходы на капитальное строительство, без расходов на уже осуществляемое капитальное строительство. Инвестиции в программное обеспечение.

б) Разделы каждого отчета(в мартовском обзоре прогнозы на следующий финансовый год опускаются).

• Материальные затраты:включают затраты на сырье, запчасти, топливо и платежи субподрядчикам.

• Расходы на персонал:общая сумма зарплат и других выплат и расходов на сотрудников компании, страховые и пенсионные взносы (исключая выплаты кадровым агентствам).

• Амортизационные отчисления.

• Текущая (операционная) прибыль.

• Финансовые доходы:полученные скидки, проценты от ценных бумаг, дивиденды за исключением прибыли, полученной от колебания курса национальной валюты.

• Финансовые расходы:выплаченные скидки, выплаты процентов по ценным бумагам, расходы на выпуск ценных бумаг, выплаты премий.

в) Разделы, исследуемые дважды в год в июне и декабре(обсуждаются только данные за год).

Разделы касаются деловых планов консолидированных дочерних предприятий, расположенных за границей. В некоторых случаях могут рассматриваться данные для неконсолидированных дочерних предприятий.

• Заграничное производство:для обрабатывающих предприятий – общий объем производства на зарубежных дочерних предприятиях. Для необрабатывающих предприятий – количество поставленного из-за границы оборудования от производителей, с которыми нет постоянных связей.

• Иностранные инвестиции:количество материальных активов, приобретенных иностранными дочерними предприятиями за отчетный период.

г) Раздел, включаемый только в декабре.

• Количество новых нанятых сотрудников с высшим образованием:предприятие-респондент предоставляет данные о предполагаемом количестве сотрудников с высшим образованием, которые будут наняты в следующем финансовом году, и данные о сотрудниках, нанятых в текущем финансовом году.

D. Характеристики предприятий, представленных в обзоре

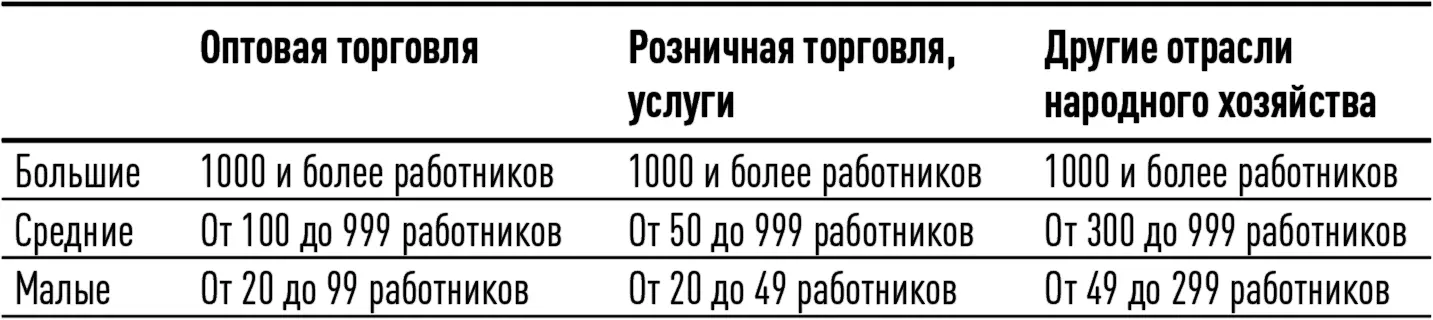

Для обзора Tankan выбираются предприятия из числа частных фирм Японии, где занято 50 или более сотрудников (для предприятий сфер обслуживания, оптовой и розничной торговли, где занято 20 и более сотрудников). В Японии существует специальный стандарт промышленной классификации, согласно которому все предприятия обрабатывающего сектора разделены на 17 групп, а необрабатывающего – на 10. Выбранные для Tankan предприятия представляют разные производственные сферы. По размерам предприятия делятся на следующие группы:

Таблица 5.

E. Методы калькуляции

Разница данных текущего обзора и предыдущего обзора подсчитывается путем сравнения данных этих обзоров, учитывая разницу количества предприятий в обоих обзорах, которая может возникнуть из-за банкротств, слияний и т. п.

При оценке результатов опросов по тем пунктам, где предлагалось три варианта ответа (вопросы, посвященные деловому климату), считаются доли выбравших тот или иной вариант ответа от общего числа ответивших. Также считают диффузионный индекс (DI), представляющий разницу между процентной долей участников опроса, выбравших ответ № 1, и долей участников, выбравших ответ № 3.

При подсчете ответов учитывается регион предприятия в соответствии с региональными категориями (отделения Банка Японии также подсчитывают и публикуют результаты опросов, включая удаленные офисы, находящиеся под их юрисдикцией):

Hokuriku:префектуры Niigata, Toyama, Ishikawa и Fukui.

Chubu:префектуры Yamanashi, Nagano, Shizuoka, Aichi и Mie.

Читать дальшеИнтервал:

Закладка: