Николай Вольхин - Залоговик. Все о банковских залогах от первого лица

- Название:Залоговик. Все о банковских залогах от первого лица

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2014

- Город:Москва

- ISBN:978-500057-028-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Вольхин - Залоговик. Все о банковских залогах от первого лица краткое содержание

Специфика залога более двадцати типов имущества, психологические приемы работы с источниками информации и залогодателями, универсальные менеджерские методики, позволяющие решать задачи по организации бизнес-процессов в любой компании, и многое другое – все это доступно теперь и вам.

Залоговик. Все о банковских залогах от первого лица - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Залоговик при визуальном осмотре ювелирного изделия может соотнести шифр госинспекции пробирного надзора, указанный на клейме Пробирной палаты РФ, и на именнике. Шифры должны быть одинаковыми, в противном случае высока вероятность подделки ювелирного изделия. Кроме того, залоговик может сверить год производства ювелирного изделия, зашифрованный в именнике, и год изготовления, указанный на ювелирной бирке (в случае наличия данного реквизита).

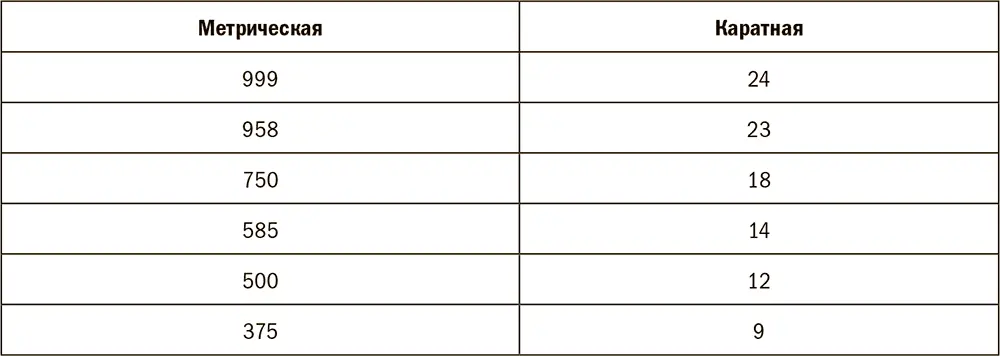

В мировой практике принято использование каратной [125]системы проб в отличие от используемой в РФ и СНГ метрической системы. В случае если изделие золотое, то после значения пробы на клейме указывают букву «К». Например, клеймо «14К» будет означать, что в ювелирном изделии использован сплав 585-й пробы. На позолоченных изделиях после значения пробы указываются буквы «KGP», «KGEP», «KGF» [126]. Так, клеймо «18 KGP» означает, что изделие позолочено с использованием золота 750-й пробы. Для перевода каратной пробы в метрическую значение каратной пробы делят на 24 и умножают на 1000. Соответствия в каратной и метрической системах проб приведены в табл. 3.8.

Табл. 3.8. Соответствия в системах проб

Технология проведения проверки

Правила гражданского оборота ювелирных изделий предполагают особенности работы залоговой службы при мониторинге подобного залога. Согласно ст. 29 ФЗ № 41-ФЗ организации и ИП, осуществляющие операции с драгоценными металлами и камнями, в том числе с продукцией из них, должны обеспечить охрану и оснащение спецсредствами объектов, на которых осуществляются операции с ювелирными изделиями.

В ходе проверки проверяется наличие: физической охраны, сигнализации и системы видеонаблюдения, охраняемого доступа к хранилищу, сейфов, средств пожарной безопасности.

Процедура проверки залога ювелирных изделий предусматривает следующую последовательность действий залоговика:

а) – для исключения обвинений в пропаже ювелирных изделий личные вещи сдаются (сумка, верхняя одежда) на хранение;

б) – до прибытия в хранилище осуществляется выборка ТМЦ к проверке;

в) – ювелирные изделия вынимаются из упаковки и пересчитываются строго при представителе залогодателя;

г) – на изделии визуально выявляется наличие клейма Пробирной палаты РФ, именника производителя и опломбированного ярлыка;

д) – по каждой номенклатуре проводится взвешивание и сверка с ведомостью ТМЦ;

е) – изделия возвращаются строго в руки представителя залогодателя, при этом залоговик должен полностью убедиться, что тот их принял и убрал;

ж) – на основании взвешивания и сверки с ведомостью ТМЦ делаются выводы о достаточности/недостаточности залога с отражением результатов в акте проверки.

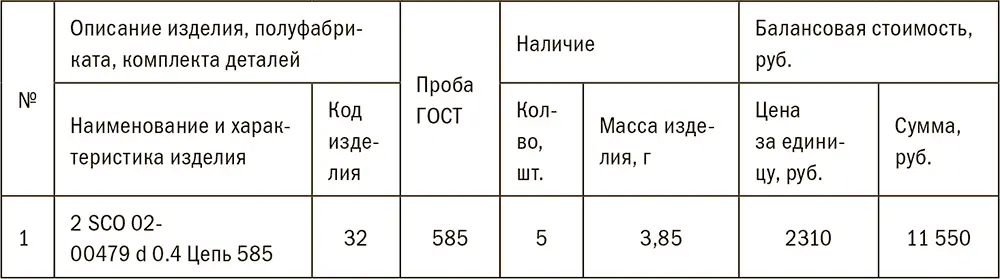

Возможная форма учета ювелирных изделий на предприятии приведена в табл. 3.9. Значимым моментом является то, что основная учетная единица – это вес ювелирных изделий.

Табл. 3.9. Форма ведомости товарных остатков для ювелирных изделий

Отдельные особенности при проведении сверки фактического наличия ювелирных изделий с бухгалтерской отчетностью:

• внимательно сверяется информация, указанная на опломбированных ярлыках, с информацией в ведомости;

• если под одним артикулом числятся несколько изделий и в ведомости указана только их общая масса, то определяют вес каждого изделия;

• при фактическом отсутствии изделия, указанного в ведомости, запрашиваются подтверждающие его продажу документы.

Стоимость ювелирных изделий для целей залога

В общем случае залоговая служба при определении рыночной стоимости ювелирных изделий в качестве точки отсчета использует балансовую стоимость, отраженную в бухгалтерской отчетности организации, или закупочную стоимость в случае ИП. Вопрос учета в стоимости НДС зависит от залоговой политики конкретного банка.

Балансовая стоимость ювелирных изделий должна быть проанализирована на соответствие рынку. Общие принципы определения стоимости драгоценных металлов изложены в Инструкции Банка России «О порядке определения массы драгоценных металлов и драгоценных камней и исчисления их стоимости в Банке России и кредитных организациях» № 94-И от 30.11.2000. В качестве базы сравнения могут использоваться учетные цены на драгоценные металлы ЦБ РФ ( www.cbr.ru), но наибольшее распространение получил способ оценки ювелирных изделий по средней стоимости ломбардной скупки драгоценного металла соответствующей пробы. При этом, как правило, в расчетах используется аффинажная масса ювелирных изделий, то есть без учета вставок в виде драгоценных камней [127].

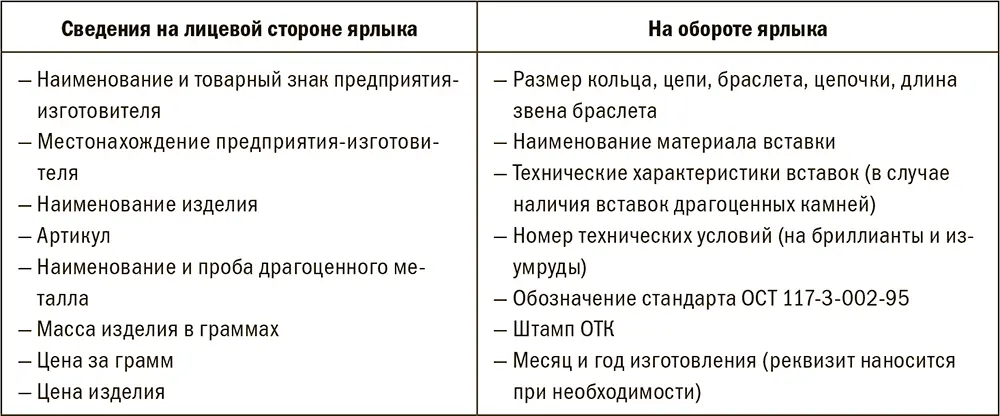

Информация на ювелирной бирке (ярлыке)

Состав сведений, отражаемых на бирке ювелирного изделия (табл. 3.10), регулируется разделом VII Правил продажи отдельных видов товаров, утвержденных Постановлением Правительства РФ № 55 от 19.01.1998 и отраслевым стандартом ОСТ 117-3-002-95 «Изделия ювелирные из драгоценных металлов».

Табл. 3.10. Сведения на бирке

3.2.2. Парфюмерия и косметика

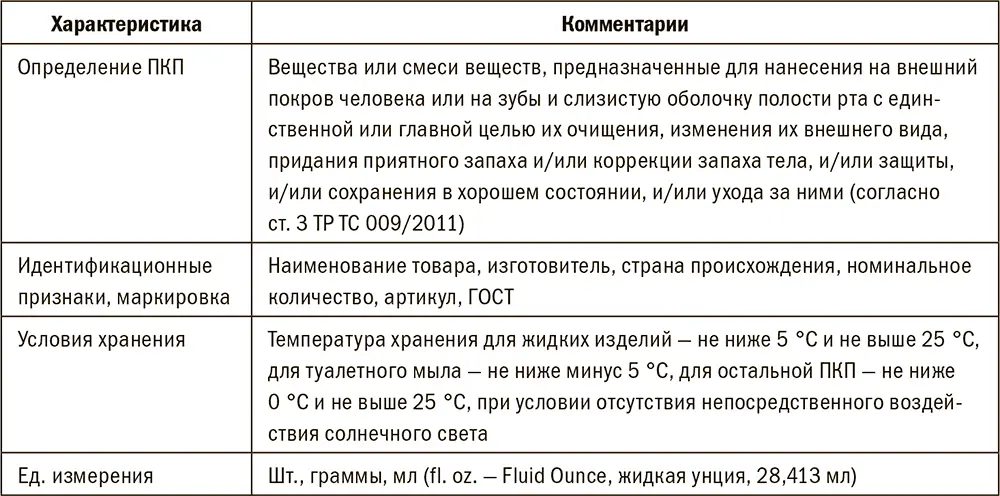

Основным документом в России, регулирующим требования к парфюмерно-косметической продукции (далее – «ПКП») и правила ее обращения на рынке, является Технический регламент Таможенного союза «О безопасности парфюмерно-косметической продукции» (ТР ТС 009/2011), утвержденный решением Комиссии Таможенного союза № 799 от 23.09.2011. Основные характеристики ПКП приведены в табл. 3.11.

Табл. 3.11. Основные характеристики ПКП

В Приложении № 12 к ТР ТС 009/2011 приведен попозиционный [128]перечень ПКП, подлежащей государственной регистрации, результатом которой является выдача Свидетельства о государственной регистрации продукции согласно форме, предусмотренной решением Комиссии Таможенного союза «О применении санитарных мер в Таможенном союзе» № 299 от 28.05.2010. Прочая ПКП подлежит подтверждению соответствия требованиям ТР ТС 009/2011 путем оформления декларации о соответствии по форме, указанной в решении Коллегии Евразийской экономической комиссии № 293 от 25.12.2012.

Детализация требований ТР ТС 009/2011 в части оформления документов [129]об оценке соответствия по конкретным наименованиям ПКП с указанием кодов ТН ВЭД ТС [130]приведена в Решении Коллегии Евразийской экономической комиссии № 12 от 31.01.2013.

Читать дальшеИнтервал:

Закладка:

![Виталий Коротич - От первого лица [litres]](/books/1142802/vitalij-korotich-ot-pervogo-lica-litres.webp)