Проект - Платежные карты: Бизнес-энциклопедия

- Название:Платежные карты: Бизнес-энциклопедия

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Проект - Платежные карты: Бизнес-энциклопедия краткое содержание

Платежные карты: Бизнес-энциклопедия - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Применение системы Octopus

Система Octopus позволяет обеспечить безопасность чувствительных к компрометации персонализационных данных, построить работу персобюро в соответствии с требованиями и рекомендациями международных платежных систем по организации операционной деятельности и информационной безопасности в персобюро, а при больших объемах эмиссии позволяет эффективно решать задачи оперативного управления выпуском карт и оптимизировать процессы персонализации.

Процессинг транзакций

Процессинговый центр (ПЦ) — организационно-технологическое подразделение финансового института или специализированной компании, осуществляющее поддержание жизненного цикла банковских продуктов на основе пластиковых карт. В перечень функций, выполняемых ПЦ, входит обслуживание жизненного цикла карты, подключение и мониторинг сети терминальных устройств, захват и техническая обработка (процессинг) транзакций, подготовка данных для осуществления взаиморасчетов (клиринга) с клиентами и контрагентами. Отдельной функцией, которую в ряде случаев также выполняет ПЦ, является персонализация карт.

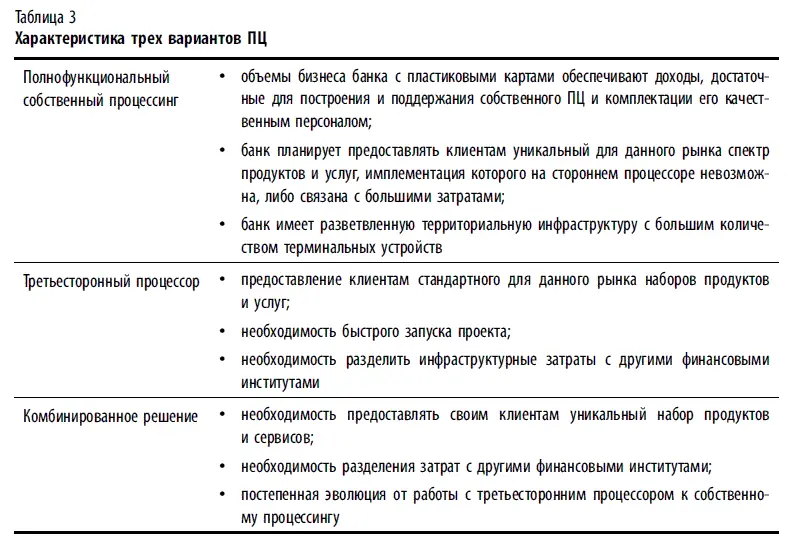

При реализации проектов с использованием пластиковых карт существуют три основные технологические схемы — с использованием собственного процессинга (in house), стороннего или в соответствии с терминологией международных платежных систем, — третьестороннего процессинга (third party processor или member service provider), а также комбинированная схема.

В первом случае выполнение всех технологических функций, связанных с обслуживанием пластиковых карт, производится персоналом финансового института с использованием программно-аппаратного комплекса, принадлежащего ему же.

Во втором случае основные технологические функции передаются на выполнение (аутсорсинг) сторонней организации, сертифицированной платежными системами на предоставление подобного рода услуг — третье-стороннему процессору (third party processor или member service provider).

В третьем случае часть функций (например, поддержка эмиссии и продуктового ряда) выполняется непосредственно на технологических мощностях банка, а другая часть (поддержка терминальной сети, обслуживание подключений к платежным системам, подготовка данных для клиринга) — сторонним процессором.

Выбор схемы процессинга для пластикового проекта банка определяется в первую очередь экономическими причинами, однако важную роль при принятии решения играет также оценка потенциальных рисков рассматриваемых альтернатив — как бизнес, так и технических. Поэтому к моменту принятия решения о технологической части проекта, банк должен иметь четкую концепцию развития бизнеса с пластиковыми картами, оформленную в виде бизнес-плана с перспективой на несколько ближайших лет, в котором обозначены как минимум следующие параметры:

• продуктовый ряд и позиционирование банка на рынке (какие тенденции имеются на рынке, какие продукты банк собирается предлагать, какую долю рынка планирует занять и на чем предполагает зарабатывать);

• параметры эмиссии (какие карты какой платежной системы выбраны для проекта, соотношение транзакций в своей и в чужой сети, коэффициенты использования карты);

• экономика продуктов (затратная и доходная части);

• характеристика терминальной сети (наличие собственной терминальной сети и терминальной сети других банков, работающих в регионе; стоимость доступа к чужой терминальной сети по тарифам присутствующих в регионе платежных систем);

• финансовые возможности и амбиции банка (сколько мы готовы вложить в инфраструктуру этого проекта).

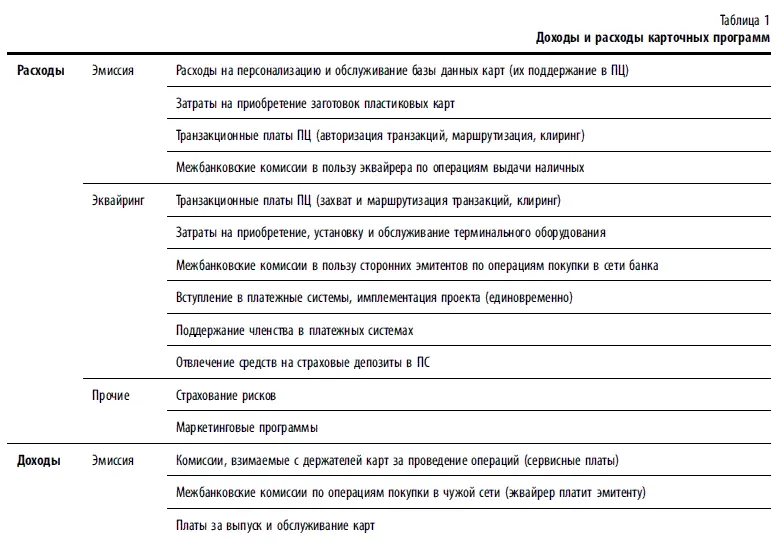

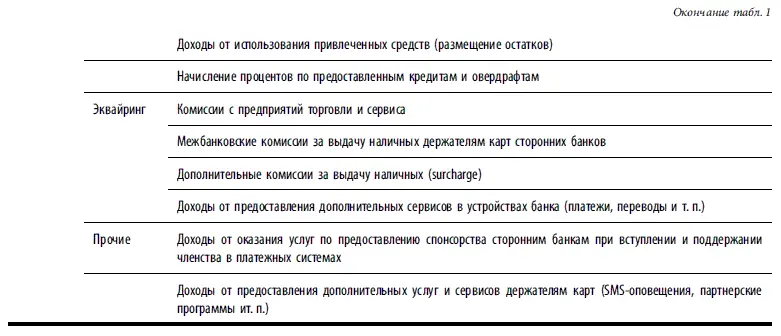

Для понимания доли технологической составляющей, рассмотрим вкратце типичную экономику проекта по выпуску и обслуживанию продуктов с пластиковыми картами. Банк работает с клиентами и получает прибыль от их обслуживания — доходную и расходную составляющие можно приближенно представить в виде следующей таблицы (табл. 1).

Из табл. 1 видно, что существенную долю расходов финансового института составляют транзакционные платы в пользу процессора. При этом с увеличением объема эмиссии и количества устройств, принадлежащих банку, вес технологической составляющей в расходной части проекта увеличивается.

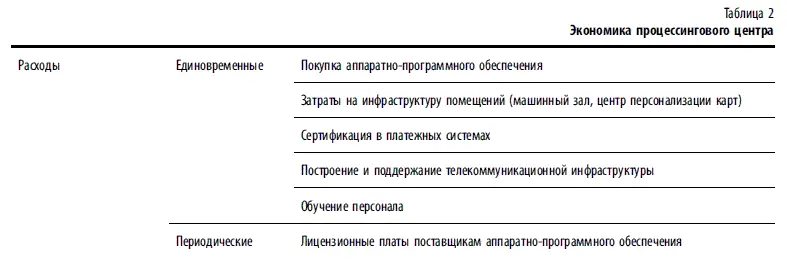

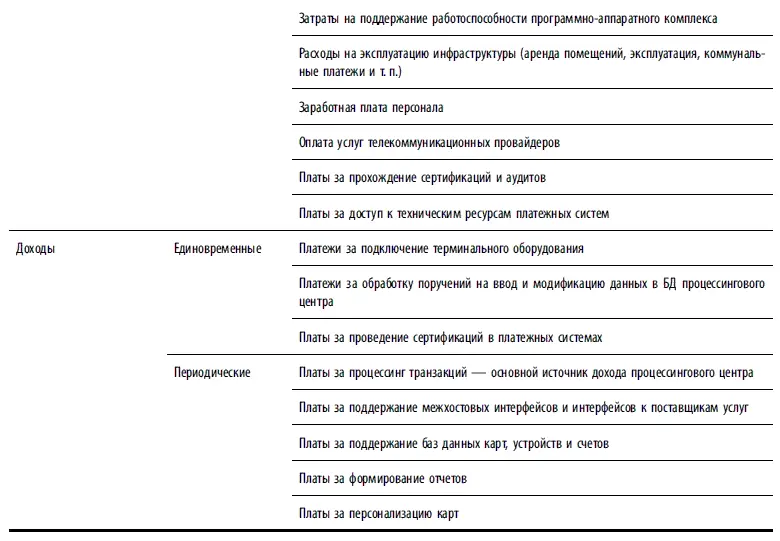

Рассмотрим, из чего складывается экономика работы процессора (табл. 2).

Из табл. 2 следует, что значимую долю в расходах процессора составляют единовременные инвестиции в построение и сертификацию датацентра и центра персонализации, а также регулярные затраты на поддержание их работоспособности. Поэтому очевидно, что для небольших эмиссионных проектов (оценочно до 50 000 карт) организация собственного полнофункционального процессинга как правило не окупается.

Существенную роль при выборе решения для обработки транзакций играет оценка технологических и бизнес-рисков. В частности, при выборе стороннего процессора следует обратить внимание на такие факторы, как размер бизнеса и организационная структура компании, предлагаемый продуктовый ряд, используемые технологические решения, существующую клиентскую базу процессора в вашем регионе (какие финансовые институты и с каким продуктовым рядом). Особое внимание следует обратить на договорную базу — наличие прописанных процедур взаимодействия, термины соглашения об уровне сервиса (SLA — Service Level Agreement). Неприятным сюрпризом для банка может оказаться наличие в договоре с процессором exit fee — обязательства компенсировать те или иные затраты, либо выплатить штраф в размере предполагаемого оборота за срок действия договора в случае его досрочного расторжения.

Основные аргументы в пользу того или иного решения приведены в табл. 3.

Ещё одним ограничением при выборе процессора для банков, вступающих в платежные системы под спонсорством другого финансового института, является тот факт, что обычно условия спонсорского пакета предусматривают имплементацию на процессоре, аффилированным с данным финансовым институтом.

Читать дальшеИнтервал:

Закладка: