Проект - Платежные карты: Бизнес-энциклопедия

- Название:Платежные карты: Бизнес-энциклопедия

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Проект - Платежные карты: Бизнес-энциклопедия краткое содержание

Платежные карты: Бизнес-энциклопедия - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Для более полного понимания порядка взаимодействия всех участников процесса электронной коммерции, рассмотрим основные схемы организации сервисов и предоставления услуг оплаты в публичных сетях.

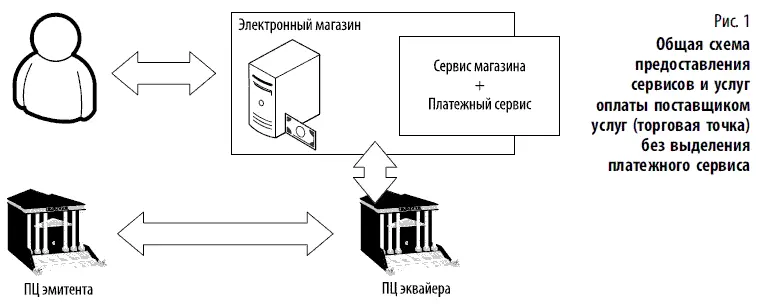

Схема на рис. 1 показывает порядок предоставления сервисов и проведения оплаты клиентом, в случае, когда поставщик услуг (торговая точка) предоставляет полный набор сервисов. В соответствии с выбранной схемой торговой точкой поддерживаются одновременно функции электронного магазина и платежного сервиса. Это значит, что клиент выбирает услугу или товар и производит его оплату, как правило, в рамках единого программно аппаратного комплекса, который используется данным поставщиком услуг. Иными словами, торговая точка заключает договор с банком-эквайером на оказание услуг авторизации платежных транзакций, а клиент предоставляет данные своего платежного средства (наиболее распространенный случай, когда предоставляются реквизиты банковской карты) непосредственно магазину. В данном случае проведение платежа и хранение конфиденциальной информации клиента будет производить торговая точка. Обеспечение безопасности платежей (фрод-мониторинг) также будет являться функцией программного обеспечения, предоставляемого торговой точкой. Данное решение является достаточно затратным поэтому его могут себе позволить лишь немногие крупные компании (например, крупные авиакомпании). Очевидным плюсом данного решения является то, что торговая точка обладает полной информацией о клиенте, что позволяет эффективно управлять процессом обслуживания последнего.

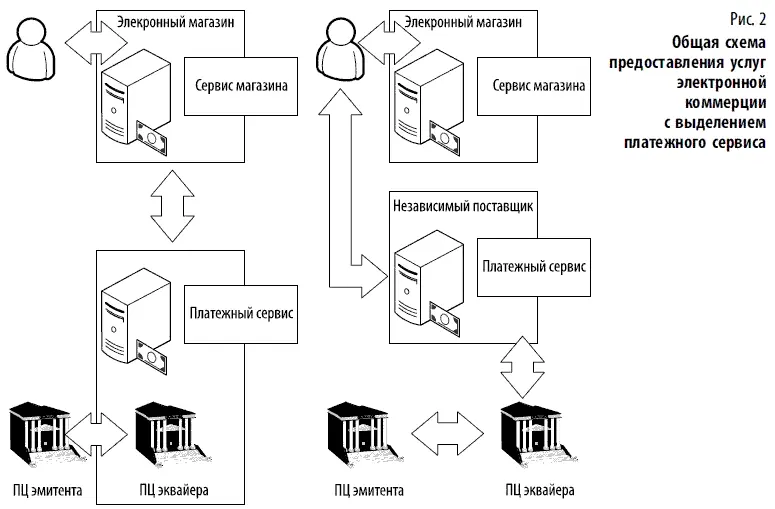

Для уменьшения затрат на реализацию функционала платежного сервиса в настоящий момент наиболее распространена другая схема взаимодействия торговой точки с другими участниками электронной коммерции.

В случаях, показанных на рис. 2, платежный сервис предоставляется магазину другими участниками. В качестве таких участников могут выступать либо банк-эмитент, либо специализированная компания, осуществляющая авторизацию транзакций для торговых точек, работающих в области электронной коммерции. Данная схема имеет больше преимуществ, так как уменьшаются расходы на обслуживание одной торговой точки, создается централизованная система для применения политики безопасности и систем фрод-мониторинга. Такие схемы менее затратны, как для магазинов, так и для поставщиков платежных сервисов, в данном случае термин «каждый должен делать свое дело» приходится как нельзя кстати.

Необходимо отметить, что ни в одной из приведенных выше схем не решен вопрос безопасности платежей в целом. Вся ответственность за проведение платежа лежит на банке-эквайере либо на торговой точке (в зависимости от условий договора эквайрингового обслуживания), но ни один из участников таких схем обслуживания клиентов не может гарантировать полную аутентичность владельца карты, также как и аутентичность торговой точки, в которой совершается платежная транзакция.

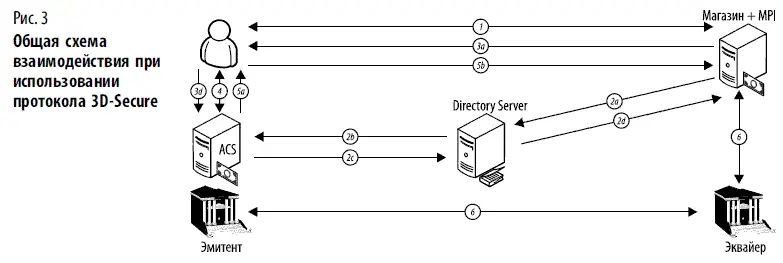

1 — клиент на сайте торговой точки производит выбор товара и формирование корзины покупок, затем он переходит на страницу оплаты покупки; 2а — данные суммы платежа, идентификатора покупки и идентификатора торговой точки передаются через браузер клиента модулю MPI [240] MPI (Merchant Plug-In) — модуль, выполняющий функции коммуникационной программы, которая осуществляет проверку факта участия платежной карты в программе 3D-Secure.

, который осуществляет связь между торговой точкой и платежным сервисом с DS [241] DS (Directory Server) — модуль, осуществляющий процедуру обмена и взаимной аутентификации между модулем MPI и сервером ACS эмитента.

, для получении информации об участии банка-эмитента и данной карты в программе 3D-Secure; 2b — В случае наличия у банка-эмитента, зарегистрированного в платежной системе, сервера ACS [242] Сервер ACS (Access Control Server) — сервер контроля доступа, в функции которого входит аутентификация клиента (владельца карты) в процессе совершения платежной транзакции.

и присутствия номера карты в таблице выделенных для участия в программе диапазонов карт, запрос передается ACS соответствующего эмитента; 2с, 2d — данные карты клиента сравниваются с данными зарегистрированных карт для проведения аутентификации клиента. Ответ передается серверу DS, а затем модулю MPI. В данном случае сервер DS служит универсальным центром, подтверждающим данные, передаваемые ACS банка-эмитента и подписывающим ответ банка-эмитента ключом платежной системы; 3а, 3b — Данные запроса на аутентификацию клиента передаются через браузер на ACS. Фактически устанавливается прямой защищенный канал между клиентом и ACS банка-эмитента; 4 — Клиент вводит данные своего пароля или секретного кода, однозначно его аутентифицирующие; 5а, 5b — Данные ответа сервера ACS передаются модулю MPI для последующего принятия решения о проведении авторизации данной транзакции; 6 —Процессинговый центр банка-эквайера проводит стандартную процедуру авторизации платежа с использованием полей, возвращаемых MPI, для указания результатов проведения аутентификации клиента.

Для решения этой задачи платежными системами VISA и MasterCard была разработана принципиально новая схема, которая позволяла бы однозначно аутентифицировать владельца карты и торговую точку в процессе проведения платежа. Таким образом, можно разделить ответственность между участниками. Также необходимо отметить, что данная схема позволила использовать различные методы аутентификации не ограниченные жесткими рамками протокола обмена между хостом и платежным сервисом. Ниже приводится краткое описание третьей схемы взаимодействия участников при проведении платежной транзакции — при использовании протокола 3D-Secure.

Программа безопасности электронных платежей в среде Интернет была запущена компанией Visa в 2003 г., она получила название Verified by VISA (VbV) и базировалась на протоколе безопасного проведения платежных операций 3D-Secure. Аналогичную программу в 2004 г. начал использовать MasterCard данная программа получила название Mastercard Secure Code, в ее основе лежит использование того же типа протокола. Общая схема взаимодействия участников в процессе использования протокола 3D-Secure показана на рис. 3.

В случае, когда банк-эмитент не участвует в программах безопасности или не поддерживает протокол 3D-Secure, шаги 2b—5b не проводятся. Банк-эквайер указывает это в отдельном поле протокола авторизации платежной транзакции.

Читать дальшеИнтервал:

Закладка: