Алексей Герасименко - Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира

- Название:Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785961474589

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Герасименко - Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира краткое содержание

Книга ориентирована на специалистов финансовых подразделений и топ-менеджеров.

Данное издание представляет собой существенно расширенную и дополненную книгу «Финансовый менеджмент – это просто».

Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Что включает в себя понятие «инвестиционный процесс»? Я разделяю его на четыре основных этапа.

1. Подготовка проекта к рассмотрению.

2. Рассмотрение проекта и принятие решения по нему.

3. Реализация и текущий мониторинг внедрения проекта.

4. Анализ результатов проекта после его завершения.

Я расскажу с точки зрения своего опыта, как выглядит (вернее, как должен выглядеть) инвестиционный процесс в крупной производственной компании. Детали процесса в разных компаниях могут различаться, но в целом обычно все выглядит стандартно. На сайте http://www.gerasim.bizвы сможете найти образцы основных документов, используемых в инвестиционном процессе.

Подготовка инвестиционных проектов

Большинство проектов капитальных вложений инициируются на уровне заводов (иногда в компаниях их называют «активами» или «промышленными площадками»), что неудивительно: промышленные площадки производят продукты, и кто, как не они, лучше знает, какое оборудование необходимо покупать и какие модернизации нужно производить.

Первичная подготовка проекта проводится инициатором (человеком или подразделением), который предлагает проект и наиболее в нем заинтересован. Это нормально: тот, кто больше всех заинтересован в проекте, должен нести наибольшую нагрузку при его проработке. Но менеджеры линейных подразделений обычно не являются специалистами в денежных потоках и инвестиционном анализе, поэтому, как правило, на каждом уровне управления существует инвестиционный отдел, задачей которого является подготовка анализа инвестиционных проектов. Иногда эту роль выполняют планово-экономические отделы.

При анализе специалисты-инвестиционщики строят финансовые модели в Excel, совместно с другими службами предприятия и подразделениями компании анализируют данные, необходимые для подтверждения предположений, и вообще готовят пакет документов, необходимый для рассмотрения проекта.

Здесь хотелось бы упомянуть несколько моментов.

Во-первых, обычно на уровне корпоративного центра формируются методология оценки инвестиционных проектов и единые стандарты этой оценки. Стандарты, как правило, включают в себя:

● требования к процедуре рассмотрения инвестиционных проектов;

● единый набор инвестиционных форм;

● макроданные, которые необходимо использовать всем предприятиям при оценке инвестиционных проектов (единая ставка дисконтирования, курсы валют для пересчета, уровень инфляции, цены на основные входящие компоненты и готовую продукцию и т. д.);

● требования к отчетности по инвестициям;

● критерии принятия или отклонения инвестиционных проектов.

Обычно критерии устанавливают следующие:

● NPV проекта должен быть положительным;

● DPP не должен быть больше 6–8 лет (у разных компаний по-разному);

● IRR не должен быть ниже ставки дисконтирования плюс некий процент.

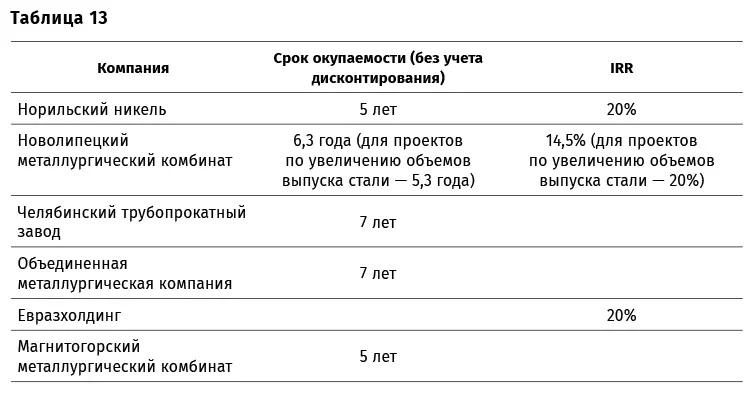

Вот, например, критерии принятия инвестиционных проектов некоторых российских компаний (табл. 13).

Для чего нужны стандарты? Во-первых, единые стандарты позволяют корректно сравнивать инвестиционные проекты. Представьте, есть два абсолютно одинаковых проекта, в которых два предприятия используют разные обменные курсы и уровень инфляции. В этом случае значения NPV двух проектов могут существенно отличаться, и, соответственно, проекты трудно будет корректно сравнить между собой.

Во-вторых, единые стандарты (методология, инвестиционные формы) дисциплинируют инвестиционщиков в построении моделей и минимизируют количество ошибок. Я очень рекомендую использовать во всех подразделениях компании для оценки инвестиционных проектов единые стандарты.

В-третьих, рекомендую каждый проект закрепить персонально за каким-то одним сотрудником инвестиционного подразделения. Всегда должно быть ясно, кто конкретно выполнял анализ и владеет подтверждающей документацией и информацией по проекту. На практике часто при рассмотрении проекта на уровне дивизионов и корпоративного центра возникают рабочие вопросы. Например, требуют подтверждения или уточнения предположения, использованные в модели. В этом случае необходимо наличие и контактные данные конкретного человека, который сможет дать квалифицированные ответы на все вопросы. Лучше, если по одному проекту контактным лицом будет один человек.

В-третьих, рекомендую ввести в инвестиционный процесс на этапе подготовки проекта к рассмотрению независимую проверку корректности модели и пакета документов по проекту. Ее могут выполнить соседнее подразделение (например, отдел бюджетирования и бизнес-планирования) либо специальные люди внутри инвестиционного подразделения. Например, когда я возглавлял инвестиционное подразделение на одном крупном промышленном предприятии, у меня была так называемая Группа анализа и контроля. Ее задачей была проверка предварительных версий расчетов инвестиционных проектов на предмет отсутствия ошибок, соблюдения методологии и вообще проверки расчетов на здравый смысл. Специалисты этой группы исправляли массу ошибок в расчетах инвестиционщиков. При подготовке проекта инвестиционщики ошибаются – все мы люди. Человек постоянно обновляет данные, исправляет модель. В результате глаз «замыливается» и часто, особенно в сложных расчетных моделях, появляются глупые ошибки. Сделав один раз проверку расчетов на корректность и исправив эти ошибки, можно значительно облегчить рассмотрение и принятие проекта в дальнейшем. Более того, само наличие независимого контроля заставляет инвестиционщика более ответственно подходить к подготовке проекта.

Далее несколько рекомендаций по проработке проектов и разработке их финансовых моделей.

● Информацию от подразделений запрашивайте официально, чтобы получить официальный письменный ответ (рис. 14). Если базировать оценку на неких устных ответах, часто потом при появлении вопросов или проблем в проекте человек отказывается от своего мнения или же просто оказывается, что он неправильно понял вопрос.

● Информацию от поставщиков по характеристикам и ценам на оборудование также получайте письменно – через технико-коммерческие предложения (см. пример на рис. 15). При отсутствии ТКП может возникнуть масса проблем: «неожиданно» изменится цена поставляемого оборудования («ой, извините, это мы без НДС вам цену дали»), его характеристики, условия поставки. Все это может привести к отрицательному фактическому NPV проекта.

Читать дальшеИнтервал:

Закладка: