Алексей Герасименко - Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира

- Название:Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785961474589

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Герасименко - Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира краткое содержание

Книга ориентирована на специалистов финансовых подразделений и топ-менеджеров.

Данное издание представляет собой существенно расширенную и дополненную книгу «Финансовый менеджмент – это просто».

Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Далее проводится большое собрание, на котором решают, что делать с проектом. Проект может рассматривать как один человек (обычно первое лицо соответствующего уровня управления – генеральный директор завода, директор дивизиона либо генеральный директор компании), так и инвестиционный комитет, в который входят несколько менеджеров компании. Состав инвестиционного комитета может варьироваться, но обычно включает в себя следующих менеджеров:

● первое лицо соответствующего уровня управления в качестве председателя комитета;

● финансового менеджера соответствующего уровня управления (финансового менеджера завода, дивизиона или финансового директора компании);

● руководителя, отвечающего за инвестиции на соответствующем уровне управления (директора инвестиционного департамента);

● других топ-менеджеров соответствующего уровня управления (тут уже дело вкуса);

● представителя инвестиционного подразделения вышестоящего уровня управления. Это «делегат сверху». То есть в инвестиционный комитет промплощадки должен входить представитель инвестиционного отдела дивизиона. В инвестиционный комитет дивизиона – представитель инвестиционного отдела корпоративного центра. Для чего это нужно? Для управления рисками. Задача этого человека – следить за соблюдением методологии и принятием обоснованных решений. Он обычно не может запретить принятие проекта, но имеет право потребовать рассмотрения проекта на более высоком уровне перед его окончательным одобрением.

Обычно на заседание инвестиционного комитета приглашают всех, у кого были замечания по проекту (если кто-то из них не является членом комитета), чтобы дать людям возможность высказаться и определить, насколько их замечания критичны для проекта.

Решения инвестиционного комитета принимаются голосованием его членов либо его председателем. В российских компаниях обычно решение реально принимает один человек – первое лицо. Остальные, даже при голосовании, смотрят на то, какую позицию занял «генерал».

Как определить, на каком уровне должен рассматриваться проект – на уровне промплощадки, дивизиона, корпоративного центра или совета директоров? Как правило, есть ряд «барьеров», при превышении которых проект после одобрения на нижнем уровне должен быть передан на более высокий. Барьеры обычно следующие.

● Сумма инвестиций по отдельному проекту.Надо сказать, что при этом у некоторых менеджеров возникает соблазн «раздробить» большой проект на несколько мелких, чтобы избежать его передачи на более высокий уровень. Именно для таких ситуаций обычно в состав инвестиционных комитетов включают представителей более высокого корпоративного уровня управления.

● Общая сумма инвестиций за период.Здесь можно ввести ограничения как по общей сумме инвестиций, так и по сумме платежей, запланированных на период по проектам. Это две большие разницы – у вас может быть проект с инвестициями 1 млн руб., из которых в текущем году надо заплатить только 50 000 руб., а может быть проект с инвестициями 200 000 руб., которые надо полностью заплатить в текущем периоде.

● Отдельные лимиты инвестиций по проектам, которые не имеют положительного NPV.Дело в том, что у предприятий всегда будут проекты социальной направленности. Надо отремонтировать детский сад, построить спортплощадку для работников и т. д. Очевидно, что положительный экономический эффект у этих проектов будет отсутствовать. Но это не значит, что такие расходы надо полностью отметать – они являются частью социальных обязательств компаний, часто закрепленных в коллективных договорах с работниками. Выход прост: устанавливать некие лимиты по вложению денег в такие проекты.

Как определить конкретные цифры? Здесь надо исходить из здравого смысла. Инвестиционный комитет любого уровня обычно собирается не чаще, чем раз в месяц. На одном заседании реально рассмотреть всего несколько проектов. На уровне предприятия, например, можно рассмотреть 10–20 проектов, на уровне дивизиона 5–10 проектов (эти проекты сложнее и требуют более тщательного анализа), 3–5 проектов на уровне корпоративного центра, 1–2 проекта на уровне совета директоров. Итого получается, что на уровне корпоративного центра не должно рассматриваться более 20 проектов в год. Если вычесть повторное рассмотрение проекта (то есть когда в первый раз его отправили на доработку для разрешения каких-то вопросов), то останется реально 12–15 проектов в год. Соответственно уровни отсечения надо устанавливать таким образом, чтобы на уровень корпоративного центра не попадало в год более 12–15 проектов. Далее можно «подгонять» лимиты под эти реалистичные требования. Точно таким же образом устанавливаются лимиты и на уровне дивизионов, и на уровне предприятий.

Понятно, что при такой системе принятия решений большая часть проектов должна рассматриваться на уровне предприятий. Поэтому важно, чтобы на производственных площадках были грамотно обученные люди, хорошо понимающие концепции денежных потоков и NPV. Обучение этих людей – задача специалистов инвестиционных подразделений дивизионов и корпоративного центра, и в решении этой задачи, я надеюсь, им поможет эта книга.

Реализация и текущий мониторинг внедрения проекта

После принятия решения по проекту необходимо составить и согласовать план его внедрения. Составление плана внедрения и управление проектом – это тема отдельной книги. Здесь важно осветить несколько моментов.

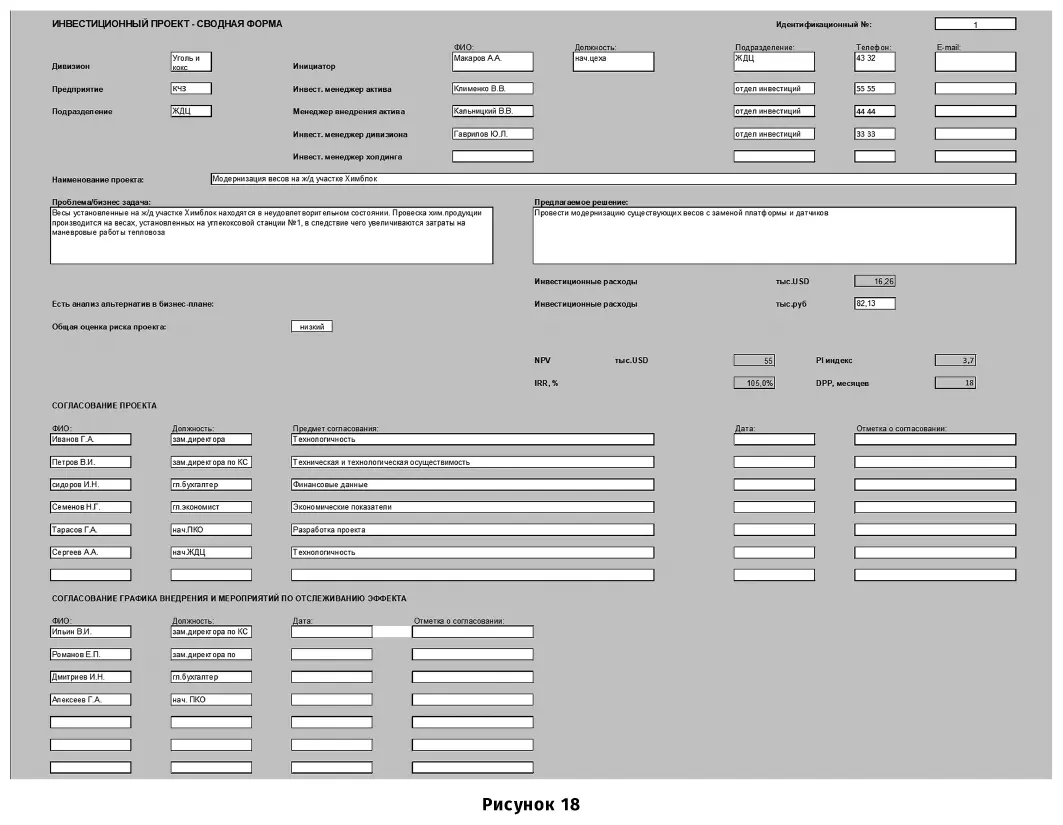

Во-первых, любые инвестиционные платежи компании должны идти в рамках строго определенных проектов. Иными словами, не должно быть инвестиционных платежей (закупки оборудования, проектирование и т. д.), которые идут вне соответствия с неким, надлежащим образом утвержденным, инвестиционным проектом. Логика простая – уж коль скоро приняли инвестиционный процесс, все деньги должны расходоваться в соответствии с ним. Все платежи должны иметь некий идентификатор, который позволил бы понять, на какой проект были потрачены деньги и какие конкретно мероприятия этого проекта были ими оплачены.

Во-вторых, иногда у предприятий возникает необходимость потратить некие деньги на подготовку обоснования инвестиционного проекта – надо провести предварительное проектирование, сделать технико-экономическое обоснование проекта (не путать ТЭО с нормальным инвестиционным анализом; ТЭО – это некий довольно объемный документ (содержащий, впрочем, инвестиционный анализ), который по крупным проектам готовят проектные институты и который во многом сконцентрирован на технических деталях проекта; цель «заказа» ТЭО – подготовка технической составляющей проекта, так как инвестиционный анализ в этом документе обычно не соответствует корпоративным требованиям к их оценке), подготовить предварительный проект, основные технические решения, провести научно-изыскательские работы и т. д. Эти действия стоят денег. По моему опыту целесообразно выделить каждому предприятию некий «денежный мешок» на такие расходы, иначе в инвестиционные комитеты корпоративного центра будет приходить много недостаточно проработанных проектов.

Читать дальшеИнтервал:

Закладка: