Коллектив авторов - Кибербезопасность в условиях электронного банкинга. Практическое пособие

- Название:Кибербезопасность в условиях электронного банкинга. Практическое пособие

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- Город:Москва

- ISBN:978-5-907244-61-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Кибербезопасность в условиях электронного банкинга. Практическое пособие краткое содержание

Описаны основные принципы управления рисками электронного банкинга. Рассмотрены риски, возникающие в кредитных организациях при внедрении систем интернет-банкинга, и риски легализации преступных доходов при использовании электронных денег (включая описание вариантов использования интернет-трейдинга как инструмента отмывания денежных средств на фондовых биржах). Даны рекомендации по организации внутреннего контроля в банках и обеспечению кибербезопасности в условиях применения систем электронного банкинга.

Представлены практические рекомендации по обеспечению защиты информации при использовании систем электронного банкинга, проанализировано влияние «теневого интернета» на безопасность электронного банкинга и дана характеристика хищений денежных средств с использованием вредоносных компьютерных программ неправомерного доступа к информации.

Издание предназначено для банковских специалистов, практикующих консультантов и аудиторов, преподавателей, аспирантов и студентов, обучающихся финансовым и техническим специальностям, а также может быть полезно всем, кто интересуется тематикой обеспечения кибербезопасности в условиях применения систем электронного банкинга.

В формате PDF A4 сохранен издательский макет.

Кибербезопасность в условиях электронного банкинга. Практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

И от того, насколько своевременно будет построена защита от этих угроз, зависит доверие клиентов кредитных организаций к технологиям ДБО (включая СЭБ).

В условиях ДБО кредитные организации вынуждены существенно повышать уровень обеспечения информационной безопасности, так как основные атаки киберпреступников направлены именно на тех клиентов банков, которые осуществляют свои операции удаленно (т. е. вне офиса).

Очевидно, что абсолютной защиты от угроз для ДБО не существует. Компьютерные злоумышленники в состоянии взломать практически любую систему [37] Кроме того, сами банки иногда используют недостаточно надежные системы ДБО.

.

Однако непрерывная работа по поддержанию достаточного уровня информационной безопасности может сильно осложнить и (или) свести к минимуму возможности кибермошенников.

Масштабы кибермошенничества заставляют серьезно относиться к данному виду преступлений. Так, например, в июне 2012 г. новостные агентства распространили информацию о задержании преступной группы, включая ее организатора [38] Более известен во всемирной сети под псевдонимами Гермес и Араши.

, который вместе со своими сообщниками похитил из систем ДБО более 150 млн руб.

По словам генерального директора компании Group-IB [39] Group-IB – международная компания, лидер российского рынка по оказанию полного комплекса услуг в области расследований инцидентов информационной безопасности и компьютерных преступлений: начиная от оперативного реагирования на инцидент и заканчивая постинцидентным консалтингом (официальный веб-сайт компании: http://www.group-ib.ru).

Ильи Сачкова, принимавшего участие в расследовании деятельности данной преступной группы, это самая большая по численности участников киберпреступная группировка в России из тех, о которых известно специалистам по информационной безопасности [40] Подробнее см. интервью Ильи Сачкова для РИА Новости: Хакер, укравший 150 млн рублей, работал с 25 сообщниками // Прайм. Бизнес-лента 22 июня 2012 г.; Гендиректор Group-IB: у хакеров есть несколько собственных платежных систем // ПЛАС-daily 19 июля 2012 г.

. В течение 2011 г. работала целая группа технических специалистов: заливщиков (распространителей вредоносного программного обеспечения), специалистов по шифрованию, администраторов, обслуживавших бот-сети, и других.

На протяжении последних нескольких лет, по данным Group-IB, мошенники использовали зарекомендовавшую себя в хакерских кругах троянскую программу Carberp [41] Carberp – распространенная среди киберпреступников вредоносная программа. Она собирает информацию о пользователе и системе и отправляет ее на сервер злоумышленников. Также бот может делать снимки экрана, перехватывать нажатия клавиш, содержимое буфера обмена с отправкой на сервер. Троян имеет возможность самоудаления, установки дополнительных вредоносных модулей, кражи цифровых сертификатов для популярных систем ДБО.

.

Обобщая наиболее распространенные схемы совершения киберпреступлений в системах ДБО, можно выделить два способа.

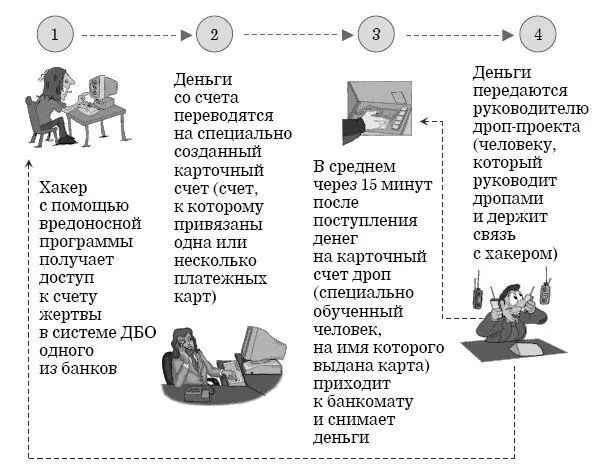

Если сумма украденного составляет не более 1–1,5 млн руб., то деньги выводят сразу на пластиковые карты так называемых дропов (специально нанятых владельцев банковских карт, которые занимаются обналичиванием похищенных денег). Обычно в течение 15 минут после того, как деньги поступили на карточные счета, дропы обналичивают их через банкоматы и затем отдают своим нанимателям (рис. 22).

Рис. 22.«Простая» схема – примерно до 1,5 млн руб.

Если суммы крупнее, используются более сложные схемы обналичивания. Они применяются обычно при хищении средств в объеме от 1 до 5 млн руб.

В этом случае деньги предварительно переводят на счет юридического лица. Дальше сумму могут раздробить и распределить по другим счетам, чтобы сильнее запутать следы (рис. 23).

Группы мошенников, специализирующиеся на обналичивании, оставляют себе минимум 50 %.

Такой большой процент объясняется тем, что хищению предшествует длительный период подготовки. «Обнальщики» и похитители договариваются заранее.

К моменту хищения у «обнальщиков» уже все готово: создано подставное юридическое лицо, открыт счет в банке и выпущены карты, которые раздали дропам.

Современные условия позволяют любому юридическому лицу удаленно создать «зарплатный проект». Условно говоря, представитель компании сообщает в банк: у нас работает 15 человек, нам нужны зарплатные карты.

Рис. 23.«Сложная» схема – примерно до 5 млн руб.

Далее банку предоставляются паспортные данные «сотрудников», и тот выпускает карты. Паспортные данные берутся у тех же дропов или покупаются на хакерских форумах.

Кибермошенники чаще прибегают к помощи «обнальщиков», чем самостоятельно разворачивают дроп-проекты [42] Главари организованных преступных группировок с большим интересом участвуют в таких махинациях, поскольку хакеры готовы отдавать до 50 % украденных денег.

.

В последнее время участились кражи из электронных платежных систем. Схемы примерно те же, только деньги выводятся либо на другие кошельки, либо опять же на банковские карты.

Исходя из проведенного нами исследования, можно сформулировать следующие общие рекомендации для граждан:

– быть бдительными и проверять не только веб-сайты организаций, предоставляющих финансовые услуги, но и информацию, получаемую в SMS;

– не сообщать свои персональные данные, в том числе карточные данные, неизвестным третьим лицам;

– не переводить денежные средства в пользу третьих лиц без соответствующей проверки информации;

– если денежные средства все-таки похищены, незамедлительно сообщить в уполномоченные организации (в полицию, банк, оператору связи и т. д.).

Только бдительность и применение мер безопасности могут уберечь от хищений денежных средств.

1.3. Актуальные направления регулирования в условиях электронного банкинга

Никакой транспорт не будет попутным, если не знаешь, куда идти.

Эдгар Аллан По, американский писатель, поэт, эссеист, литературный критик и редакторРаспределение ответственности в сфере применения технологий ДБО в связи с вступлением в действие ст. 9 [43] Вступила в действие с 1 января 2014 г.

Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» [51] – наиболее острый вопрос, требующий доработки и четкого понимания обеими сторонами (банками и их клиентами). В действующей редакции большая часть ответственности переходит на кредитные организации, поэтому становятся понятны их многочисленные обращения к регулятору с просьбой выстроить сбалансированную справедливую систему, в которой все участники защищены и имеют возможность получить необходимую информацию.

Интервал:

Закладка: