Алла Виткалова - Бюджетирование и контроль затрат в организации

- Название:Бюджетирование и контроль затрат в организации

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Бюджетирование и контроль затрат в организации краткое содержание

В книге в краткой и доступной форме представлена теория и практика процесса бюджетирования в организации. Рассматривается понятие, объект, назначение бюджетирования, цели организации и назначения бюджетов. Описан порядок составления операционных бюджетов для промышленных предприятий. Особое внимание уделяется контрольной функции бюджетирования, которая реализуется через анализ исполнения бюджетов.

Предназначено для руководителей и специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для курсов квалификации работников экономических подразделений, аспирантов, студентов экономических вузов.

Издание подготовлено совместно с Издательским центром IPR MEDIA www.iprmedia.ru

Бюджетирование и контроль затрат в организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Швейный цех, используя обивочную ткань, поставляемую текстильным комбинатом, шьет чехлы для мебели. В сборочном цехе производится сборка изделий из комплектующих конструкций, поставляемых деревообрабатывающим комбинатом, с помощью крепежных деталей, изготавливаемых для фабрики заводом металлоизделий. В этом же цехе происходит оформление мягкой мебели чехлами, изготовленными швейным цехом и окончательная их отделка.

Транспортный цех фабрики занимается доставкой готовой продукции в мебельные магазины и на железнодорожный вокзал, для отправки мебели иногороднему потребителю, и завозом товароматериальных ценностей на фабрику.

Для хранения готовой продукции и материалов руководство фабрики арендует склад.

Исходные данные для составления бюджета продаж:

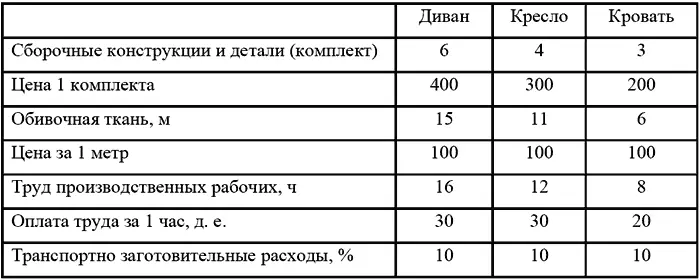

1. Нормативы расходов основных материалов и рабочего времени на 1 изделие:

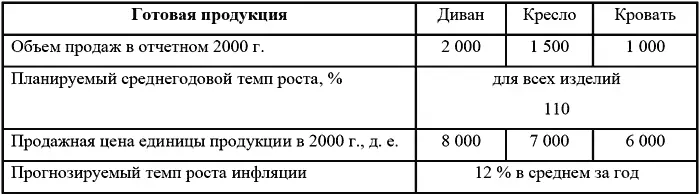

2. Информация для составления бюджетов:

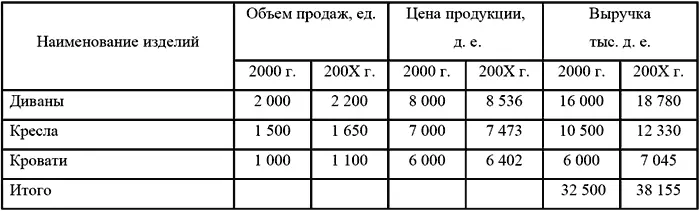

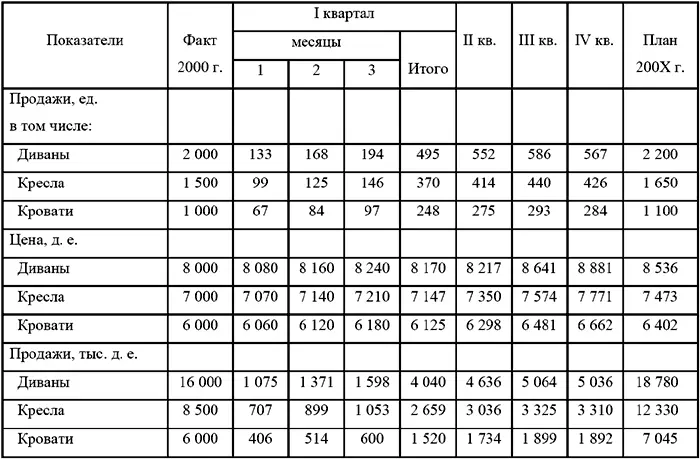

В таблице 1 произведен укрупненный расчет бюджета продаж на 200Х год, составленный по данным условного примера.

Для целей контроля и регулирования, и для составления основных бюджетов (в частности, бюджета движения денежных средств) бюджет продаж рассчитывается в виде плана-графика по кварталам (по месяцам).

В таблице 2 приведен условный пример расчета плана-графика бюджета продаж.

План-график бюджета продаж необходимо для составления графика поступлений денежных средств, который в свою очередь служит основой для составления бюджета движения денежных средств.

После подготовки бюджета продаж начинается разработка бюджет производства.

Бюджет производства (производственная программа) должен соответствовать объему продаж (в физических единицах измерения продукции) и учитывать изменения запасов готовой продукции на планируемый период.

Чтобы учесть изменения запасов готовой продукции составляется бюджет запасов, который необходим не только для обеспечения ритмичности поставок, но и для более точного отражения запасов в расчетном (плановом) балансе.

2.2. Бюджет запасов готовой продукции

Бюджет производства (производственная программа) и бюджет (план) продаж в количественном выражении не совпадают друг с другом. Они различаются между собой на величину запасов готовой продукции, планирование и использование которых необходимо для бесперебойного хода производственного процесса и процесса реализации (продаж) продукции.

То же самое относится к бюджету закупок товарно-материальных ценностей (ТМЦ), необходимом для производства продукции: план закупок и бюджет (смета) прямых материальных затрат различаются между собой на величину запасов материальных ценностей.

В учебной литературе для целей экономического анализа часто используются допуски:

1. Отсутствуют остатки (запасы) готовой продукции на начало и конец периода, вся продукция произведена и продана в течение одного отчетного периода.

2. Отсутствуют остатки основных материалов, все материалы были приобретены и использованы в течение одного отчетного периода.

Допущения такого рода теоретически возможны, это позволяет при описании той или иной ситуации, абстрагироваться от показателей, которые не оказывают на их разрешение существенного влияния. Но в процессе бюджетирования объем производства и реализации, потребное количество материалов и объем их закупок, не могут совпадать, особенно при использовании гибких бюджетных систем. И, если принять первое допущение, то отклонение, вызванное изменением объема продаж (при сравнении гибкого и статичного бюджетов) распространиться только на количество проданных единиц. В результате организация не сможет маневрировать продажами при изменении спроса на продукцию, нарушится баланс в поступлении денежных средств.

Второе допущение может вызвать на практике нарушение нормального хода технологического процесса при срыве поставок материалов, что приведет к увеличению затрат из-за простоев, брака и т. п.

Зарубежные экономисты считают, что в бюджетах должны найти отражение принципиальные бюджетные факторы . Это означает, что бюджеты производства и закупок должны отражать уровень запасов, бюджеты прямых материальных затрат и труда должны включать в себя данные об ожидаемых потерях материалов и непроизводительном рабочем времени, бюджет денежных средств должен прогнозировать возможный дефицит и избыток свободных денежных средств и прочее1.

Бюджет запасов готовой продукции содержит информацию о запасах по видам продукции, по организации в целом и по отдельным бизнесам внутри нее в натуральных и стоимостных показателях. Он может быть объединен с бюджетом производства, входить в его состав.

Бюджет запасов готовой продукции рассчитывается на начало и на конец бюджетного периода. На начало периода величина запасов устанавливается исходя из ожидаемых остатков на конец текущего (отчетного) года и включает:

– фактические или ожидаемые остатки готовых изделий на складе;

– продукцию отгруженную, по которой срок оплаты не наступил;

– продукция, не оплаченная в срок покупателями;

– продукция, находящаяся на ответственном хранении у покупателей.

В состав запасов готовой продукции на конец планируемого периода (года) следует включать остатки изделий на складе в размерах установленных нормативом и остатки товаров отгруженных, срок оплаты которых не наступил в планируемом (бюджетном) году, исходя из сроков прогнозируемого документооборота.

Нормирование складских запасов является важным условием бюджетирования и средством контроля за их составлением. Норматив готовой продукции на складе организации на конец планируемого периода определяется следующим образом:

При этом норматив запаса в днях складывается из затрат времени:

– на комплектование транспортной партии в полном ассортименте;

– на упаковку транспортной партии;

– на оформление сопроводительных документов.

Читать дальшеИнтервал:

Закладка: