Алла Виткалова - Бюджетирование и контроль затрат в организации

- Название:Бюджетирование и контроль затрат в организации

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Бюджетирование и контроль затрат в организации краткое содержание

В книге в краткой и доступной форме представлена теория и практика процесса бюджетирования в организации. Рассматривается понятие, объект, назначение бюджетирования, цели организации и назначения бюджетов. Описан порядок составления операционных бюджетов для промышленных предприятий. Особое внимание уделяется контрольной функции бюджетирования, которая реализуется через анализ исполнения бюджетов.

Предназначено для руководителей и специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для курсов квалификации работников экономических подразделений, аспирантов, студентов экономических вузов.

Издание подготовлено совместно с Издательским центром IPR MEDIA www.iprmedia.ru

Бюджетирование и контроль затрат в организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Установленный уровень запасов готовой продукции является условием бесперебойной отгрузки и ритмичности поставок продукции. Бюджет запасов готовой продукции позволяет более точно отразить их в расчетном балансе.

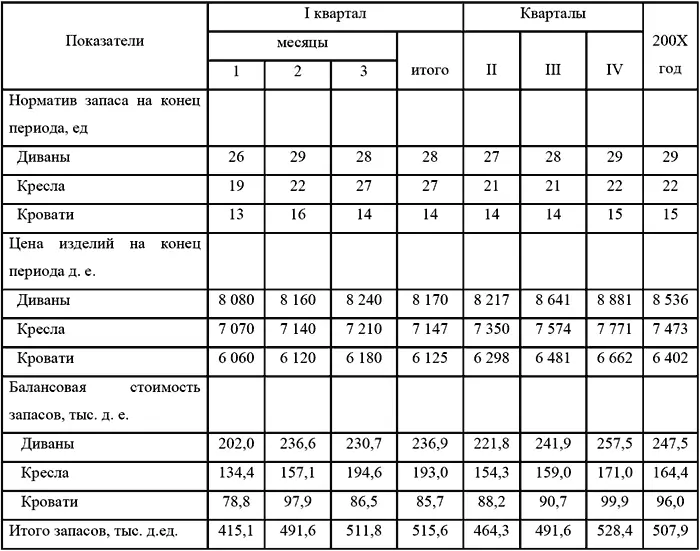

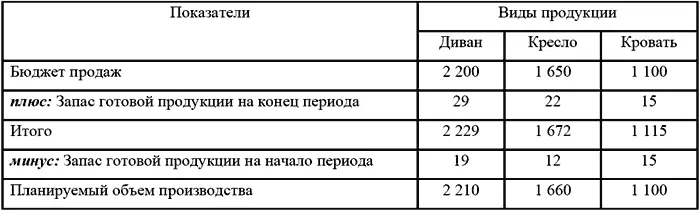

Условный пример бюджета приведен в таблице 3

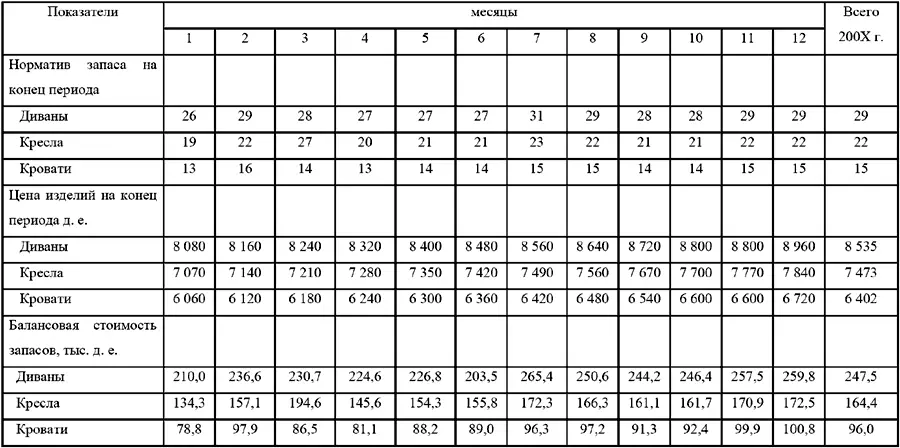

Для контроля за уровнем запасов и управления ими необходима информация о ежемесячном уровне запасов. Сопоставление фактического уровня запаса с нормативным позволяет выявить отклонения, установить изменение запаса в ту или иную сторону и своевременно принять соответствующее решение. В таблице 4 приведен бюджет запасов готовой продукции по месяцам бюджетного периода.

2.3. Производственный бюджет

В состав производственного бюджета принято включать следующие операционные бюджеты: бюджет производства (производственная программа), бюджет (смета) прямых материальных затрат (бюджет закупок и запасов основных материалов), бюджет прямых затрат труда, бюджет (смета) общепроизводственных расходов. В конкретных условиях этот перечень может быть расширен.

2.3.1. Бюджет производства (производственная программа)

После того как составлен бюджет продаж, и бюджет запасов готовой продукции начинается подготовка бюджета производства (производственной программы). Он составляется только в количественных показателях и входит в сферу ответственности руководителя производства, соответствующего подразделения.

На основе бюджета производства определяются затем соответствующие затраты в стоимостных показателях.

Основная цель бюджета продаж– обеспечение объема производства, достаточного для удовлетворения потребительского спроса и поддержания на экономически целесообразном уровне величины товарно-материальных запасов.

Решение о структуре производства продукции организация обосновывает прогнозируемым спросом (отраженным в бюджете продаж) и предлагаемым объемом запасов на конец планируемого периода (с учетом ожидаемого запаса).

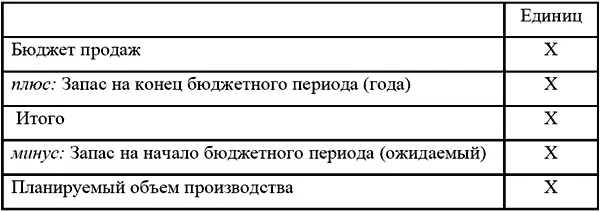

Общий объем производства для каждого вида продукции определяется по следующей схеме:

Полный бюджет производства определяется суммированием объема производства по каждому виду продукции в денежных единицах.

Для нашего примера полный бюджет производства организации примет следующий вид (таблица 5).

ед.

Примечание: для упрощения расчетов незавершенное производство не учитывается.

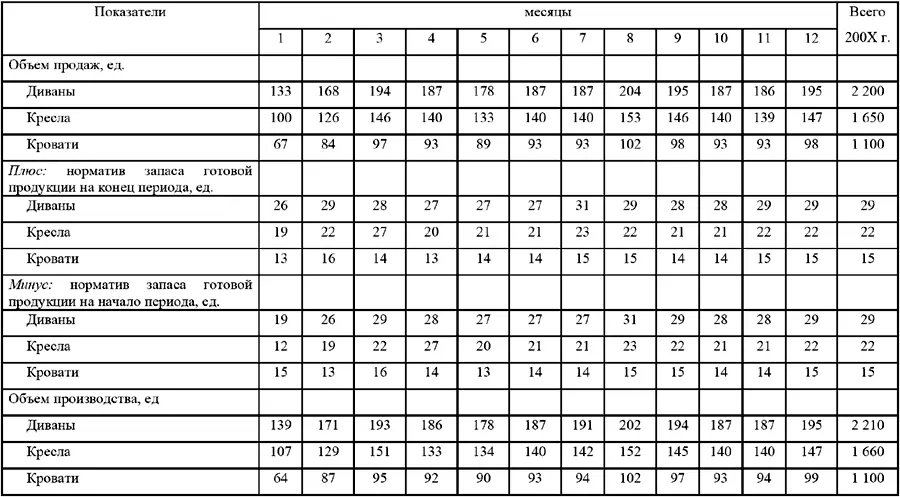

Производственная программа по месяцам бюджетного периода представлена в таблице 6.

На основе бюджета производства (производственной программы) составляются бюджеты (сметы) прямых материальных затрат, бюджет закупок основных материалов, бюджет прямых затрат на оплату труда. Данные этих бюджетов дают возможность выразить стоимостную оценку объема производства, так как она является результатом взаимодействия всех видов используемых ресурсов: материальных, трудовых, финансовых.

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.

Бюджет прямых материальных затрат и товароматериальных ценностей по своему содержанию включает три составные части:

● бюджет (смета) основных материалов (потребность);

● бюджет запасов материалов на начало и конец бюджетного периода;

● бюджет закупок материалов.

Они взаимосвязаны между собой: смета потребности основных материалов служит основой плана закупок материалов, запасы материалов являются составной частью плана закупок, все вместе используются для обоснования производственной программы.

Чтобы составить годовой бюджет прямых материальных производственных затрат необходима следующая информация:

1) объем производства в единицах (штуках, метрах, килограммах, комплектах и т. п.);

2) количество материалов, требующихся для изготовления единицы продукции (норма расхода);

3) стоимость единицы каждого вида материалов.

С помощью этой информации определяются нормативные прямые материальные затраты на производство единицы продукции, которые, в свою очередь, устанавливают бюджетный уровень прямых материальных затрат и являются основой при разработке бюджета закупок прямых (основных) материалов.

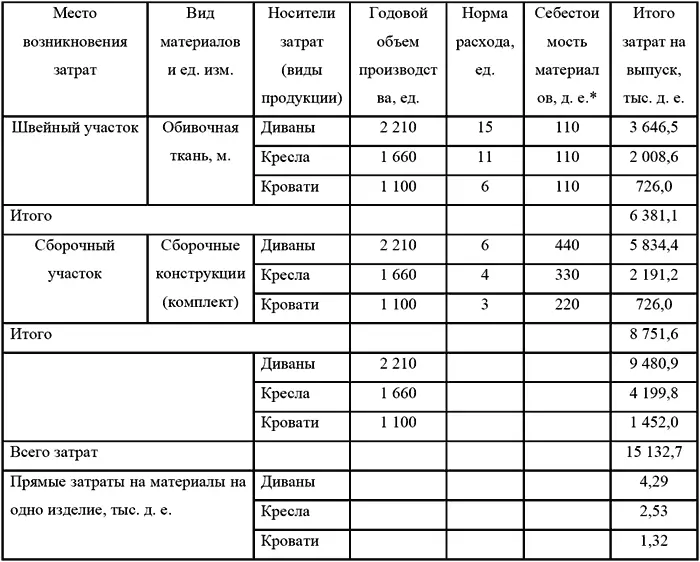

По данным условного примера произведен расчет потребного количества основных материалов на производство мебели (таблица 7).

* Себестоимость материала включает покупную цену и транспортно-заготовительные расходы (ТЗР) 10 % к цене покупки.

При составлении бюджета (сметы) прямых материальных затрат исходят из неизменности норм расхода материалов и цен на них. В случае изменения этих параметров в течение бюджетного периода показатели сметы пересчитываются.

Иногда руководителям необходимо знать конкретный объем материалов с учетом возможных потерь. Включение в бюджет ожидаемых потерь сырья и материалов позволяет контролировать уровень реальных потерь, и, если он превышает бюджетный, оперативно принимать меры к недопущению перерасхода.

Бюджет использования материалов служит основой для составления бюджета закупок материалов. Для составления бюджета закупок материалов необходимо предусмотреть образование переходящих запасов материалов на конец бюджетного периода, а при составлении бюджета делать поправку на уровень начальных запасов (то есть запасов на конец текущего периода).

Производственные запасы для целей планирования потребности в материалах подразделяются на текущие, подготовительные и страховые (резервные).

Читать дальшеИнтервал:

Закладка: