Алла Виткалова - Бюджетирование и контроль затрат в организации

- Название:Бюджетирование и контроль затрат в организации

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Бюджетирование и контроль затрат в организации краткое содержание

В книге в краткой и доступной форме представлена теория и практика процесса бюджетирования в организации. Рассматривается понятие, объект, назначение бюджетирования, цели организации и назначения бюджетов. Описан порядок составления операционных бюджетов для промышленных предприятий. Особое внимание уделяется контрольной функции бюджетирования, которая реализуется через анализ исполнения бюджетов.

Предназначено для руководителей и специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для курсов квалификации работников экономических подразделений, аспирантов, студентов экономических вузов.

Издание подготовлено совместно с Издательским центром IPR MEDIA www.iprmedia.ru

Бюджетирование и контроль затрат в организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При планировании коммерческих и управленческих расходов необходимо учитывать, что критерием их эффективности является опережающий рост объема продаж по сравнению с темпами роста этих расходов. В результате абсолютная величина накладных расходов повышается, а их доля в объеме продаж снижается. Эту закономерность необходимо учитывать при составлении бюджетов коммерческих и управленческих расходов.

Следует иметь в виду, что в отдельные периоды жизненного цикла организации уровень и темпы роста коммерческих и управленческих расходов могут нарушить отмеченную тенденцию, например, при трудностях с продвижением товаров или необходимостью завоевания новых рынков сбыта и др. Но в любом случае необходимо предусматривать пределы, до которых можно наращивать эти расходы для целей бизнеса.

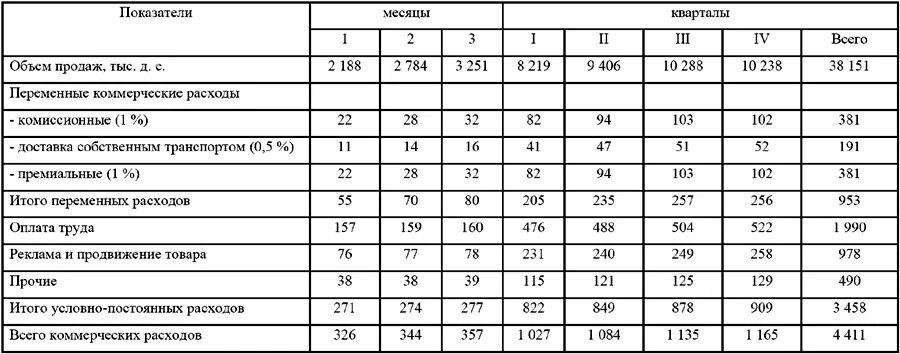

Бюджет накладных коммерческих расходов(см. таблицу 13) составляется по видам реализуемой продукции. Коммерческие затраты содержат не только усилия и средства, связанные непосредственно с объемом продаж в течение бюджетного периода, но и с продвижением продукции на рынок (расходы на рекламу, на стимулирование спроса). Эти расходы отвечают целям организации не только в краткосрочном периоде, но и определяются долгосрочными (стратегическими) целями.

В состав коммерческих расходов включаются: оплата работников, занимающихся продажей продукции, расходы по доставке продукции до потребителя, амортизация транспортных средств, затраты на рекламу, вознаграждение посреднику и другие.

Подавляющая часть этих расходов в течение годового бюджетного цикла с изменением объема продаж остаются постоянными. К переменным следует отнести только вознаграждение посредникам, так как оно определяется в процентах от бюджетной выручки. Расходы на содержание транспортных средств можно отнести к полупеременным.

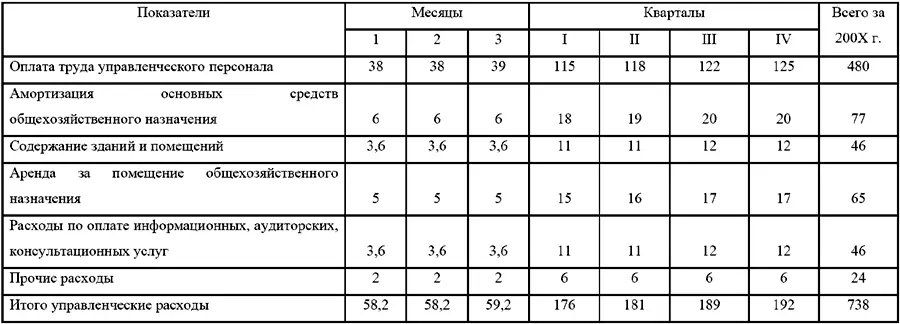

Бюджет управленческих расходов(см. таблицу 14) .В состав управленческих расходов включаются расходы на содержание и оплату труда высшего и среднего управленческого персонала организации, часть накладных расходов, связанных с их деятельностью: услуги вспомогательных цехов, представительские, командировочные расходы, содержание служебного транспорта, аренда, консалтинговые услуги, услуги аудиторов со стороны, хозяйственные нужды, оплата связи, канцелярские расходы, расходы по содержанию офисного оборудования и т. п.

Наряду с планом-графиком распределения управленческих расходов внутри бюджетного периода (по месяцам), определяется доля структурных подразделений в сумме общеорганизационных управленческих расходов.

Так как управленческие расходы относятся к постоянным затратам и оказывают непосредственное влияние на изменение показателя прибыли, при планировании их величины устанавливаются лимиты в виде фиксированных сумм на предстоящий период. Доля оплаты труда составляющая значительную часть управленческих расходов, в общем фонде оплаты труда организации может возрастать, но в общем объеме продаж она должна быть стабильной или снижаться с течением времени. Это соотношение должно быть заложено в стратегических бюджетах.

Последовательность составления бюджетов коммерческих и управленческих расходов:

1.Определить наиболее важные виды накладных расходов, которые соответствуют профилю и структуре организации;

2.Распределить эти расходы на управленческие и коммерческие по их служебной и функциональной роли;

3.Выделить в составе управленческих и коммерческих расходов переменные (прямые) и условно постоянные расходы;

4.Определить какие расходы из суммы условно-постоянных коммерческих и управленческих следует отнести к расходам отдельных структурных подразделений организации и какие к общеорганизационным расходам;

5.Составить планы-графики отдельно для коммерческих и управленческих расходов, выделив внутри них переменные и условно постоянные расходы и соответственно скорректировать эти расходы по месяцам бюджетного периода.

тыс. д. е.

2.5. Бюджет производственных затрат (производственной себестоимости)

После того как составлены все бюджеты, входящие в производственный бюджет, можно исчислить (скалькулировать) производственную себестоимость изготовленной продукции, которая включает в себя прямые материальные затраты, прямые затраты на оплату труда и накладные (общепроизводственные) расходы.

Бюджет производственной себестоимости по данным условного примера имеет следующий вид:

Подобный бюджет производственных затрат может быть составлен для каждого вида продукции.

Для того, чтобы более четко прослеживать соотношение объема производства и производственных затрат целесообразно с самого начала процесса бюджетирования разграничить переменные и постоянные затраты, то есть использовать принципы маржинального калькулирования (основанного на деление затрат на переменные и постоянные по отношению к изменению объема производства). Анализируя соотношение изменения объема производства и производственных затрат можно действенно их планировать и контролировать.

Кроме операционных бюджетов у организации может возникнуть потребность в составлении вспомогательных или специальных бюджетов (см. рис. 1 Типовая классификация бюджетов организации). Роль этих бюджетов заключается в подготовке исходной или необходимой для обработки итоговых данных информации при составлении основных бюджетов.

Вспомогательные и специальные бюджеты и форматы их составления обычно определяются руководством организации в зависимости от того, какие позиции доходов и расходов они сочтут важными для управления финансами в конкретный период.

С целью концентрации внимания на процесс бюджетирования в основополагающей для него последовательности (см. рис.2 Блок-схема процесса бюджетирования), ограничимся информацией, которую дают рассмотренные в пособии операционные бюджеты, и перейдем к рассмотрению особенностей составления основных бюджетов: бюджета доходов и расходов, бюджета движения денежных средств, расчетного (планового) баланса.

Читать дальшеИнтервал:

Закладка: