Алла Виткалова - Бюджетирование и контроль затрат в организации

- Название:Бюджетирование и контроль затрат в организации

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Бюджетирование и контроль затрат в организации краткое содержание

В книге в краткой и доступной форме представлена теория и практика процесса бюджетирования в организации. Рассматривается понятие, объект, назначение бюджетирования, цели организации и назначения бюджетов. Описан порядок составления операционных бюджетов для промышленных предприятий. Особое внимание уделяется контрольной функции бюджетирования, которая реализуется через анализ исполнения бюджетов.

Предназначено для руководителей и специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для курсов квалификации работников экономических подразделений, аспирантов, студентов экономических вузов.

Издание подготовлено совместно с Издательским центром IPR MEDIA www.iprmedia.ru

Бюджетирование и контроль затрат в организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

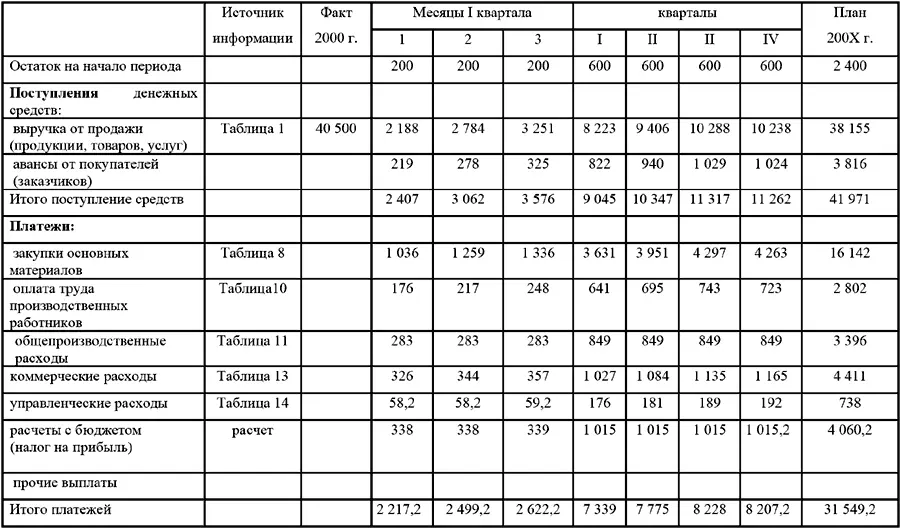

Бюджет движения денежных средств составляется на основе балансового метода, поэтому первой статьей его является начальное сальдо (остаток), а последней – конечное сальдо (остаток). При этом конечное сальдо предыдущего периода всегда является начальным сальдо для следующего периода. Конечное сальдо данного периода является алгебраической суммой начального сальдо и кассового роста или уменьшение за тот же период.

В таблице 16 приведен бюджет движения денежных средств, составленный по условным данным.

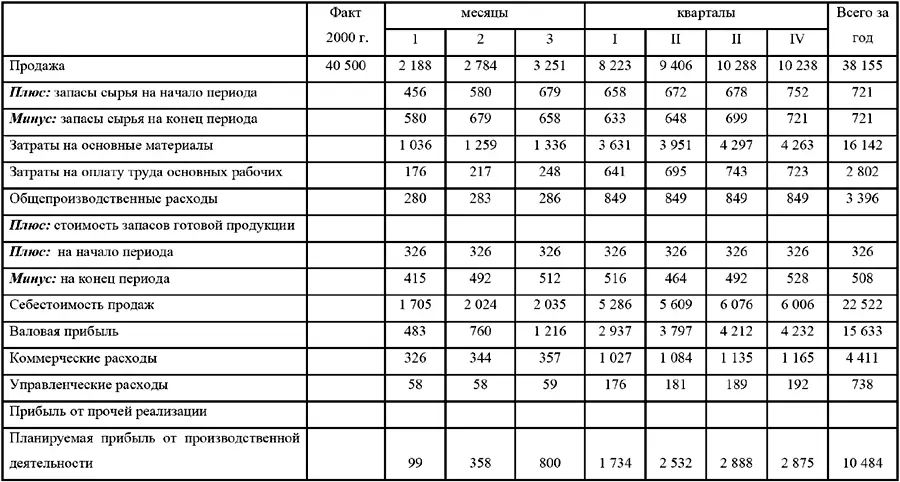

3.2. Бюджет доходов и расходов (БДиР)

Бюджет доходов и расходов – финансовый план – показывает соотношение всех запланированных доходов от реализации продукции (услуг) со всеми видами расходов, которые предполагается понести организации в плановый период.

Иными словами бюджет доходов и расходов – это документ, показывающий соотношение затрат и результатов финансово-хозяйственной деятельности за определенный плановый (бюджетный) период.

Основная цель бюджета доходов и расходов – показать руководителям предприятия эффективность хозяйственной деятельности каждого структурного подразделения и организации в целом в предстоящий период, установить лимиты (нормативы) основных видов расходов, прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, формирования фондов накопления и потребления и т. п.

Составления бюджета доходов и расходов необходимо начинать с разработки прогнозов сбыта и бюджета продаж, затем предстоит определить прямые (переменные) затраты, которые отражаются в трех основных статьях: а) оплата сырья, товаров, материалов и комплектующих, приобретенных у поставщиков; б) оплата операционных (производственных, эксплутационных) расходов непосредственно связанных с ростом или уменьшением объема продаж; в) расходы на оплату труда основного производственного персонала.

Необходимая информация для определения объема продаж и прямых (переменных) затрат предоставляется операционными бюджетами: бюджетом продаж, бюджетом прямых материальных затрат, бюджетом прямых затрат на оплату труда (см. таблицы 1, 8, 10).

Кроме того, добавляется информация о текущих расходах (расходах на период) о прочих доходах и расходах и о величине налога на прибыль.

Бюджет доходов и расходов содержит в едином формате план всех прибыльных операций организации и тем самым позволяет проследить влияние операционных и других бюджетов на годовой бюджет прибылей.

Если величина чистой прибыли мала по сравнению с объемом продаж или собственным капиталом, бюджет доходов и расходов пересматривается.

Зарубежные специалисты называют бюджет доходов и расходов бюджетным отчетом о прибылях и убытках. В составе бухгалтерской отчетности в отечественном бухгалтерском финансовом учете предусмотрена форма № 2 аналогичного названия «Отчет о прибылях и убытках». Однако, как отмечено выше, цель составления бюджета доходов и расходов по своему экономическому смыслу совсем иная и его формат определяет не только систему целевых показателей, но и содержание других основных бюджетов.

Бюджет доходов и расходов позволяет понять различие между прибылью и денежным потоком (информацией о денежных поступлениях и выплатах). Признание прибыли базируется на принципе начисления в момент возникновения прав на получение денежных средств или обязательств их выплатить, который далеко не всегда совпадает с моментом поступления и выплат денежных средств.

Кроме того, некоторые статьи бюджета доходов и расходов отражают неденежные расходы или доходы, например, амортизацию, создание резерва по сомнительным долгам, которые в бюджете движения денежных средств не отражаются.

В таблице 17 приведен бюджет доходов и расходов на примере условных данных.

тыс. д. е.

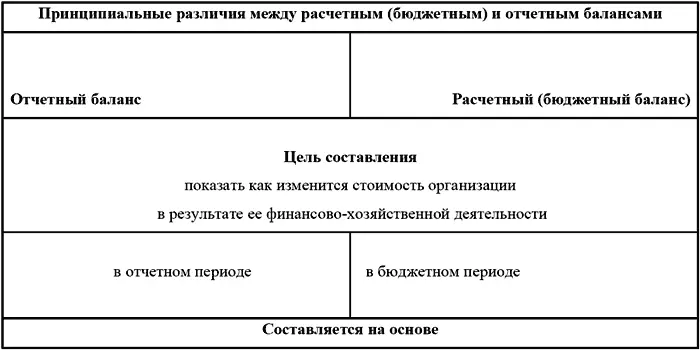

3.3. Расчетный баланс

Расчетный баланс– это прогноз соотношения активов и пассивов (обязательств) организации (бизнеса, проекта, структурного подразделения) в соответствии со сложившейся (фактической) структурой активов и обязательств и ее изменением в процессе реализации других бюджетов.

Назначение расчетного баланса – показать, как изменится стоимость организации в результате занятий данным видом бизнеса, хозяйственной деятельности организации в целом или ее отдельного структурного подразделения в течение бюджетного периода.

Расчетный баланс показывает, насколько увеличится стоимость ресурсов организации, бизнеса или самостоятельного подразделения которыми они оперируют в предстоящий бюджетный период. Он демонстрирует динамику стоимости активов, их жизнеспособность.

Без расчетного баланса невозможно осуществить полноценный финансовый анализ, рассчитать многие финансовые коэффициенты, которые используются для оптимизации финансового состояния организации.

Специалисты по постановке бюджетирования предлагают разрабатывать расчетный баланс по международной методике, а не пользоваться формой № 1 и ее модернизированными вариантами.

Расчетный баланс отличается от бухгалтерского баланса не только форматом, но и назначением. Это видно при сравнении отдельных моментов методологического характера.

Расчетный баланс обычно составляется по укрупненной номенклатуре статей, отражающей наиболее важные виды активов и пассивов. Главная особенность формата расчетного баланса по международным стандартам – расположение статей активов и пассивов в порядке убывания их ликвидности.

Источники информации для расчетного баланса можно взять из данных бухгалтерского учета и составленных ранее операционных и основных бюджетов.

Так, информация о составе внеоборотных активов может быть получена из данных бухгалтерского учета, а также из бюджета капиталовложений, содержащего информацию о приобретениях и реализации этих активов.

Читать дальшеИнтервал:

Закладка: