Алла Виткалова - Бюджетирование и контроль затрат в организации

- Название:Бюджетирование и контроль затрат в организации

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Бюджетирование и контроль затрат в организации краткое содержание

В книге в краткой и доступной форме представлена теория и практика процесса бюджетирования в организации. Рассматривается понятие, объект, назначение бюджетирования, цели организации и назначения бюджетов. Описан порядок составления операционных бюджетов для промышленных предприятий. Особое внимание уделяется контрольной функции бюджетирования, которая реализуется через анализ исполнения бюджетов.

Предназначено для руководителей и специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для курсов квалификации работников экономических подразделений, аспирантов, студентов экономических вузов.

Издание подготовлено совместно с Издательским центром IPR MEDIA www.iprmedia.ru

Бюджетирование и контроль затрат в организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Налоговые обязательства отражены в бюджете доходов и расходов.

Данные о собственном капитале компании можно почерпнуть из документов, касающихся предлагаемых эмиссий и изъятий капитала.

Прогноз нераспределенной прибыли на конец текущего года включает нераспределенную прибыль предыдущих лет и прибыль, заработанную в текущем году. Поскольку прогнозный баланс на следующий год составляется после всех остальных бюджетов в конце текущего финансового года, величину нераспределенной прибыли уже можно оценить достаточно точно.

Объем готовой продукции и материальных запасов можно узнать из бюджетов производства и закупок материалов соответственно. Запас материалов рассчитан в бюджете закупок (таблица 7).

Банковский овердрафт приведен в бюджете закупок и равен остатку по банковскому счету на конец бюджетного года.

Объемы дебиторской и кредиторской задолженностей можно определить исходя из информации о сроках поступлений и выплат, которые используются при составлении бюджета движения денежных средств.

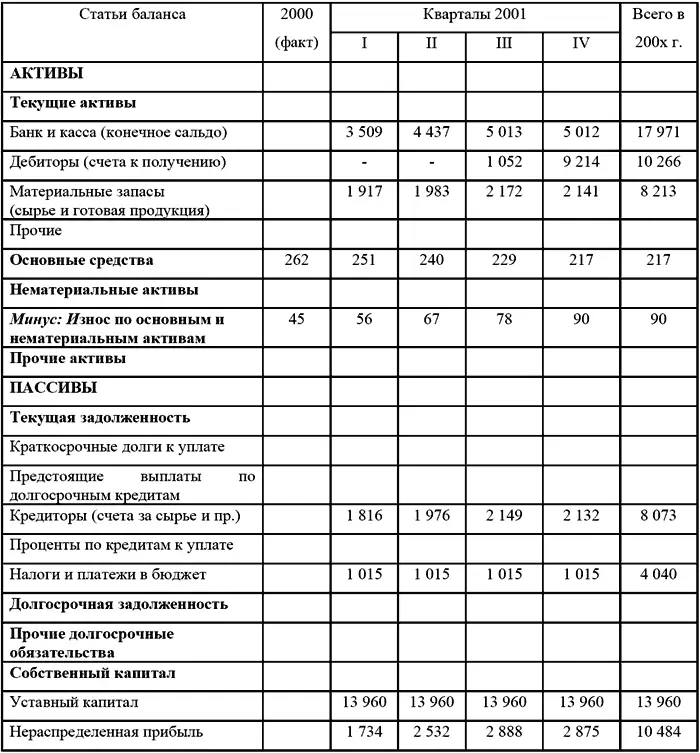

Для того, чтобы составить расчетный баланс введем дополнительные данные к условному примеру. Ниже приведены данные по внеоборотным активам организации.

тыс. д. е.

Собственный капитал и резервы в 2000 году составили 13 960 тыс. д. е. Для расчетного баланса дебиторская задолженность взята 18 % от объема продаж III квартала, 90 % от объема продаж IV квартала, текущая кредиторская задолженность составит 50% от объема закупок.

Расчетный баланс составлен по укрупненной номенклатуре (таблица 19)

тыс. руб.

Бюджет доходов и расходов, бюджет движения денежных средств и расчетный баланс должны представляться на рассмотрение планово-финансовой комиссии (бюджетной комиссии, бюджетному комитету) вместе с рядом финансовых коэффициентов предусмотренных внутрифирменным бюджетированием.

Применяемые в финансовом планировании коэффициенты обеспечивают высшее руководство организации информацией о финансовом состоянии того или иного бизнеса (как в прошлом, так, и применительно к бюджетированию, в будущем).

Для целей бюджетирования коэффициенты позволяют оценить прогнозируемое финансовое положение организации на предстоящий бюджетный период. Если после рассмотрения составленных бюджетов эти коэффициенты окажутся приемлемыми, то бюджеты утверждаются, если нет – бюджет надо пересматривать

Набор нужных для этих целей коэффициентов устанавливается руководством организации исходя из целевых установок бюджетного процесса.

Специалисты по постановке бюджетирования считают, что применительно к современным условиям ведения бизнеса в России наиболее целесообразно рассчитывать следующие группы коэффициентов:

● – рентабельность;

● – производственную (операционную) эффективность;

● – ликвидность.

Рентабельностьобщая определяется коэффициентом отдачи на общие активыи рассчитывается по формуле:

где ЧП – чистая прибыль;

ПР – расходы на выплату процентов по кредитам и займам;

ОА – общие активы по балансу.

Суммирование в числителе чистой прибыли с процентными выплатами означает, что эффективность использования ресурсов не зависит от метода финансирования приобретения активов. Чем больше значение показателя, тем лучше финансовое положение организации.

Если величина рентабельности общих активов больше ставки банковского процента, значит развитие бизнеса выгоднее за счет кредита, а не реинвестирования полученной прибыли.

В России значение данного показателя должно быть не менее 15 – 20 % при расчетах в твердой валюте и не ниже 35 – 40 % в рублях (на конец 2000 г.).9

Коэффициент рентабельности продаж (РП)вычисляется по данным бюджета доходов и расходов (БДиР). Он показывает долю чистой прибыли в выручке от реализации.

Значение данного коэффициента должно быть не менее 15 % (в России на уровне 22—25 % по состоянию на 2000 г.).

Производственная (операционная) эффективностьхарактеризуется коэффициентом оборота общих активов (ООА).Этот показатель позволяет определить число оборотов общих активов для достижения величины объема продаж:

где ВР – нетто-выручка от реализации;

ОА – общие активы по расчетному балансу.

Значение данного коэффициента, по мнению специалистов должен быть не менее 3—3,5. Но главный смысл этого коэффициента – не достижение нормативного значения, а недопущение уменьшения значения данного коэффициента с течением времени, что означает увеличение вероятности (только вероятности) банкротства бизнеса. Этот показатель наиболее важное значение приобретает для новых видов бизнеса.

Ликвидностьхарактеризуется коэффициентами текущей ликвидности и абсолютной ликвидности.

Коэффициент текущей ликвидности (ТЛ) – определяется по формуле:

где ТА – текущие активы;

КО – краткосрочные обязательства.

Этот коэффициент характеризует способность организации удовлетворить свои краткосрочные обязательства. Рациональный коэффициент текущей ликвидности должен быть около 2 в пределах 1,5—2,5. Значительное отклонение от этих пределов служит поводом к серьезному анализу ликвидности активов организации.

Коэффициент абсолютной ликвидности (К абс.л.) показывает, какая часть краткосрочных обязательств может быть погашена немедленно:

где ДС – денежные средства организации;

ЛЦБ – легкореализуемые ценные бумаги;

КО – краткосрочные обязательства.

Используя информацию бюджетов составленных по данным условного примера рассчитаем приведенные коэффициенты.

Рентабельность общая:

Рентабельность продаж:

Коэффициент оборота общих активов:

Коэффициент текущей ликвидности:

Коэффициент абсолютной ликвидности:

4. Бюджеты как инструмент финансового контроля

4.1 Бюджетный контроль, формы, виды контроля и связи между ними

В процессе бюджетирования реализуются не только функции планирования целевых показателей деятельности организации, но и функции контроля – наблюдение за выполнением плана и выявление возникших отклонений.

Читать дальшеИнтервал:

Закладка: