Алла Виткалова - Бюджетирование и контроль затрат в организации

- Название:Бюджетирование и контроль затрат в организации

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Бюджетирование и контроль затрат в организации краткое содержание

В книге в краткой и доступной форме представлена теория и практика процесса бюджетирования в организации. Рассматривается понятие, объект, назначение бюджетирования, цели организации и назначения бюджетов. Описан порядок составления операционных бюджетов для промышленных предприятий. Особое внимание уделяется контрольной функции бюджетирования, которая реализуется через анализ исполнения бюджетов.

Предназначено для руководителей и специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для курсов квалификации работников экономических подразделений, аспирантов, студентов экономических вузов.

Издание подготовлено совместно с Издательским центром IPR MEDIA www.iprmedia.ru

Бюджетирование и контроль затрат в организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

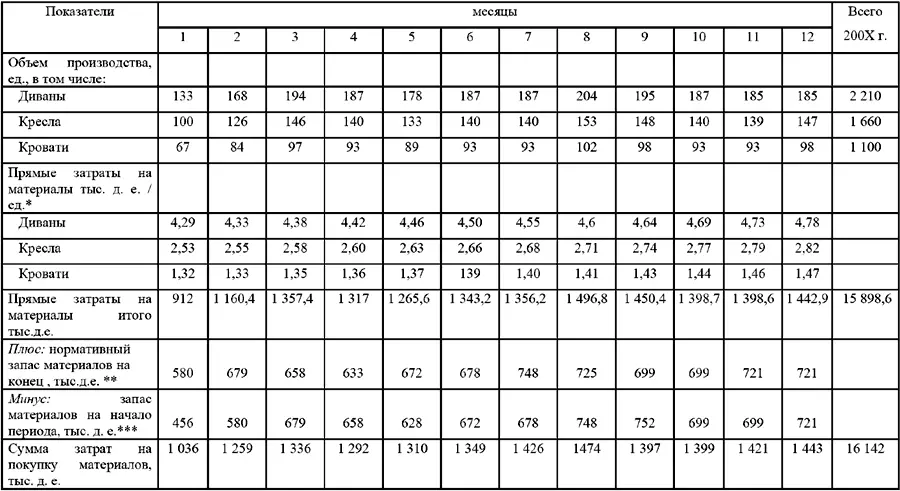

Текущий запас необходим для обеспечения производства материалами на период между двумя очередными поставками (сроки и периодичность поставок оговариваются в договоре с поставщиками сырья и материалов). Он определяется при равномерных поставках как произведение среднедневного расхода материала на интервал времени между двумя очередными поставками:

Подготовительный запас создают на время разгрузки материалов, количественной и качественной приемки, подготовки к использованию. Его величина определяется условиями производства, видами материалов, организацией складского хозяйства.

С учетом запасов материалов на начало и конец планового (бюджетного) периода между объемом закупок материалов и его потребным (расходным) количеством существует балансовая зависимость:

Отсюда количество материалов, которое необходимо заготовить в бюджетном периоде:

В условном примере бюджет прямых затрат на материалы представлен в таблице 8.

При составлении бюджета закупок необходимо учесть ряд факторов, такие, как увеличение цен, скидки, условия коммерческого кредита, возможные заменители материалов, валютные курсы и т. д.

Иногда бюджеты использования и закупок материалов можно составить и в виде единого документа. Но если в производстве используются несколько видов материалов (большая номенклатура материалов) бюджет теряет свою аналитичность, снижается эффективность контрольной функции бюджетирования.

Последовательность составления бюджета прямых материальных затрат:

1. Определить наиболее важные виды сырья и материалов, необходимых для производства продукции.

2. Рассчитать нормы расхода сырья и материалов на единицу подлежащей изготовлению продукции, или на весь объем продаж в соответствии с долей прямых материальных затрат.

3. Прогнозируемые изменения в структуре прямых материальных затрат (за счет изменения норм расхода материалов, цен на какие-либо виды сырья и материалов) необходимо скорректировать в соответствующем месяце бюджетного периода.

4. Прочие прямые затраты на материалы определить с помощью ставки в рублях на единицу продукции и планируемого объема продаж в каждом месяце бюджетного периода.

В условном примере для упрощения расчетов прочие прямые затраты на материалы не предусматриваются.

Примечание:

* данные взятые из сметы на материалы с учетом 1 % инфляции в месяц (таблица 7).

** составляют 50 % потребности в материалах в следующем месяце.

*** равен конечному запасу в предыдущем месяце.

2.3.3. Бюджет прямых затрат труда

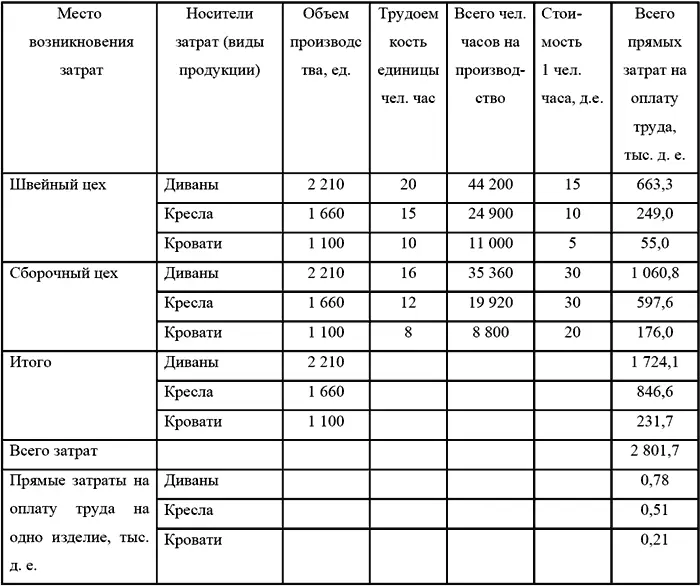

Назначение бюджета прямых затратна оплату труда – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства (производственной программой). В этом бюджете учитываются издержки на оплату труда только производственных рабочих. Эти издержки считаются переменными, так как в сумме изменяются пропорционально изменению объема производства. В бюджете прямых затрат труда учитывается также заработная плата инженеров, начальников участков, ремонтного (цехового) персонала, если они работают посменно. Их заработная плата связана с объемом производства. Однако заработная плата дежурного персонала, обслуживающего все смены, независима от объемов производства, относится к условно-постоянным расходам и учитывается в бюджете общепроизводственных накладных расходов.

Бюджет прямых затрат труда базируется на данных бюджета производства, который определяет общее время использования труда основных рабочих. Величина затрат труда зависит от трудоемкости производимой продукции и системы оплаты труда, принятой организацией.

Трудоемкость изготовления продукции определяется по каждому виду продукции в часах или человеко-часах на единицу продукции.

Оплата труда рабочих (заработная плата) рассчитывается в д. е. на один час работы в зависимости от принятых тарифных условий.

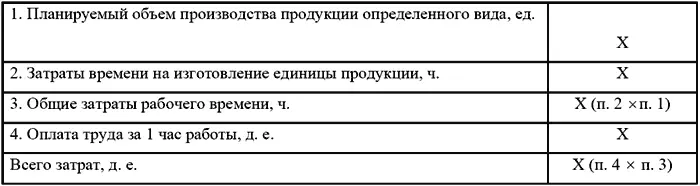

Сумма прямых затрат труда рассчитывается по следующей схеме:

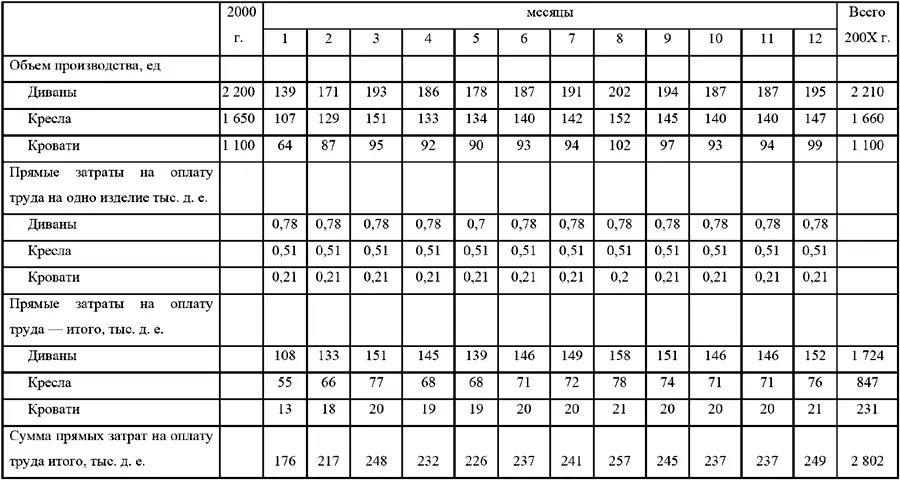

В соответствии с бюджетом производства и нормативами для определения суммы прямых затрат на оплату труда, принятыми в условном примере, составлен бюджет прямых затрат на оплату труда в 200Х году.

Информация бюджета прямых затрат на оплату труда может быть представлена в виде плана графика, условный пример которого приведен в таблице 10.

Наряду с планом графиком прямых затрат труда должен быть составлен график выплаты заработной платы в соответствии с принятыми в организации кассовыми днями, сроками выдачи авансов и основной части заработной платы.

Последовательность составления бюджетов прямых затрат труда:

1. Установить наиболее важные виды прямых производственных (операционных затрат) расходов на оплату труда и категории персонала чьи издержки на оплату труда прямо пропорционально связаны с объемом продаж и будут изменяться в соответствии с изменением объема продаж на протяжении бюджетного периода.

2. Рассчитать (или уточнить) нормативы трудоемкости по видам продукции в человеко-часах и стоимость одного человека-часа, исходя из принятых в организации тарифных условий. На основании этих данных и объема производства определить общую величину прямых затрат труда на производство продукции.

3. Отразить в бюджете возможную индексацию оплаты труда в течение бюджетного периода и внести коррективы в соответствующие периоды (месяцы) бюджета через изменения почасовой ставки оплаты труда.

Читать дальшеИнтервал:

Закладка: