Л. Лямин - Применение технологий электронного банкинга: риск-ориентированный подход

- Название:Применение технологий электронного банкинга: риск-ориентированный подход

- Автор:

- Жанр:

- Издательство:КНОРУС ; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-00978-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Лямин - Применение технологий электронного банкинга: риск-ориентированный подход краткое содержание

Эта книга содержит анализ недостатков в использовании кредитными организациями электронного банкинга, на основе которого предлагается новый подход к обеспечению их технологической надежности. Современная банковская деятельность полностью зависит от распределенных компьютерных систем, в состав которых все чаще входят системы электронного банкинга.

В то же время недостатки российского гражданского, финансового и, в том числе банковского законодательства ставят высокотехнологичные кредитные организации в сложные условия в плане обеспечения надежности предоставления банковских услуг и защиты интересов клиентов. Использованный в книге риск-ориентированный подход позволяет исключить негативное влияние таких недостатков на организацию дистанционного банковского обслуживания с учетом рекомендаций зарубежных органов банковского регулирования и надзора.

Книга может быть полезна представителям высшего руководства и менеджерам среднего звена кредитных организаций, а также студентам и аспирантам, интересующимся современными подходами к управлению банковскими рисками в условиях электронного банкинга.

Применение технологий электронного банкинга: риск-ориентированный подход - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

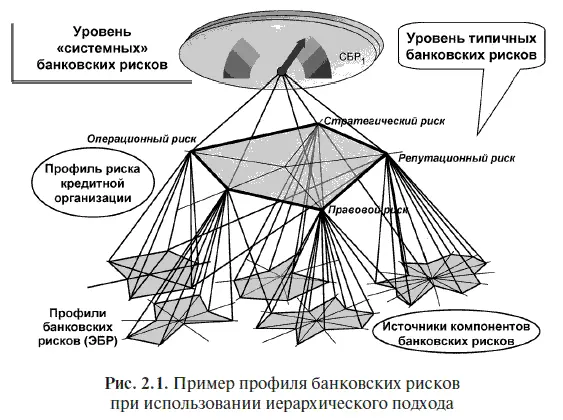

В этой книге используется иерархическая модель для профилей банковских рисков, представленная на рис. 2.1, которая была апробирована в процессе проводившихся в течение нескольких лет исследований организации банковской деятельности, осуществляемой технологиями электронного банкинга. В ней фигурируют три уровня: помимо уровня известных типичных банковских рисков (ТБР) рассматриваются также нижележащий уровень так называемых «элементарных» банковских рисков (ЭБР) и вышележащий уровень «системных» банковских рисков (СБР). Это в известной степени условные понятия, призванные лишь подчеркнуть различия между уровнями анализа состава компонентов агрегированного банковского риска: каждый ЭБР соответствует некоему недостатку в формировании организационно-технической базы банковской деятельности или, иначе, «просчету» в управлении рисками банковской деятельности в смысле превентивного воздействия на потенциальные источники компонентов этих рисков. Каждый СБР характеризует возможные последствия влияния неконтролируемого изменения профиля и повышения отдельного ТБР или их совокупности, что в итоге может привести к негативным событиям системного характера [34] Имея в виду интерпретацию банковского сектора страны как некой системы, состоящей из взаимодействующих кредитных организаций, их клиентов и контрагентов, функции которых известны и унифицированы за счет регламентации, которая, впрочем, охватывает лишь часть банковской деятельности.

: отзыву лицензии на осуществление банковских операций, банкротству, ограничению выполняемых операций и т. п. На средней условной плоскости ТБР показан профиль риска в форме Пентагона с указанием уровней пяти типичных банковских рисков.

Чтобы удерживать уровни банковских рисков в допустимых пределах, необходимо осуществлять выявление их компонентов, анализировать причины их возникновения — источники указанных компонентов, определять меры воздействия на эти источники (осуществлять собственно УБР) и контролировать результаты такого воздействия. В свою очередь для эффективной организации и реализации перечисленных процедур в составе процесса УБР целесообразно учитывать уже разработанные и апробированные подходы к его формированию, кратко рассматриваемые ниже.

В одном из основных материалов БКБН, посвященных проблематике УБР в новых условиях [35] Risk Management Principles for Electronic Banking.

, отмечается: «При выборе технологии электронного банкинга руководству кредитной организации следует анализировать сопутствующие ей факторы и источники рисков, а также оценивать возможности управления данной технологией и контроля ее использования». При этом специально в отношении ДБО через Интернет, учитывая способность технологий такого рода стимулировать взаимную анонимность кредитных организаций и их клиентов (скрытых средой информационного взаимодействия), говорится, что «предоставление финансовых услуг через Интернет может существенно изменить и (или) даже увеличить традиционные банковские риски (например, стратегический, репутационный, операционный, кредитный и ликвидности)». На самом деле состав банковских рисков, на изменение профилей и уровней которых влияют технологии электронного банкинга, непосредственно зависит от особенностей банковского законодательства, действующего в той или иной стране. Поэтому перечни банковских рисков, приводимые в различных руководствах зарубежных органов банковского регулирования и надзора, отвечают условиям только конкретной страны (или так называемой «объединенной Европы»), а в широком смысле они, конечно, вариативны. Кроме того, в этом же смысле рассматриваемый риск-ориентированный подход не ограничивается только рисками, которые принимают на себя кредитные организации, а распространяется и на их клиентов, что в условиях электронного банкинга приобретает, так сказать, «особую значимость», потому что риски, которым подвергаются такие клиенты, могут непосредственно преобразоваться в компоненты типичных банковских рисков (о чем чаще всего просто забывают).

В число основных характеристик современных условий осуществления банковской деятельности (которые целесообразно учитывать при стратегическом планировании использования электронного банкинга) входят:

— активная разработка и внедрение новых вариантов банковского обслуживания и сопутствующих им новых банковских технологий;

— внесение изменений в законодательство, ориентированных на повышение надежности и транспарентности банковской деятельности [36] В качестве примера можно привести принятый еще в 1962 г. Федеральный закон США «О компаниях, обслуживающих банки», в котором речь идет о контроле над провайдерами кредитных организаций.

;

— дефицит специалистов в области технологий электронного банкинга на фоне их быстрого развития и распространения;

— многообразные зависимости эффективности банковской деятельности от сторонних организаций (разного рода аутсорсинга);

— усложнение контроля над процессами, протекающими в виртуальном пространстве банковской деятельности («киберпространстве»).

При этом наблюдается принципиальное противоречие между темпами развития банковских информационных технологий и законодательной базы осуществления банковской деятельности и ее обеспечения. Эти условия никак не зависят от кредитных организаций, поэтому учитывать их целесообразно как факторы возникновения потенциальных проблем, с которыми вполне вероятно им придется столкнуться при внедрении ТЭБ. Здесь уместно сделать краткое отступление, чтобы отметить некоторые особенности проявления таких факторов, о которых целесообразно подумать еще до начала этого внедрения при принятии решения относительно выбора конкретной технологии.

Прежде всего руководству кредитной организации уместно оценить, насколько хорошо известна, распространена и апробирована предлагаемая ТЭБ, поскольку история развития банковского дела знает немало примеров использования недостаточно хорошо освоенных технологий и систем такого рода, что всегда приводило к реализации компонентов всех имеющих отношение к делу типичных банковских рисков. «Пробелы» в законодательстве обычно приводят к несовпадениям в интерпретации правил и условий использования ДБО разными сторонами, оказывающимися в спорных ситуациях, связанных с недостатками в организации условий применения конкретной ТЭБ (в самом широком смысле), равно как в содержании обязанностей и ответственности лиц, от которых оно зависит, и определении степени ответственности сторон — участников конфликта. Здесь следует отметить и то, что российским кредитным организациям до настоящего времени приходится самим парировать недостатки отечественного финансового, и в частности банковского законодательства, что относится в значительной мере к содержанию текстов договоров с клиентами ДБО и контрактов с провайдерами, действующими в соответствующем ИКБД: положения этих документов подвергаются наиболее тщательному анализу в арбитражных судах.

Читать дальшеИнтервал:

Закладка:

![Марк Сандомирский - Защита от стресса [Физиологически-ориентированный подход к решению психологических проблем (Метод РЕТРИ)]](/books/1091023/mark-sandomirskij-zachita-ot-stressa-fiziologicheski-orientirovannyj-podhod-k-resheniyu-psihologicheskih-problem-metod-retri.webp)