Л. Лямин - Применение технологий электронного банкинга: риск-ориентированный подход

- Название:Применение технологий электронного банкинга: риск-ориентированный подход

- Автор:

- Жанр:

- Издательство:КНОРУС ; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-00978-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Лямин - Применение технологий электронного банкинга: риск-ориентированный подход краткое содержание

Эта книга содержит анализ недостатков в использовании кредитными организациями электронного банкинга, на основе которого предлагается новый подход к обеспечению их технологической надежности. Современная банковская деятельность полностью зависит от распределенных компьютерных систем, в состав которых все чаще входят системы электронного банкинга.

В то же время недостатки российского гражданского, финансового и, в том числе банковского законодательства ставят высокотехнологичные кредитные организации в сложные условия в плане обеспечения надежности предоставления банковских услуг и защиты интересов клиентов. Использованный в книге риск-ориентированный подход позволяет исключить негативное влияние таких недостатков на организацию дистанционного банковского обслуживания с учетом рекомендаций зарубежных органов банковского регулирования и надзора.

Книга может быть полезна представителям высшего руководства и менеджерам среднего звена кредитных организаций, а также студентам и аспирантам, интересующимся современными подходами к управлению банковскими рисками в условиях электронного банкинга.

Применение технологий электронного банкинга: риск-ориентированный подход - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Количество риска— это уровень или масштаб того риска, который банк принимает на себя, и характеризуется как низкий (low), средний (moderate) или высокий (high) [129] Перевод наименований уровней унифицирован в соответствии с таблицей агрегированного риска на рис. 5.

.

Качество управления риском— это оценка того, насколько хорошо риски идентифицируются, измеряются, управляются и контролируются, она характеризуется такими понятиями, как высокое (strong), среднее (satisfactory) и низкое (weak).

Агрегированный риск— это итоговая оценка относительно степени надзорного (контрольного) внимания. В нее входят суждения относительно количества риска и качества управления риском (инспектора присваивают весовые оценки каждому из них). Такой риск оценивается как низкий (low), средний (moderate) или высокий (high).

Тенденция изменения риска— это возможное изменение агрегированного уровня риска в течение следующих 12 месяцев, она характеризуется как снижение, стабильность или возрастание. Если уровень риска оценивается как снижающийся, то инспектор (читай — ВК) предполагает снижение уровня агрегированного риска в течение следующих 12 месяцев. Если уровень риска стабильный, то инспектор предполагает, что агрегированный риск останется неизменным. Если уровень риска возрастает, то инспектор предполагает повышение агрегированного риска в течение следующих 12 месяцев.

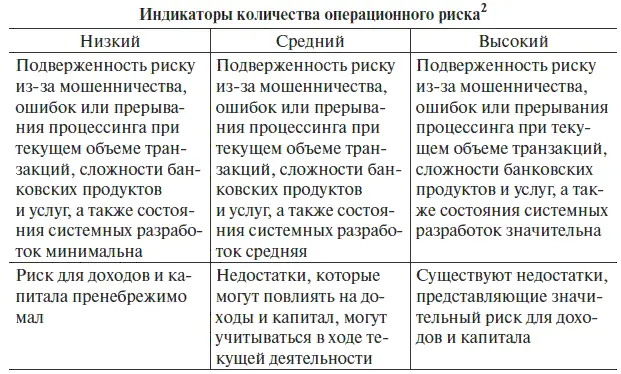

В качестве примера итогового оценивания уровней банковских рисков инспекторами, проверяющими коммерческие банки, можно привести таблицу из Community Bank Supervision. Comptroller's Handbook. ЕР-CBS, в которой объединены экспертные заключения относительно ситуации с операционным риском (табл. 5.1; в заголовках столбцов показаны оценки уровня риска, под ними — выводы, лежащие в их основе; стилистика формулировок и терминология сохранены) [130] Дополнительную информацию по этой тематике и ссылки можно найти в статье: Лямин Л.В. Принципы риск-ориентированного банковского контроля // Оперативное управление и стратегический менеджмент в коммерческом банке. 2003. № 5. С. 36–38; № 6. С. 35–49.

.

Таблица 5.1

Индикаторы количества операционного риска [131] В оригинале « Quantity of transaction risk indicators ».

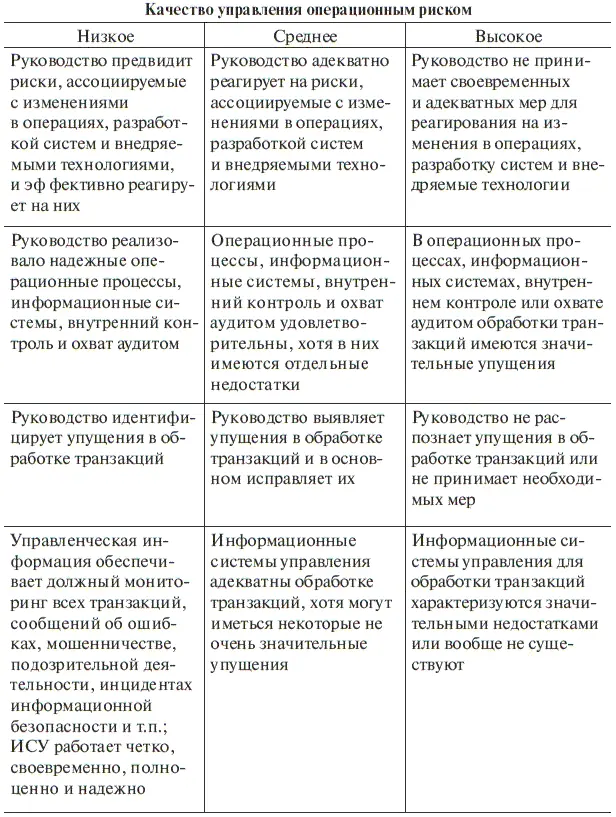

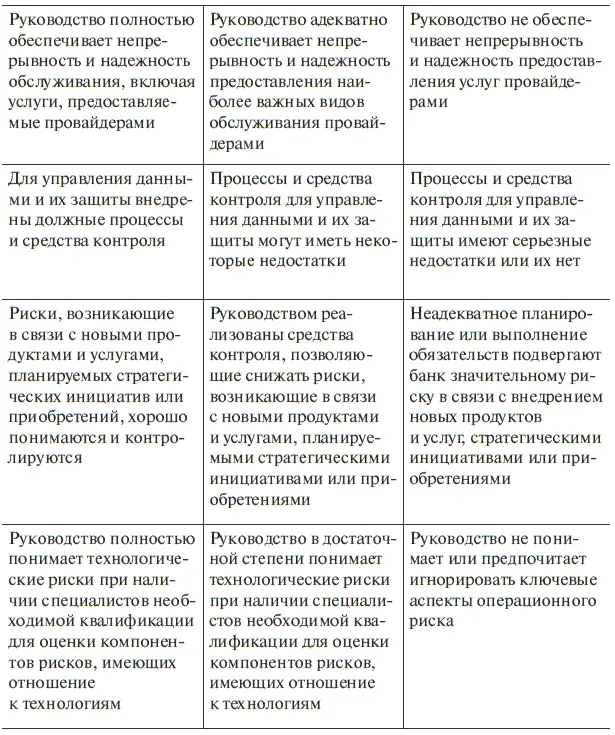

Аналогичные оценки и инспекционные заключения для качества управления операционным риском в кредитной организации сведены в следующую табл. 5.2.

Таблица 5.2

Аналогичные таблицы составлены для всех остальных банковских рисков [132] Community Bank Supervision. Comptroller’s Handbook. EP-CBS.

. Для получения каждого из итоговых экспертных заключений используется заданный набор предварительных выводов по каждому оцениваемому показателю (индикатору), эти наборы здесь не рассматриваются ввиду объемности цитированного материала [133] Подробную информацию о таких выводах можно найти также в работе Large Bank Supervision. Comptroller’s Handbook. ЕР-LB. Office of the Comptroller of the Currency, Washington, DC, USA, May 2001. Общее представление о том, какого рода выводы предусмотрены в рейтинговых системах, используемых в банковском сообществе США, можно получить из краткого описания URSIT, приведенного ниже, в параграфе 5.3.

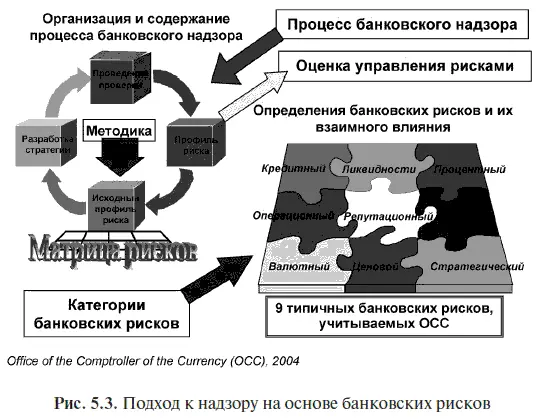

. В целом банковская организация надзора на основе рисков в США строится циклически, в соответствии с принятой системой оценивания рисков, и представлена на рис. 5.3 (где показана также матрица рисков, приведенная в виде табл. 2.1). Этот подход к оцениванию рисков банковской деятельности прошел длительную проверку временем, автоматизирован и считается эффективным.

Суждение о том, может ли «количество риска» считаться удовлетворительным или нет, зависит от того, насколько системы управления рисками в банке способны обеспечивать выявление, измерение, мониторинг принимаемого риска и управление им. При этом подчеркивается, что «уровни риска и качество управления риском должны оцениваться независимо», т. е. при присвоении конкретных отдельных рейтинговых оценок по системе оценивания рисков оценка уровня банковского риска не должна зависеть от оценки качества управления им независимо от того, считается оно высоким или низким. Кроме того, «высокие показатели по обеспечению капиталом не должны маскировать неадекватную систему управления рисками», поэтому не следует считать, что «высокие» уровни риска плохи сами по себе, а «низкие» хороши: «оценка уровня риска просто отражает то, какой риск банк принимает в ходе своей банковской деятельности. Оценка уровня считается хорошей или плохой в зависимости от того, насколько система управления рисками банка способна идентифицировать, контролировать риск такого уровня и управлять им». Приведенная цитата имеет прямое отношение к применению электронного банкинга ввиду того, что применение любой ТЭБ может рассматриваться как рискованное для банковской деятельности, хотя такая точка зрения, по-видимому, является упрощенной, поскольку зависит от «степени пруденциальности» условий этого применения.

В качестве примера — в связи с применением технологии интернет-банкинга — достаточно совершить короткий экскурс в историю возникновения и развития Интернета и сопоставить основные выводы из нее с реалиями ДБО через соответствующую сетевую среду. По версии, излагаемой во многих публикациях, история эта началась в 1962 г. во время интенсивной «холодной войны», которая велась так называемыми «западным миром» и «советским блоком». Тогда военные специалисты Пентагона, разрабатывавшие сценарии обмена атомными ударами между участниками уже не «холодного», а «горячего» конфликта, пришли к выводу, что в случае реализации «Советами» некоторых удачных сценариев ведения боевых действий управление войсками «Запада» может быть потеряно. Тогда было выработано простое предложение — воспользоваться в военных целях гражданскими сетями связи, которых к тому времени в США было уже довольно много: правительственные учреждения, финансовые и медицинские корпорации, университеты и другие организации сформировали развитую сетевую инфраструктуру, основанную на проводных, оптоволоконных, радиорелейных и даже спутниковых каналах связи. Очень быстро выяснилось, что эта идея нереализуема, поскольку все сети связи были созданы разными компаниями, базировались на разных аппаратно-программных платформах и работали под управлением несовместимых протоколов [134] Сетевой протокол — это набор правил формирования пакетов данных и управления их передачей.

.

Интервал:

Закладка:

![Марк Сандомирский - Защита от стресса [Физиологически-ориентированный подход к решению психологических проблем (Метод РЕТРИ)]](/books/1091023/mark-sandomirskij-zachita-ot-stressa-fiziologicheski-orientirovannyj-podhod-k-resheniyu-psihologicheskih-problem-metod-retri.webp)