Л. Лямин - Применение технологий электронного банкинга: риск-ориентированный подход

- Название:Применение технологий электронного банкинга: риск-ориентированный подход

- Автор:

- Жанр:

- Издательство:КНОРУС ; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-00978-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Лямин - Применение технологий электронного банкинга: риск-ориентированный подход краткое содержание

Эта книга содержит анализ недостатков в использовании кредитными организациями электронного банкинга, на основе которого предлагается новый подход к обеспечению их технологической надежности. Современная банковская деятельность полностью зависит от распределенных компьютерных систем, в состав которых все чаще входят системы электронного банкинга.

В то же время недостатки российского гражданского, финансового и, в том числе банковского законодательства ставят высокотехнологичные кредитные организации в сложные условия в плане обеспечения надежности предоставления банковских услуг и защиты интересов клиентов. Использованный в книге риск-ориентированный подход позволяет исключить негативное влияние таких недостатков на организацию дистанционного банковского обслуживания с учетом рекомендаций зарубежных органов банковского регулирования и надзора.

Книга может быть полезна представителям высшего руководства и менеджерам среднего звена кредитных организаций, а также студентам и аспирантам, интересующимся современными подходами к управлению банковскими рисками в условиях электронного банкинга.

Применение технологий электронного банкинга: риск-ориентированный подход - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Как бы то ни было, относительно электронных банковских технологий сказанное выше означает, что и в совете директоров кредитной организации, и в ее высшем руководстве (да, пожалуй, и в аудиторском комитете) крайне желательно присутствие таких специалистов, которые имеют представление о распределенных компьютерных системах в целом, о построении информационных контуров банковской деятельности и о тех угрозах безопасности, целостности операций и данных, как факторах риска, которые типичны для таких контуров (что позволяет провести параллели с материалом в Risk Management Principles for Electronic Banking). На практике такая компетентность проявляется по-разному: в принятии обоснованных стратегических решений относительно внедрения технологий ДБО как таковых и их отдельных вариантов (в общем случае, с исключением повышения уровней банковских рисков, рассматривавшихся в главе 2), проведения соответствующей маркетинговой компании, определения тарифных планов, содержания договоров с клиентами, контрагентами и другими провайдерами (с позиций удержания уровней типичных банковских рисков в допустимых пределах), реализации функций ОИБ, ВК и ФМ и т. п. При этом само понятие адекватности ВК предполагает, что все перечисленное будет относиться и ко всем видам банковских операций, выполняемых кредитной организацией, и к предоставляемым ею видам обслуживания клиентов, причем с помощью всех используемых средств автоматизации этого обслуживания (ИКБД). Наконец, предполагается, что конкретные представители высшего руководства кредитной организации способны предъявить требования как к составу и организации СВК, так и к составу используемого АПО, а также убедиться в том, что эти требования реально выполняются (сказанное относится к так называемому «мониторингу системы ВК», о чем идет речь в Положении 242-П).

Принцип 2. Высшее руководство должно нести ответственность за реализацию стратегии и политики, утвержденных советом директоров, разработку процессов идентификации, измерения, мониторинга и контроля рисков, принимаемых на себя банком, поддержание организационной структуры, обеспечивающей четкое распределение ответственности, полномочий и подотчетности, гарантирование эффективного выполнения делегированных полномочий, внедрения надлежащей политики внутреннего контроля, а также мониторинг адекватности и эффективности системы внутреннего контроля.

В комментариях к этому принципу постулируется, что высшее руководство кредитной организации несет ответственность за выполнение директив совета директоров, включая реализацию стратегии и политики, а также за организацию эффективной СВК. Вместе с тем указывается, что «члены высшего руководства обычно делегируют ответственность за внедрение специальной политики и процедур ВК, связанных со специфической деятельности тех или иных подразделений банка, на руководителей этих подразделений, при сохранении наблюдения над ними». Здесь заложено (и далее просматривается практически во всех остальных принципах) коренное отличие от подхода к организации ВК в отечественных кредитных организациях, а именно «распределение» функций ВК практически по всему персоналу кредитной организации вместо формирования в ней специализированного подразделения В К, подчиняющегося непосредственно высшему руководству и являющегося ядром СВК [161] Лямин Л.В. Пруденциальная организация и жизненный цикл внутреннего контроля в условиях электронного банкинга // Внутренний контроль. 2009. № 1. С. 82–92; № 2. С. 64–75; № 3. С, 90-100.

.

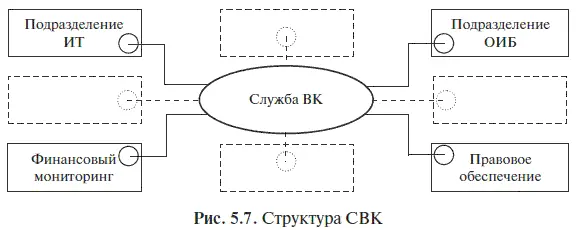

В то же время, поскольку применение ТЭБ затрагивает работу нескольких структурных подразделений кредитной организации, логично использовать аналогичное предложенному БКБН распределение функций ВК. Чтобы процесс ВК автоматизированной и распределенной через ИКБД банковской деятельности охватывал все внутрибанковские процессы, процедуры и функции, выполняемые кредитной организацией, наряду с внутренними и внешними взаимосвязями, служба ВК должна располагать возможностями, механизмами и средствами адекватного информационно-аналитического обеспечения своей деятельности. Следствием этого становится гарантированно полное и своевременное информационное обеспечение руководства организации, без которого невозможно принятие правильных решений в отношении выявления, анализа, мониторинга источников компонентов банковских рисков и управления ими. Поэтому, учитывая ролевую функцию службы ВК в процессе ППР, логично рассматривать эту службу как некий информационно-аналитический центр, оснащенный «датчиками», расположенными в других подразделениях кредитной организации, имеющих отношение к осуществлению и обеспечению ДБО. При этом структура СВК может быть условно представлена схемой на рис. 5.7.

Здесь СВК интерпретирована как служба ВК с элементами ВК, внедренными в функциональные процессы других структурных подразделений кредитной организации.

Все перечисленные во втором принципе меры должны быть документированы, и важность этого подчеркивается в Рекомендациях, равно как и значимость доведения политики кредитной организации и описаний организованных в ней процессов и процедур до ее персонала, что важно для иерархии полномочий и подотчетности. При этом обращается внимание на то, что «…распределение обязанностей и ответственности должно быть таким, чтобы гарантировалась непрерывность подотчетности и чтобы эффективный управленческий контроль распространялся на все уровни банка и виды его деятельности». Надо заметить, что для охвата всего ИКБД документарное обеспечение должно быть весьма развитым, для высшего руководства это означает также и развитый внутрибанковский механизм, с помощью которого будет осуществляться управленческое наблюдение — решение о его создании требует коллегиального принятия и реализации.

Принцип 3. Совет директоров и высшее руководство отвечают за поддержание высоких стандартов этики и честности, а также за внедрение такой культуры в организации, которая подчеркивала бы и демонстрировала бы важность внутреннего контроля для персонала всех ее уровней. Все сотрудники банковской организации должны понимать свою роль в процессе внутреннего контроля и быть полностью вовлечены в этот процесс.

В условиях электронного банкинга поддержание стандартов, о которых говорится в третьем принципе, становится непростой задачей, во-первых, из-за специфики информационного взаимодействия между кредитной организацией и ее клиентами через киберпространство, во-вторых, из-за возможности НСД, как говорят, к «чувствительной» клиентской информации, мошеннических действий, хищений финансовых средств и скрытого осуществления «сомнительных» финансовых операций. Поскольку проявление «человеческого фактора» предвидеть крайне трудно, руководству высокотехнологичной кредитной организации лучше не уповать на честность, а позаботиться о максимально широком соответствии банковской деятельности и условий использования каждой СЭБ принципу «четырех глаз». Не менее важна разработка полноценных программ ВК (особенно в части аудита ИТ), охватывающих все каналы ДБО, информационные сечения между автоматизированными системами, сетевые кабельные подключения и автоматизированные рабочие места персонала (прежде всего те, которые предназначены для выполнения функции администрирования информационно-процессинговых ресурсов организации).

Читать дальшеИнтервал:

Закладка:

![Марк Сандомирский - Защита от стресса [Физиологически-ориентированный подход к решению психологических проблем (Метод РЕТРИ)]](/books/1091023/mark-sandomirskij-zachita-ot-stressa-fiziologicheski-orientirovannyj-podhod-k-resheniyu-psihologicheskih-problem-metod-retri.webp)