Авторов Коллектив - Гид по финансовой грамотности

- Название:Гид по финансовой грамотности

- Автор:

- Жанр:

- Издательство:Литагент «ЦИПСиР»3d0dec4e-a11a-11e2-b856-002590591ed2

- Год:2010

- Город:Москва

- ISBN:978-5-390-00523-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Авторов Коллектив - Гид по финансовой грамотности краткое содержание

Быстрое и устойчивое развитие экономики страны зависит не только от внедрения новых, более эффективных производственных и финансовых технологий, но и от готовности и способности населения воспринимать и использовать данные технологии. Эффективность участия населения в современной экономике напрямую зависит от понимания того, каким образом можно с выгодой для себя использовать новые финансовые продукты.

В данной книге отражены основные виды банковских и финансовых услуг, описанных «изнутри» специалистами. Возможно, это издание – единственная возможность для клиента заглянуть за пределы маркетинговых и рекламных рубежей банков и финансовых компаний.

Для активных пользователей финансовых услуг, клиентов банков, специалистов финансовых компаний и банков, аспирантов и студентов вузов, а также всем, кто интересуется развитием финансовых и банковских услуг.

Гид по финансовой грамотности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

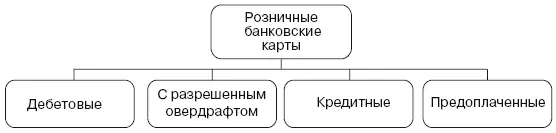

Рис. 7.4.Классификация основных видов банковских платежных карт для физических лиц

Внутри приведенной классификации можно и далее выделять разнообразные категории в зависимости от условий обслуживания кредита или счета. Например, кредитные карты можно разделить на револьверные кредитные карты и чардж-карты, а дебетовые на депозитные и обычные карты. Но мы остановимся на приведенном уровне классификации, считая, что отличия в обслуживании приведенных продуктов могут устанавливаться банками, которые могут достаточно широко модифицировать свои карточные продукты, создавая, достаточно экзотические конструкции. Все остальные модификации платежных карт:

– микропроцессорные и магнитные;

– именные и не именные;

– международные и локальные.

Указанные признаки с той или иной степенью допущения можно подвести под приведенную нами классификацию, и они станут просто особенностью функционирования карточного продукта со своими плюсами или минусами.

7.3.1.1. Дебетовые карты

Не существует однозначного определения дебетовой карты (их также называют «дебетными»), мы приведем несколько определений от достаточно авторитетных источников и далее детализируем, что мы будем понимать под дебетовой картой в рамках выбранной нами классификации карточных продуктов банков и данной книги.

На основании информационно-справочного издания «Новые платежные технологии» (термины международной практики безналичных расчетов на основе пластиковых карт (англо-русский толковый словарь)) понятие «дебетовая карта» подразумевает: «Debit card – дебетовая карточка; платежная карточка, все операции по которой дебетуются со счета держателя карточки; данная карточка не несет никаких рисков ни для платежной системы, ни для ее участников, так как каждая операция по ней производится только с авторизационным запросом и обязательным получением кода авторизации; различаются дебетовые карточки с прямым (непосредственным) дебетованием счета (см. direct debit card) и с отсроченным платежом (см. deferred debit card).

Сайт MasterCard Russia однозначно причисляет к дебетовым картам только карты Cirrus и Maestro, в разделе дебетовые карты описаны только они: «Карточки MasterCard Cirrus® и MasterCard Maestro® – это удобный и безопасный доступ к вашему банковскому счету. Это возможность снимать деньги в банкомате и делать покупки одной и той же карточкой. Это ваша безопасность – вам не приходится носить с собой много наличных денег. Это ежемесячный детализированный отчет по расходам. Это свыше 900 тыс. банкоматов во всем мире. Достаточно лишь иметь логотип Cirrus или Maestro на вашей карточке».

При этом на сайте ассоциации российских банков – членов Visa дано более расплывчатое определение дебетовой карты Visa: «Дебетовые карты Visa являются самыми популярными, надежными и наиболее широко распространенными карточками в России.

Дебетовые карты Visa помогают их владельцам совершать покупки, оплачивать услуги и осуществлять покупки в Интернете так же легко, быстро и безопасно, как и при использовании наличных денег.

Дебетовые карты Visa идеально подходят для тех, кто впервые сталкивается с платежными картами и не имеет банковской истории. Карта, «привязанная» к дебетовому счету, позволяет ее владельцу отслеживать совершенные операции, указанные в ежемесячной банковской выписке, а также лучше контролировать свои расходы.

Дебетовые карты Visa принимаются к оплате в более чем 20 млн торговых и сервисных предприятиях по всему миру».

В последнюю очередь обратимся к сайту финансового супермаркета MoneyPlus.ru, о планах создания которого, мы уже рассказывали в книге «Банковский розничный бизнес», где представлено определение наиболее приближенное к понятию используемым в настоящей книге: «Дебетовая карта – это именной платежно-расчетный документ в виде пластиковой карточки, выдаваемый банком своим вкладчикам для безналичной оплаты ими товаров и услуг, в момент которой денежные средства немедленно снимаются со счета держателя карты. Фактически это означает, что вы можете потратить только средства, которые имеются в наличии на вашем расчетном счете. Хотя есть вариант, при котором вы можете также покупать товары (продукцию) услуги, пока не достигнете определенного лимита. Все это можно сделать, если к вашему счету применимы условия овердрафта, при котором клиенту разрешается оставлять на счете сумму меньше необходимого минимального остатка в течение ограниченного периода времени. Овердрафт должен быть погашен не позднее срока, оговоренного в договоре. В противном случае на сумму овердрафта начисляется пеня. Для того чтобы получить дебетовую карту, вам необходимо иметь банковский счет, которому она будет соответствовать. При открытии наиболее распространенной формы банковского счета, а именно расчетного счета (также известен как «лицевой счет»), вам предоставляется дебетовая карта для доступа к вашему счету».

Как вы уже поняли основным критерием, объединяющим все эти определения, является то, что дебетовая карта является средством доступа к банковскому счету клиента. На самом деле вокруг вопроса, какие карты считать дебетовыми, часто разгораются нешуточные споры на специализированных карточных интернет-форумах. Сталкиваются две позиции. Первая позиция: дебетовая карта – это карта, которая позволяет осуществлять операции в пределах остатка по счету, при этом не важно, могут ли операции по карте привести к возникновению несанкционированного банком овердрафту или нет.

Несанкционированный овердрафт (его также называют неразрешенный или технический овердрафт) может возникнуть при проведении операции торгово-сервисным предприятием в пределах floor limit – авторизационный лимит: максимальная сумма (величина) транзакции, ниже которой предприятие торговли (услуг) может провести операцию с карточкой без авторизационного запроса, превышение авторизационного лимита обязывает предприятие торговли (услуг) проводить авторизационный запрос (authorization requestв режиме реального времени. Международные авторизационные лимиты устанавливаются платежными системами по каждой стране в зависимости от типа предприятия торговли (услуг) и (или) определяются в соглашении между обслуживающим банком и предприятием торговли (услуг); национальные авторизационные лимиты могут устанавливаться между банками-эквайерами и банками-эмитентами в каждой стране; авторизационные лимиты предприятий торговли (услуг) устанавливаются банком-эквайером для предприятий торговли (услуг) в договорах на обслуживание [29]. В этом случае дебетовыми картами можно называть любые виды карт, в том числе классические карты (MasterCard Standard или Visa Classic), золотые карты (MasterCard Gold и Visa Gold) и даже карты более высоких категорий, по которым банк не предоставил кредитный лимит.

Читать дальшеИнтервал:

Закладка: