Авторов Коллектив - Гид по финансовой грамотности

- Название:Гид по финансовой грамотности

- Автор:

- Жанр:

- Издательство:Литагент «ЦИПСиР»3d0dec4e-a11a-11e2-b856-002590591ed2

- Год:2010

- Город:Москва

- ISBN:978-5-390-00523-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Авторов Коллектив - Гид по финансовой грамотности краткое содержание

Быстрое и устойчивое развитие экономики страны зависит не только от внедрения новых, более эффективных производственных и финансовых технологий, но и от готовности и способности населения воспринимать и использовать данные технологии. Эффективность участия населения в современной экономике напрямую зависит от понимания того, каким образом можно с выгодой для себя использовать новые финансовые продукты.

В данной книге отражены основные виды банковских и финансовых услуг, описанных «изнутри» специалистами. Возможно, это издание – единственная возможность для клиента заглянуть за пределы маркетинговых и рекламных рубежей банков и финансовых компаний.

Для активных пользователей финансовых услуг, клиентов банков, специалистов финансовых компаний и банков, аспирантов и студентов вузов, а также всем, кто интересуется развитием финансовых и банковских услуг.

Гид по финансовой грамотности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Необходимо отметить, что карточные кредиты – более доходный продукт по сравнению с классическими кредитами за счет всевозможных дополнительных операционных комиссий, возникающих в процессе обслуживания карты (плата за годовое обслуживание, выдачу наличных, предоставление выписок и копий чеков и т. п.). Эти комиссии незаметны и не раздражают клиентов, тем более есть выбор, например, не снимать наличные, а оплатить покупку картой, но при достаточном объеме эмиссии представляют довольно значительную статью доходов банка.

Для клиентов карты тоже более удобны по сравнению со многими другими услугами, в том числе потребительскими кредитами:

1) кредит можно получить 24 часа в сутки 365 дней в году из любой точки мира, достаточно воспользоваться картой;

2) нет необходимости носить с собой крупные суммы денег, сбережения могут лежать на депозите и приносить доход, а любая покупка совершается по карте. Тем более в России, аналогично с западными странами, наблюдается тенденция к предоставлению грейс-периода при использовании карты;

3) клиент может получать ежемесячные выписки и контролировать свои расходы, что позволяет формировать сбалансированный семейный бюджет;

4) разделение карт по классам (электронные, классические, золотые, платиновые и т. д.) позволяет подчеркнуть социальный статус и имидж клиента. В России благодаря особому национальному менталитету это особо важно. По опыту скажем, что часто клиенты готовы переплатить сотни долларов за получение платиновой карты вместо золотой только ради имиджа, хотя преимущества платиновой карты или других привилегированных продуктов зачастую не используются.

5) карточные программы часто предполагают дополнительные услуги и преимущества: программы поощрения постоянных клиентов, страховки, кобрендинговые и аффинити-программы, выдача наличных и замена карты в чрезвычайной ситуации.

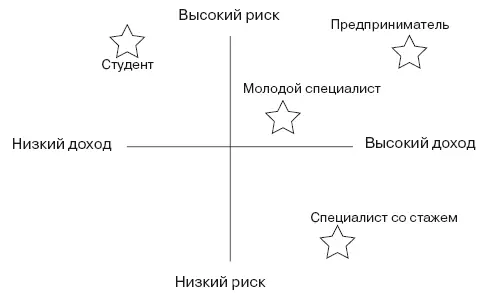

Рис. 7.5.Сегментирование клиентской базы по показателям риска

Как видно из рис. 7.5, потенциальную базу клиентов можно сегментировать по степени доходности и рисков. На основании сведений, полученных банками, формируется тарифная сетка и предложение клиентам. Например, работающие специалисты со стажем являются наиболее доходным и наименее рискованным сегментом для банка, им необходимо предложить самые низкие тарифы и максимальное количество дополнительных услуг. На развитых рынках наиболее надежные клиенты еженедельно получают предложения получить кредитную карту от нескольких разных банков, имея возможность выбора. Другие сегменты клиентской базы также охватываются банками, которые хеджируют собственные риски за счет регулирования кредитного лимита, сроков платежа, процентных ставок. Например, студенты – перспективный сегмент, в настоящий момент дающий банку небольшие доходы, являясь при этом группой повышенного риска, в недалеком будущем, возможно, станут наиболее доходными и низкорисковыми клиентами, перейдя в следующий сегмент. Такая тактика называется «выращивание» собственных клиентов, одной из особенностей которой является также повышение лояльности клиентов, которые привыкают работать с банком. Международные платежные системы предлагают выбор видов карт практически для любого сегмента и любой стадии банковских отношений с клиентом.

Как видно из рис. 7.6, наибольшее количество в карточном портфеле банка, составляют карты начального уровня, развивающие банковские отношения. Положительное сотрудничество приводит к относительно прочным отношениям (следующий сегмент), позволяющим банку иметь значительные доходы от обслуживания этой группы клиентов. И последние продукты – это «золотой запас» кредитной организации. Самые богатые и соответственно доходные клиенты. Наряду с Visa International, MasterCard International исповедует очень похожую продуктовую стратегию и разделение классов карт. Причем, продуктовая линейка кредитных карт MasterCard несколько больше. Достигнуто это за счет кредитной карты начального уровня MasterCard Electronic, ориентированной на пользователей дебетовых продуктов, имеющих минимальную кредитную историю, но желающих использовать кредитные возможности карты. Этот продукт начал продвигаться относительно недавно и пока сложно оценить его успешность в портфеле банка по сравнению с остальными.

Рис. 7.6.Продуктовая стратегия Visa International

Как мы увидели, ведущие международные платежные системы имеют продуктовые линейки, охватывающие все клиентские группы от студентов до олигархов. В свою очередь банки создают из этих продуктов, как из кирпичиков, собственные предложения и продают их потенциальным клиентам. Некоторые из методов продаж, используемых банками, описаны далее.

В первую очередь банки обращают внимание на продажи существующим клиентам банка. Существующие клиенты – наиболее знакомый и прогнозируемый для банка клиентский сегмент, обращение к которому с высокой долей вероятности гарантирует существенный положительный отклик. Клиентская база сегментируется для выделения целевых групп, которым банк готов предложить револьверные кредитные карты. Одним из методов сегментирование часто выступает фильтрация по параметрам ограничения, которая отсекает тех клиентов, кому банк не готов предложить кредитный продукт: ниже минимального возраста, ниже минимального дохода, негативные записи кредитного бюро, судимости, ниже минимального скорингового [30]балла, неприемлемый платежный профиль, не соответствует «целевому» профилю, невозможность контакта. Каждый банк может применять собственную методику фильтрации базы, при этом клиенты, которые «не прошли» такой отбор, не должны быть потеряны. Им предлагаются дебетовые продукты или овердрафтные карты с целью «выращивания» будущих платежеспособных клиентов. Полученная таким образом клиентская база также неоднородна, и производится дальнейшее сегментирование по потенциальной доходности и уровню риска, формулируя индивидуальные предложения каждому из выделенных сегментов. После предварительной сегментации, самым оптимальным способом обращения являются прямые почтовые рассылки клиентам предложений получить карты. Для наиболее надежных клиентов изготавливаются и рассылаются персонализированные карты, которые клиент сможет самостоятельно активировать. Уже сейчас многие российские банки давно и успешно работающие на рынке потребительского кредитования, используют свои базы заемщиков и производят адресные предложения клиентам. Не удивляйтесь, если после погашения потребительского кредита, вы обнаружите в почтовом ящике готовую карту с установленным кредитным лимитом.

Читать дальшеИнтервал:

Закладка: