Коллектив авторов - Платежные системы

- Название:Платежные системы

- Автор:

- Жанр:

- Издательство:Литагент «МЦНИП»7df6bd0e-e17c-11e3-86c0-0025905a0812

- Год:2014

- Город:Киров

- ISBN:978-5-00090-003-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Платежные системы краткое содержание

В книге рассмотрены теоретические вопросы построения платежной системы, ее функции и роль в экономике, представлены аспекты управления рисками платежных систем, а также варианты участия центральных банков и иных регуляторов в организации и функционировании национальных платежных систем. Пособие дает представление о составе и структуре национальной платежной системы России, детально характеризуя организацию деятельности ее основных субъектов. Особое место отводится платежной системе Банка России. Значительное внимание уделено рассмотрению инновационных небанковских платежных систем, а также вопросам организации надзора и наблюдения в платежной системе России.

Учебное пособие дает совокупность современных знаний, необходимых исследователям и аналитикам, занимающимся проблемами развития платежной системы и ее инфраструктуры.

Платежные системы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Отметим, что платежное поручение действительно для представления в банк в течение 10 календарных дней со дня его составления.

2. Расчеты по аккредитиву.При расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями, обязуется осуществить перевод денежных средств получателю средств при условии представления получателем средств документов, предусмотренных аккредитивом и подтверждающих выполнение иных его условий, либо предоставляет полномочие другому банку на исполнение аккредитива [55].

Таким образом, можно выделить следующие особенности аккредитивной формы расчетов:

– получатель средств прежде, чем получить деньги, должен выполнить условия, предусмотренные аккредитивом, например, он сначала должен отгрузить товар и предоставить в свой банк документы, подтверждающие отгрузку;

– получатель средств до выполнения своей части договора (например, до отгрузки товара) знает, что деньги для него у покупателя задепонированы или имеется банковская гарантия на случай невыполнения покупателем обязательств по переводу денежных средств;

– со стороны плательщика важным условием является тот факт, что поставленный товар будет надлежащего качества, в согласованном объеме и ассортименте (для этого в условиях аккредитива нужно указать, что продавец должен представить в банк определенные документы, подтверждающие качество, количество и ассортимент товара).

Банк, действующий по распоряжению плательщика об открытии аккредитива, называется банком-эмитентом. В качестве исполняющего банка может выступать банк плательщика, банк получателя средств или иной банк. Банк-эмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

Реквизиты и форма (на бумажном носителе) аккредитива устанавливаются банком. В аккредитиве должна быть указана следующая обязательная информация:

– номер и дата аккредитива;

– сумма аккредитива;

– реквизиты плательщика;

– реквизиты банка-эмитента;

– реквизиты получателя средств;

– реквизиты исполняющего банка;

– вид аккредитива;

– срок действия аккредитива;

– способ исполнения аккредитива;

– перечень документов, представляемых получателем средств, и требования к представляемым документам;

– назначение платежа;

– срок представления документов;

– необходимость подтверждения (при наличии);

– порядок оплаты комиссионного вознаграждения банков.

В аккредитиве может быть указана иная информация.

В России могут использоваться следующие разновидности аккредитивов [56].

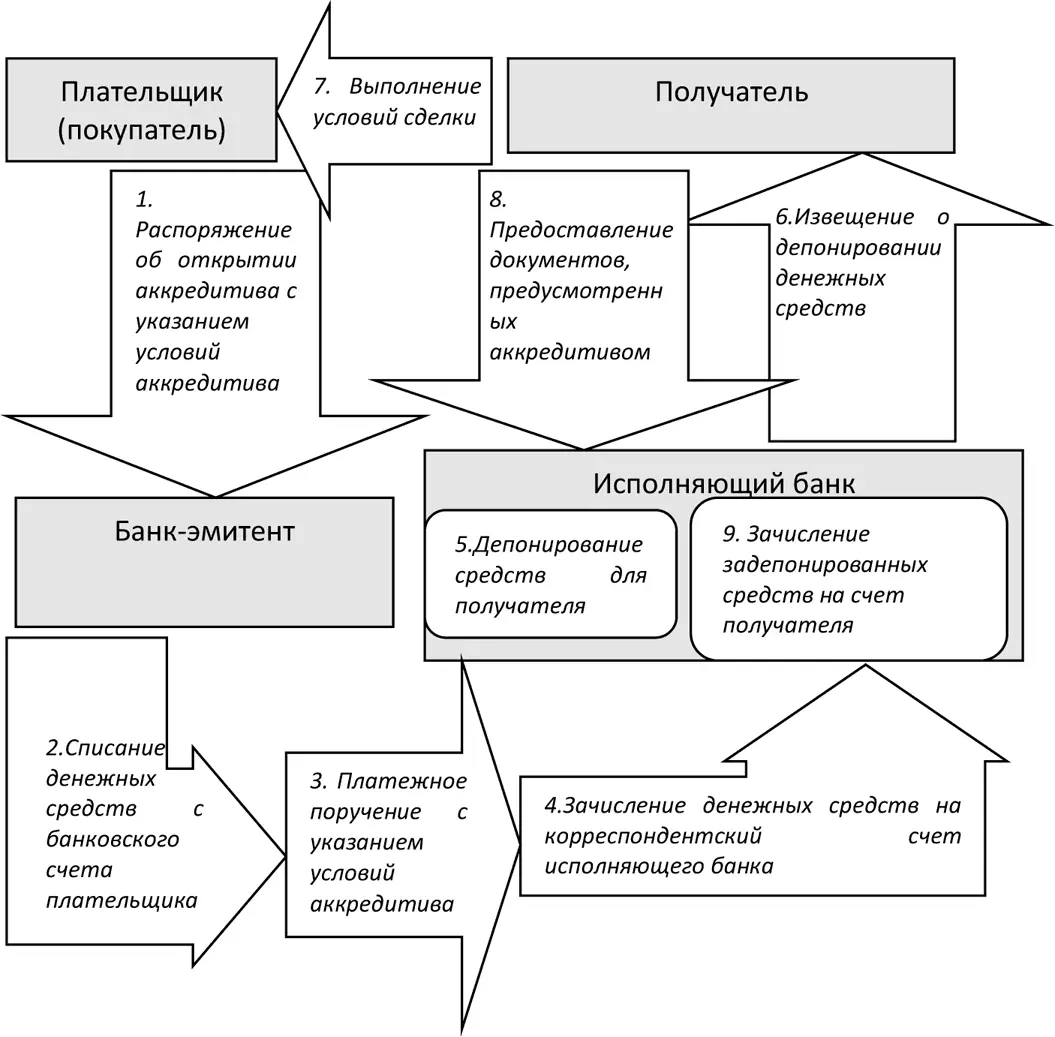

Покрытый (депонированный) аккредитив. Такая форма аккредитива наиболее распространена, она предусматривает, что покупатель открывает счет в банке (банке-эмитенте) и вносит на него денежные средства в сумме, необходимой для оплаты аккредитива (либо берет их в этом банке в кредит под обеспечение). Эти средства банк-эмитент перечисляет на корреспондентский счет исполняющего банка. Когда наступает время исполнения аккредитива, исполняющий банк перечисляет средства, находящиеся у него на корреспондентском счете, на счет продавца (см. рис. 2.3.4.).

Рис. 2.3.4. Схема расчетов по депонированному аккредитиву.

Исполняющий банк сообщает условия поступившего от банка-эмитента аккредитива получателю средств. Перевод денежных средств в исполняющий банк в качестве покрытия по покрытому (депонированному) аккредитиву осуществляется платежным поручением банка-эмитента с указанием информации, позволяющей установить аккредитив, в том числе дату и номер аккредитива. Получатель средств может представить документы непосредственно в банк-эмитент. По покрытому (депонированному) аккредитиву банк-эмитент обязан запросить у исполняющего банка подтверждение, что получателем средств документы в исполняющий банк не представлялись, и вправе потребовать от исполняющего банка возврата суммы покрытия на основании запроса, подтверждающего представление документов получателем средств в банк-эмитент, а в случае подтвержденного аккредитива – также исполнение аккредитива банком-эмитентом. В этом случае исполняющий банк осуществляет возврат суммы покрытия не позднее рабочего дня, следующего за днем получения запроса банка-эмитента. Исполнение аккредитива осуществляется посредством перевода денежных средств платежным поручением исполняющего банка на банковский счет получателя средств или посредством зачисления соответствующей суммы на банковский счет получателя средств в исполняющем банке. После исполнения аккредитива исполняющий банк направляет банку-эмитенту извещение об исполнении аккредитива с указанием суммы исполнения и приложением представленных документов не позднее трех рабочих дней после дня исполнения аккредитива. При установлении несоответствия по внешним признакам документов, принятых исполняющим банком от получателя средств, условиям аккредитива банк-эмитент вправе требовать от исполняющего банка возврата сумм, выплаченных получателю средств за счет переведенного в исполняющий банк покрытия (по покрытому (депонированному) аккредитиву), возмещения сумм, списанных с корреспондентского счета, открытого в исполняющем банке, либо отказать исполняющему банку в возмещении сумм, выплаченных получателю средств (по непокрытому (гарантированному) аккредитиву). При закрытии покрытого (депонированного) аккредитива возврат неиспользованных денежных средств банку-эмитенту осуществляется платежным поручением исполняющего банка не позднее рабочего дня, следующего за днем закрытия аккредитива.

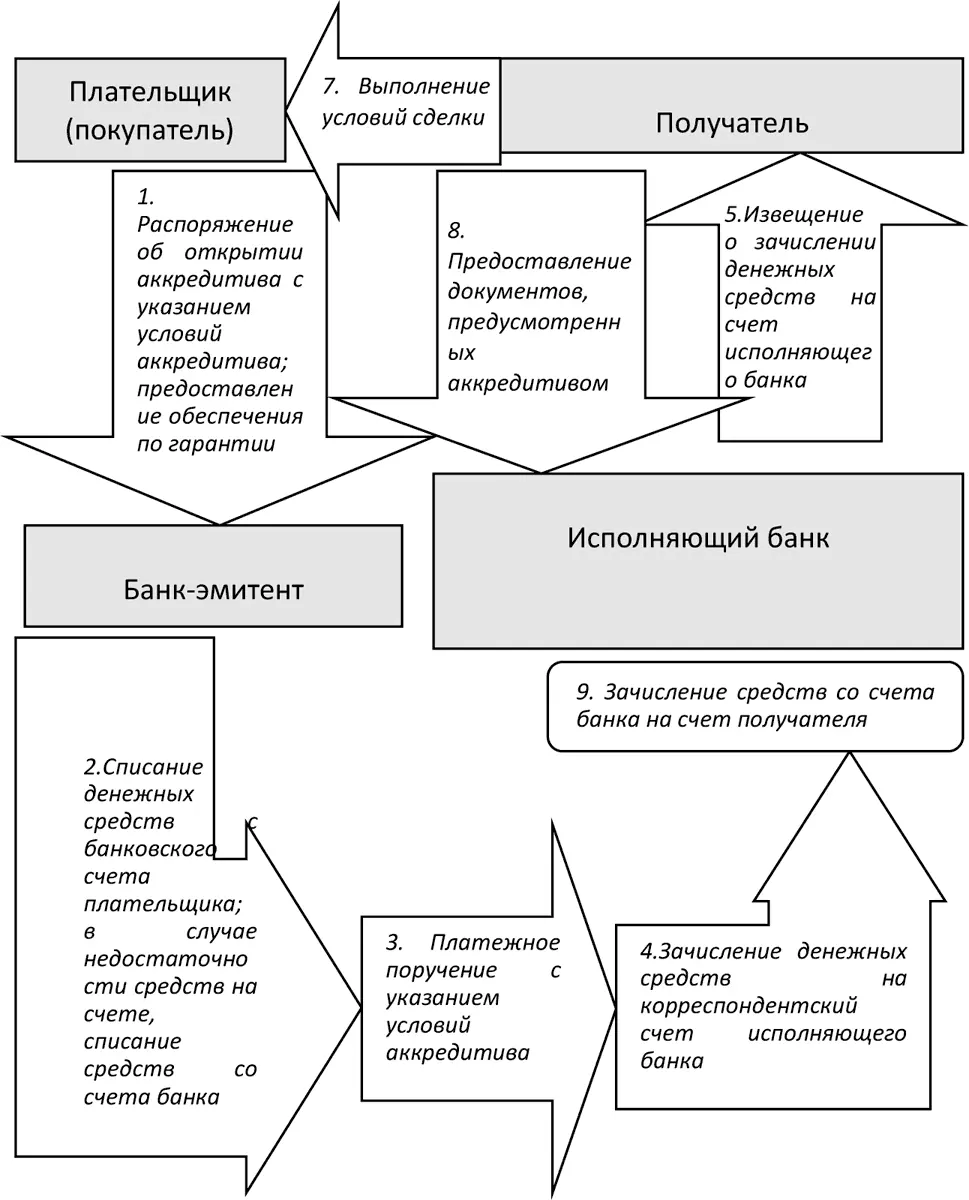

Непокрытый (гарантированный) аккредитив. Стороны могут договориться об использовании непокрытого аккредитива. В таком случае банк-эмитент не перечисляет денежные средства в исполняющий банк, но когда наступает время исполнения аккредитива, исполняющий банк списывает необходимую сумму с открытого у него счета банка-эмитента на расчетный счет продавца. В таком случае банк покупателя гарантирует оплату банку продавца. В свою очередь покупатель должен гарантировать оплату банку, предоставив обеспечение. Преимущество такой формы аккредитива для покупателя заключается в том, что для открытия аккредитива не требуется выводить из оборота собственные денежные средства (см. рис. 2.3.5.)

Рис. 2.3.5. Схема расчетов по гарантированному аккредитиву.

Читать дальшеИнтервал:

Закладка: