Коллектив авторов - Платежные системы

- Название:Платежные системы

- Автор:

- Жанр:

- Издательство:Литагент «МЦНИП»7df6bd0e-e17c-11e3-86c0-0025905a0812

- Год:2014

- Город:Киров

- ISBN:978-5-00090-003-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Платежные системы краткое содержание

В книге рассмотрены теоретические вопросы построения платежной системы, ее функции и роль в экономике, представлены аспекты управления рисками платежных систем, а также варианты участия центральных банков и иных регуляторов в организации и функционировании национальных платежных систем. Пособие дает представление о составе и структуре национальной платежной системы России, детально характеризуя организацию деятельности ее основных субъектов. Особое место отводится платежной системе Банка России. Значительное внимание уделено рассмотрению инновационных небанковских платежных систем, а также вопросам организации надзора и наблюдения в платежной системе России.

Учебное пособие дает совокупность современных знаний, необходимых исследователям и аналитикам, занимающимся проблемами развития платежной системы и ее инфраструктуры.

Платежные системы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Платежный агент при приеме платежей вправе взимать с плательщика вознаграждение в размере, определяемом соглашением между платежным агентом и плательщиком.

Платежный агент – оператор по приему платежей – должен заключить с поставщиком договор об осуществлении деятельности по приему платежей физических лиц. На основании этого договора платежный агент вправе от своего имени или от имени поставщика и за счет поставщика осуществлять прием денежных средств от плательщиков в целях исполнения денежных обязательств физического лица перед поставщиком, а также обязан осуществлять последующие расчеты с поставщиком.

Правительство Российской Федерации устанавливает перечень товаров (работ, услуг), в оплату которых платежный агент не вправе принимать платежи физических лиц. В настоящее время к ним относятся:

– прием лотерейных ставок, за исключением всероссийских государственных лотерей, проводимых в режиме реального времени.

– прием платежей за лотерейные билеты, квитанции и иные документы, удостоверяющие право на участие в лотерее.

– прием ставок для участия в азартных играх. [78]

Платежный агент при приеме платежей обязан использовать контрольно-кассовую технику с фискальной памятью и контрольной лентой, а также соблюдать требования законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов.

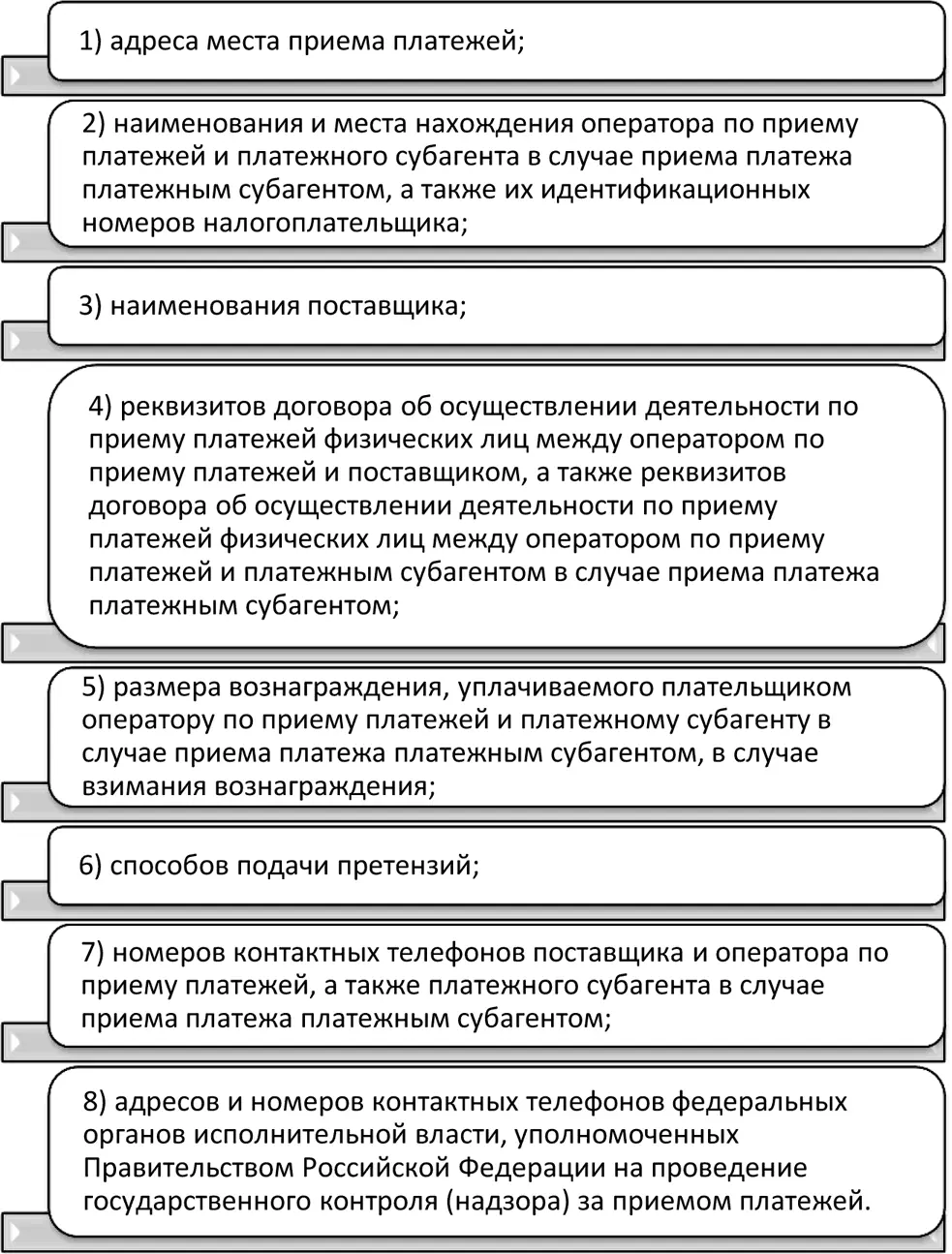

Платежный агент при приеме платежей обязан указать в каждом месте приема платежей плательщикам информацию, представленную на рис. 3.2.2.

Платежный агент обязан сдавать в кредитную организацию полученные от плательщиков при приеме платежей наличные денежные средства для зачисления в полном объеме на свой специальный банковский счет (счета).

Рис. 3.2.2. Информация, предоставляемая платежным агентом при приеме платежей.

По специальному банковскому счету платежного агента могут осуществляться следующие операции:

1) зачисление принятых от физических лиц наличных денежных средств;

2) зачисление денежных средств, списанных с другого специального банковского счета платежного агента;

3) списание денежных средств на специальный банковский счет платежного агента или поставщика.

4) списание денежных средств на банковские счета.

5) Осуществление других операций по специальному банковскому счету платежного агента не допускается.

6) Отметим, что кредитные организации не вправевыступать операторами по приему платежей или платежными субагентами, а также заключать договоры об осуществлении деятельности по приему платежей физических лиц с поставщиками или операторами по приему платежей.

3.3. Организация деятельности операторов платежной системы

Согласно определению, изложенному в п. 6 ст. 3 Федерального закона № 161-ФЗ «О национальной платежной системе» [79], под оператором платежной системыследует понимать юридическое лицо, определяющее правила платежной системы и выполняющее иные обязанности, предусмотренные законодательством.

Оператором платежной системы может являться:

– кредитная организация;

– организация, не являющаяся кредитной организацией;

– Банк России;

– Внешэкономбанк.

Следует отметить, что кредитная организация, Банк России и Внешэкономбанк – оператор платежной системы – может совмещать свою деятельность с деятельностью оператора по переводу денежных средств и оператора услуг платежной инфраструктуры. А оператор платежной системы, не являющийся кредитной организацией, может совмещать свою деятельность с деятельностью оператора услуг платежной инфраструктуры (за исключением расчетного центра).

В соответствии с Указанием № 2814-У «О размере значения переводов денежных средств, при превышении которого оператор по переводу денежных средств обязан обеспечить направление в Банк России заявления о регистрации оператора платежной системы» [80], Банком России установлено значение переводов денежных средств, осуществляемых в течение трех месяцев подряд между банковскими счетами не менее трех операторов по переводу денежных средств, в размере 1500 миллионов рублей, при превышении которого оператор по переводу денежных средств, у которого открыты эти банковские счета, обязан направить в Банк России заявление о регистрации оператора платежной системы.

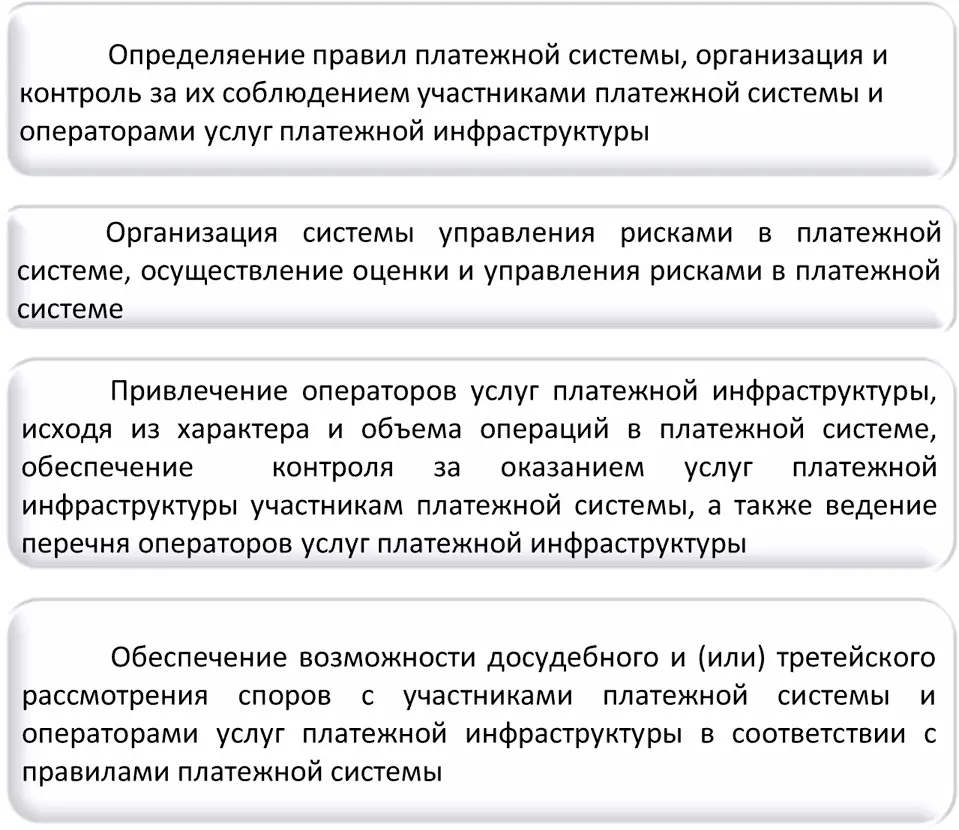

Федеральный закон № 161-ФЗ «О национальной платежной системе» [81]определяет обязанности оператора платежной системы,представленные на рис. 3.3.1..

Рис. 3.3.1. Обязанности оператора платежной системы.

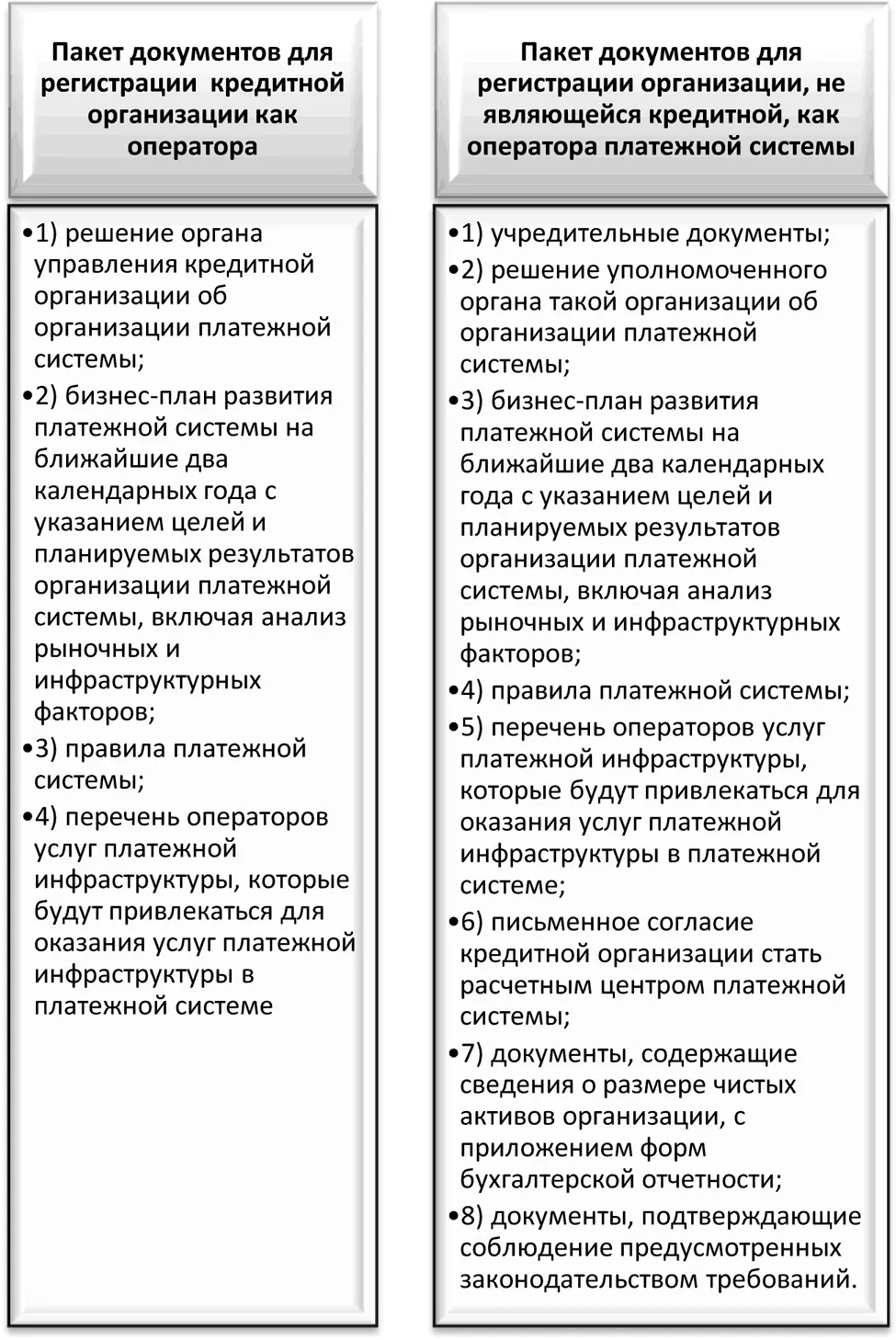

Организация, намеревающаяся стать оператором платежной системы, должна направить в Банк России регистрационное заявление, в соответствии с Положением Банка России № 378-П «О порядке направления в Банк России заявления о регистрации оператора платежной системы» [82]и документы, необходимые для регистрации (см. рис. 3.3.2.).

Рис. 3.3.2. Документы для регистрации организации как оператора платежной системы.

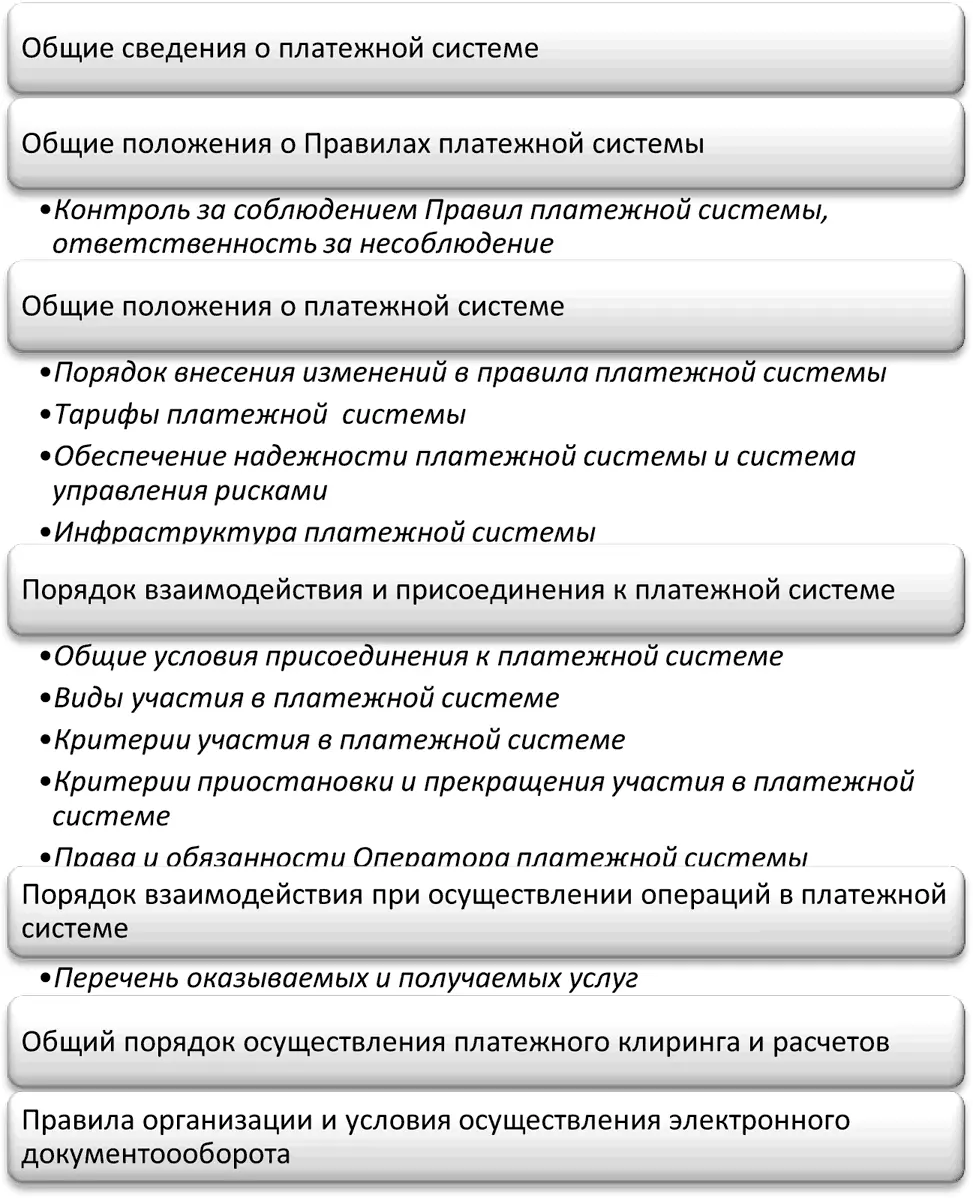

Рассмотрим подробнее Правила платежной системы, которые представляют собой договор, содержащий условия участия в платежной системе, осуществления перевода денежных средств, оказания услуг платежной инфраструктуры и иные условия. Примерное содержание правил представлено на рис. 3.3.3.).

Рис. 3.3.3. Примерное содержание Правил платежной системы.

Отметим, что критериями участия могут быть предусмотрены требования к организациям, планирующим присоединиться к платежной системе, в части их финансового состояния, технологического обеспечения и иных факторов, влияющих на бесперебойное функционирование платежной системы. В том случае, если в платежной системе не предусматриваются виды участия и любая организация может стать участником платежной системы без предъявления к ней каких-либо требований по участию в платежной системе, данное положение следует отражать в правилах.

Правила платежной системы должны быть разработаны в соответствии с требованиями соответствующего законодательства. В проверочных целях Банк России разработал таблицу для проведения заявителем проверки правил платежной системы на соответствие требованиям Федерального закона № 161 – ФЗ «О национальной платежной системе» и принятыми в соответствии с ним нормативными актами Банка России [83].

Читать дальшеИнтервал:

Закладка: