Коллектив авторов - Платежные системы

- Название:Платежные системы

- Автор:

- Жанр:

- Издательство:Литагент «МЦНИП»7df6bd0e-e17c-11e3-86c0-0025905a0812

- Год:2014

- Город:Киров

- ISBN:978-5-00090-003-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Платежные системы краткое содержание

В книге рассмотрены теоретические вопросы построения платежной системы, ее функции и роль в экономике, представлены аспекты управления рисками платежных систем, а также варианты участия центральных банков и иных регуляторов в организации и функционировании национальных платежных систем. Пособие дает представление о составе и структуре национальной платежной системы России, детально характеризуя организацию деятельности ее основных субъектов. Особое место отводится платежной системе Банка России. Значительное внимание уделено рассмотрению инновационных небанковских платежных систем, а также вопросам организации надзора и наблюдения в платежной системе России.

Учебное пособие дает совокупность современных знаний, необходимых исследователям и аналитикам, занимающимся проблемами развития платежной системы и ее инфраструктуры.

Платежные системы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Расчетным центром может выступать кредитная организация, Банк России или Внешэкономбанк. В платежной системе может быть несколько расчетных центров.

Расчетный центр осуществляет свою деятельность в соответствии с правилами платежной системы и на основании договоров банковского счета, заключаемых с участниками платежной системы и (или) центральным платежным клиринговым контрагентом (при его наличии), а также договоров, заключаемых с операционным центром и платежным клиринговым центром.

Расчетный центр исполняет поступившие от платежного клирингового центра распоряжения участников платежной системы посредством списания и зачисления денежных средств по банковским счетам участников платежной системы и (или) банковскому счету центрального платежного клирингового контрагента (при его наличии).

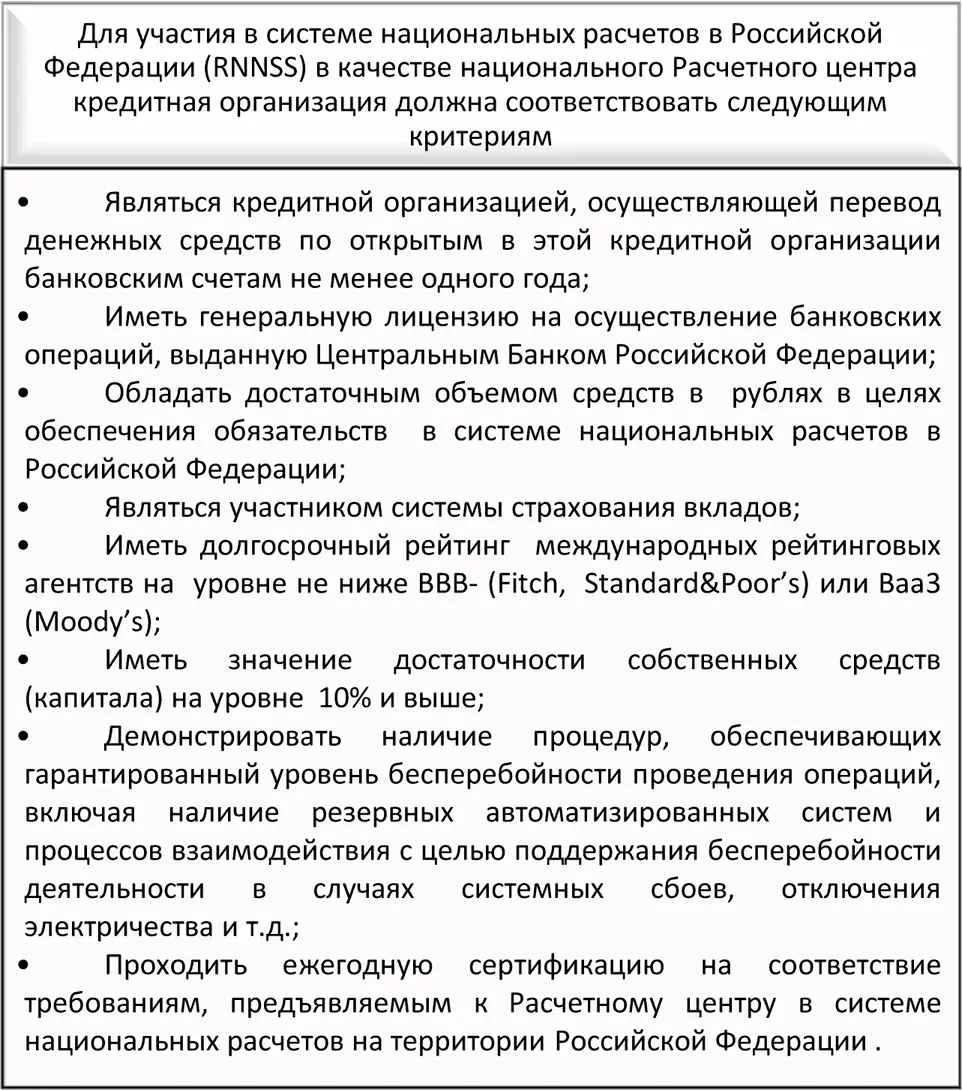

Пример требований к расчетному центру платежной системы Виза представлен на рис. 3.4.7.

На 01.01.2014 операторами услуг платежной инфраструктуры 30 зарегистрированных платежных систем являлись 46 организаций (27 кредитных организаций и 19 организаций, не являющимися кредитными). Функции расчетных центров выполняли 27 кредитных организаций, платежных клиринговых центров – 29 организаций, операционных центров платежных систем – 32 [97].

В большинстве случаев кредитные организации, выполняющие функции расчетных центров платежных систем, являлись расчетными центрами одной платежной системы.

Рис. 3.4.7. Требования к Расчетному центру в системе национальных расчетов в Российской Федерации (RNNSS) [98]

Лишь четыре кредитные организации выполняли функции расчетных центров для двух и более платежных систем:

– ОАО Банк ВТБ – расчетный центр платежной системы «Вестерн Юнион», платежной системы Виза, платежной системы CONTACT, «Мультисервисной платежной системы» и Платежной Системы ВТБ;

– ОАО АКБ «ЕВРОФИНАНС МОСНАРБАНК» – расчетный центр платежной системы NCC (NATIONAL CREDIT CARDS) и платежной системы «Юнион Кард» (UNION CARD);

– НКО «ОРС» (ОАО) – расчетный центр платежной системы «Вестерн Юнион» и платежной системы «Объединенная расчетная система»;

– ОАО «Сбербанк России» – расчетный центр платежной системы «МастерКард», платежной системы «Универсальная электронная карта» (ПС «УЭК») и Платежной системы «Сбербанк».

Во всех платежных системах, кроме одной, услуги платежного клиринга выполнял только один платежный клиринговый центр. Исключение составила лишь платежная система «Объединенная расчетная система», в которой платежными клиринговыми центрами являются две организации, не являющиеся кредитными, – ЗАО «КОКК» и ООО «СвичМастер. РУ».

В двух платежных системах операционные услуги выполняли несколько операционных центров: в платежной системе «Объединенная расчетная система» – две организации, не являющиеся кредитными организациями (ЗАО «КОКК» и ООО «СвичМастер. РУ»), в платежной системе BLIZKO – три (COINSTAR EURASIA Limited (Акционерная компания с ограниченной ответственностью «Коинстар Евразия Лимитед»), ООО «Финансовое Сервис Бюро», ОАО АКБ «Связь-Банк»). Во всех остальных платежных системах функционировал один операционный центр.

В составе платежных систем, зарегистрированных Банком России по состоянию на 01.01.2014, преобладали платежные системы, в которых функции оператора, а в ряде случаев и операторов услуг платежной инфраструктуры, выполняет кредитная организация. Это обусловлено тем, что перевод денежных средств традиционно осуществляли кредитные организации, а им свойственно расширять свои функции без необходимости создания (выделения) юридических лиц, ответственных за те или иные услуги платежной инфраструктуры [99].

Вместе с тем в настоящее время наметилась тенденция по выделению кредитными организациями в качестве отдельного направления бизнеса операций, относящихся к розничным платежным услугам (переводы денежных средств без открытия банковского счета, в том числе с использованием электронных средств платежа). При этом разделение ответственности между различными юридическими лицами, выполняющими функции оператора, платежного клирингового центра, операционного центра, расчетного центра платежной системы, можно рассматривать как позитивную тенденцию с точки зрения минимизации рисков в платежной системе. Это разделение достигается за счет диверсификации субъектного состава (в платежной системе может быть несколько платежных клиринговых центров, операционных центров и расчетных центров) и привлечения дополнительных (резервных) операторов услуг платежной инфраструктуры, которые в случае возникновения существенных проблем в деятельности основных операторов услуг платежной инфраструктуры смогут оперативно восстановить способность осуществлять переводы денежных средств в рамках платежной системы.

К особенностям функционирования платежных систем, зарегистрированных Банком России, можно отнести совмещение оператором платежной системы функций расчетного, платежного клирингового, операционного центров и выполнение одной организацией функций и платежного клирингового, и операционного центра платежной системы.

Количество платежных систем, в которых одна организация одновременно выполняет функции платежного клирингового и операционного центров платежной системы, на 01.01.2014 составило 15 [100].

Совмещение оператором платежной системы функций оператора услуг платежной инфраструктуры характерно для 28 зарегистрированных платежных систем. Исключение составляет, во-первых, платежная система «МастерКард», в которой оператором является Общество с ограниченной ответственностью «МастерКард», функции платежного клирингового и операционного центров выполняет привлеченная иностранная организация (МастерКард Европа), а функцию расчетного центра платежной системы – привлеченная кредитная организация (Открытое акционерное общество «Сбербанк России», ОАО «Сбербанк России»), во-вторых, платежная система UnionPay, ее оператором является Общество с ограниченной ответственностью «ЮнионПэй», функцию расчетного центра платежной системы выполняет Акционерный коммерческий банк «Банк Китая (ЭЛОС)», а функции платежного клирингового и операционного центров выполняет «UnionPay International Co.,Ltd» [101].

В заключении отметим, что Стратегия развития национальной платежной системы [102]предполагает дальнейшее совершенствование платежных услуг, платежных систем и платежной инфраструктуры. Мероприятия по совершенствованию платежных услуг направлены, во-первых, на повышение доступности платежных услуг для населения и хозяйствующих субъектов посредством широкого внедрения инновационных платежных технологий, расширения сферы применения электронных средств платежа, во-вторых, на повышение доверия населения и хозяйствующих субъектов к платежным услугам, в-третьих, на совершенствование защиты прав потребителей платежных услуг. Совершенствование платежных систем и платежной инфраструктуры в рамках рассмотренных в данной главе субъектов национальной платежной системы будет осуществляться за счет, во-первых, содействия дальнейшему снижению рисков при осуществлении переводов денежных средств на крупные суммы операторами по переводу денежных средств, во-вторых, поддержки инициатив участников рынка платежных услуг по интеграции платежных клиринговых и расчетных инфраструктур розничных платежных систем для повышения эффективности их использования и снижения издержек операторов услуг платежной инфраструктуры, в частности путем создания клиринговых центров национального уровня, в-третьих, содействия созданию единой национальной инфраструктуры, обеспечивающей обмен платежными и иными финансовыми сообщениями в национальной платежной системе, в-четвертых, поддержки экономически значимых инициатив субъектов национальной платежной системы по продвижению платежных услуг, оказываемых российскими платежными системами за пределами Российской Федерации.

Читать дальшеИнтервал:

Закладка: