Николай Калистратов - Управление карточным бизнесом в коммерческом банке

- Название:Управление карточным бизнесом в коммерческом банке

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2009

- Город:Москва

- ISBN:978-5-94416-053-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Калистратов - Управление карточным бизнесом в коммерческом банке краткое содержание

В качестве наиболее наглядных примеров развернуто рассматриваются разработка банком зарплатного проекта и проекта выпуска кредитных карт. Проектируются управленческие и экономические модели начала банком эмиссии, торгового эквайринга и выдачи наличных.

Освещен целый ряд управленческих проблем, связанных с возникновением, развитием и позиционированием картподразделения в Банке в целом. Рассматриваются вопросы управленческих и экономических отношений картбизнеса в Банке в целом.

Книга ориентирована на руководителей и управленческий персонал Банка и картподразделений. Для банковских экономистов и лиц, занимающихся планированием, управленческим учетом и аудитом, в том числе внутренним. Для студентов старших курсов экономических вузов по специальности «Банковское дело» или «Финансы и кредит».

Управление карточным бизнесом в коммерческом банке - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В отличие от управления доходами, потенциальный размер которых ограничен лишь емкостью рынка и профессионализмом маркетинговых служб, возможности снижения расходов имеют свои вполне реальные границы. Во-первых, следует иметь в виду, что даже отстроив совершенную систему контроля и распределения (локализации) затрат по видам «выпускаемой продукции», банк наверняка не сможет сократить издержки в значительном объеме, речь будет идти максимум о 20–25 %. С другой стороны, сама по себе система контроля и анализа также имеет свою стоимость. В этой связи необходимо следовать так называемому принципу существенности, то есть учитывать только те затраты и в такой степени деталировки, в которой это необходимо для принятия управленческих решений. Приведем пример. Допустим, менеджмент анализирует себестоимость текущих эмиссионных операций на предмет сокращения переменных издержек. Ежемесячный объем – 27 ООО транзакций, локализованная сумма издержек за тот же период – 6000 долл. Имеет ли смысл включать в рассмотрение расходы по charge-back , связанные с единственной опротестованной держателем операцией и обошедшиеся в 50 долл.? Конечно, не имеет. Ответ может быть иной в случае, если всего было опротестовано 20 операций и затраты составили 1000 долл.

Следует напомнить, что издержки в карточном бизнесе, как и в любой другой микроэкономической системе, делятся на постоянные и переменные. Для иллюстрации можно рассмотреть стоимость аренды офиса или ежемесячного платежа за сервисные услуги компании, являющейся поставщиком программного обеспечения. Кажется, что эти издержки остаются постоянными вне зависимости от количества выпущенных карт или спроцессированных транзакций. На самом деле это не совсем так. При качественном росте объемов операций или количества карт в долгосрочной перспективе эти затраты могут также увеличиться (например, может понадобиться более мощное и дорогое программное обеспечение). Так что правильнее было бы назвать их ступенчато-постоянными. Иллюстрацией переменных издержек являются затраты на «пластик» – он расходуется по мере выпуска карт и интенсивность расхода прямо пропорциональна интенсивности выпуска. Еще обратим внимание на общеэкономический принцип экономии от масштабов. В карточном бизнесе этот принцип работает очень наглядно: чем большее количество карт в базе, тем ниже себестоимость обслуживания одного картсчета.

Разделение затрат на постоянные и переменные оказывается полезным при принятии бизнес-решений. В большинстве случаев отдельные шаги в бизнесе затрагивают в первую очередь переменные издержки – как в сторону их увеличения, так и сокращения. Иногда влияние или, наоборот, отсутствие влияния решения на постоянные издержки игнорируется. Рассмотрим пример. Допустим, менеджмент рассматривает вопрос о передаче процессинговых функций сторонней компании. При этом потенциальный партнер предлагает цену процессирования 0,5 долл. за транзакцию, в то время как текущий размер прямых переменных издержек составляет

0,6 долл. Казалось бы, решение очевидно. Однако заметим, что передача процессинговой деятельности не сократит таких постоянных издержек, как аренда офиса, занимаемого процессинговым подразделением, амортизация уже приобретенного ранее оборудования и стоимость каналов связи. Поэтому в конечном итоге после принятия решения о передаче процессинговых функций большая часть расходов останется, а доходы сократятся. Таким образом, решение не столь очевидно.

Еще одно соображение касается многовариантности. Для оценки и планирования расходов [16] Этот процесс в англоязычной литературе по управленческому учету называется costing.

в каждом отдельном случае по сути проектируется индивидуальная система расчета издержек, которая, как правило, требует автоматизации. В последнем случае эта экономическая модель может объединиться с системой управленческой информации [17] MIS – Management Information System.

. То есть однозначных рецептов по модели исчисления затрат в картбизнесе нет. Мы можем предложить лишь некоторые методы и рассмотреть характерный пример.

Локализация затрат

Переходя от общих рассуждений к практике расчета себестоимости, отметим, что перед этапом вычислений необходимо качественно проанализировать и локализовать процессы, которые будут подвергнуты рассмотрению. Собственно говоря, эмиссионные или эквайринговые операции на практике означают целый перечень функций и процедур, выполняемых банком или процессинговым центром. Для адекватной оценки связанных расходов их необходимо локализовать. Этот термин означает, во-первых, что необходимо прописать с как можно более мелким (но при соблюдении принципа существенности) разбиением все означенные процедуры и функции. Во-вторых, в разрезе каждой «элементарной» процедуры определить вовлеченные в ее выполнение подразделения, персонал, технологические и прочие ресурсы. В-третьих, необходимо локализовать, то есть определить пропорцию, в которой косвенные накладные расходы ложатся на себестоимость того или иного подразделения или процедуры. (Для эмиссионных операций мы это сделаем ниже при рассмотрении примера.)

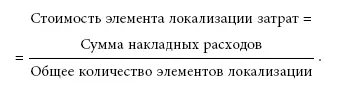

Третья составляющая процесса локализации является самой сложной. Распределение накладных косвенных издержек по видам деятельности и подразделениям всегда содержит некоторый элемент субъективизма и неточности. Под неточностью, скорее произвольностью, понимается следующее. Перед распределением издержек выбирается так называемый элемент локализации затрат. Под этим термином понимается некоторый хорошо и точно исчисляемый количественный показатель, очевидно связанный с деятельностью подразделения или с выполнением производственной процедуры. Очень часто в качестве элемента локализации берут площадь занимаемого подразделением офисного помещения или количество сотрудников в подразделении. Далее определяют стоимость элемента локализации затрат:

И на последнем этапе определяют собственно размер локализованных затрат, приходящихся на то или иное подразделение или процедуру:

Размер локализованных затрат = Стоимость элемента локализации × Количество элементов в процедуре (подразделении).

В рассмотренном процессе основную смысловую нагрузку несет выбор элемента локализации для распределения затрат. На практике этот элемент может быть выбран субъективно и сильно искажать реальное распределение затрат. С другой стороны, более подходящего элемента может и не оказаться по совершенно объективным причинам. И это уже не является виной планово-экономической службы, а должно быть отнесено на изъяны метода локализации. Существуют и более тонкие методы локализации затрат по сравнению с описанным выше. Но они гораздо более затратны с точки зрения внедрения и являются оправданными только в очень больших хозяйственных системах. Их описание и вопросы их практического применения выходят за рамки настоящего издания.

Читать дальшеИнтервал:

Закладка:

![Кен Швабер - Скрам [Гибкое управление продуктом и бизнесом] [litres]](/books/1075464/ken-shvaber-skram-gibkoe-upravlenie-produktom-i-bi.webp)