Николай Калистратов - Управление карточным бизнесом в коммерческом банке

- Название:Управление карточным бизнесом в коммерческом банке

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2009

- Город:Москва

- ISBN:978-5-94416-053-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Калистратов - Управление карточным бизнесом в коммерческом банке краткое содержание

В качестве наиболее наглядных примеров развернуто рассматриваются разработка банком зарплатного проекта и проекта выпуска кредитных карт. Проектируются управленческие и экономические модели начала банком эмиссии, торгового эквайринга и выдачи наличных.

Освещен целый ряд управленческих проблем, связанных с возникновением, развитием и позиционированием картподразделения в Банке в целом. Рассматриваются вопросы управленческих и экономических отношений картбизнеса в Банке в целом.

Книга ориентирована на руководителей и управленческий персонал Банка и картподразделений. Для банковских экономистов и лиц, занимающихся планированием, управленческим учетом и аудитом, в том числе внутренним. Для студентов старших курсов экономических вузов по специальности «Банковское дело» или «Финансы и кредит».

Управление карточным бизнесом в коммерческом банке - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

По причине многовариантности моделей локализации затрат, о которой мы уже упоминали, не представляется целесообразным рассматривать локализацию всех видов затрат. Главным в рассматриваемом вопросе является описание методики локализации, которое мы ниже проведем в отношении эмиссии карт. И еще одно замечание: при проведении расчетов следует всегда помнить, что необходимо фиксировать временной интервал, за который берутся начальные данные, а выводы, соответственно, также справедливы для рассматриваемого интервала.

Пример расчета себестоимости эмиссионных операций

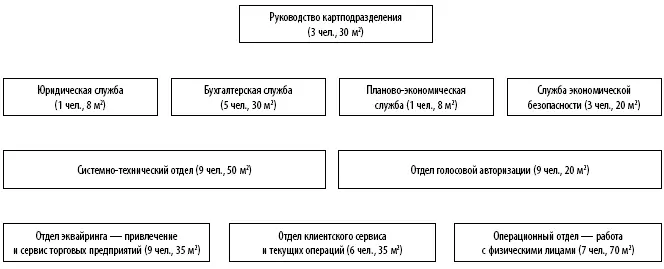

Для построения локализационной модели необходимо смоделировать картподразделение. Разумеется, приведенный пример может носить субъективный характер, но данная структура картподразделения является вполне жизнеспособной. Во всяком случае эта организационная иерархия взята из реального московского банка. В каждом элементе схемы (прямоугольнике) указаны занимаемая офисная площадь (м 2) и количество работников (чел.). Эти данные мы будем использовать в процессе локализации. В верхней части схемы расположены наиболее удаленные от непосредственного выполнения операций подразделения. Процесс локализации как бы спускается сверху вниз.

Общая площадь, занимаемая картподразделением, – 306 м 2офисной + 100 м 2прочей площади. Для целей расчетов примем стоимость годовой аренды 1 м 2равной 300 долл. Дополнительную площадь «распределим» между подразделениями пропорционально занимаемой полезной площади. Математически такое распределение означает увеличение расчетной занимаемой площади в (306 + 100)/306 > 1,33 раза.

Общее количество сотрудников – 53 человека.

Зафиксируем временной интервал – 1 месяц.

Примем в качестве данных еще несколько стоимостных показателей:

♦ плата за коммунальные услуги – 500 долл.;

♦ общебанковские затраты, отнесенные на счет картподразделения, – 15000 долл;

Рис. 3. Схема локализации картподразделения

♦ расходы на телефонную связь и Интернет – 2500 долл.;

♦ стоимость рабочих станций, корпоративного сервера и сетевого оборудования – 106000 долл., срок эксплуатации – 3 года, амортизация ежемесячно равными долями;

♦ стоимость офисных приложений и сетевого ПО – 15 900 долл., срок эксплуатации – 3 года, амортизация ежемесячно равными долями;

♦ стоимость оргтехники общего назначения (копировальные, факсимильные аппараты) – 90 000 долл., срок эксплуатации – 4 года, амортизация ежемесячно равными долями;

♦ расходы на автотранспорт – 500 долл.;

♦ зарплата вспомогательного персонала (иными словами – office management) – 4 500 долл.

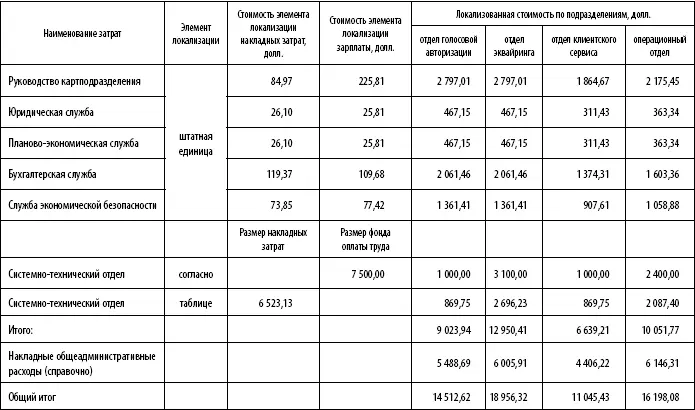

Этап 1. Локализуются накладные общеадминистративные расходы картподразделения.Для этих целей составляется таблица распределения (см. табл. 5).

Для пояснения возьмем строку 1 таблицы, где локализуется стоимость аренды офиса.

Стоимость элемента локализации (в данном случае 1 м 2офисной площади) вычисляется следующим образом.

Стоимость элемента локализации = Годовая стоимость аренды 1 м 2/ Количество месяцев в году: 300 долл. / 12 = 25 долл.

Доля арендных затрат, относящаяся, например, к руководству подразделения (графа 1), рассчитывается следующим образом.

Локализованная стоимость аренды для руководства = Площадь, занимаемая руководством × Коэффициент для учета прочих помещений × Стоимость элемента локализации: 30 м 2х 1,33 х 25 долл. = 997,50 долл.

Еще один пример – строка 4, где локализуются расходы на телефонию и Интернет.

Стоимость элемента локализации (в данном случае доли расхода, приходящегося на одного сотрудника) вычисляется следующим образом.

Таблица 5

Этап 1. Локализация накладных общеадминистративных затрат

Стоимость элемента локализации = Ежемесячная стоимость услуг / Количество сотрудников: 2500 долл. / 53 > 47,17 долл.

Доля затрат на связь, относящаяся, например, к бухгалтерской службе (графа 4), рассчитывается следующим образом.

Локализованные расходы на услуги связи для бухгалтерской службы = = Стоимость элемента локализации × Количество сотрудников бухгалтерии: 47,17 долл. × 5 = 235,85 долл.

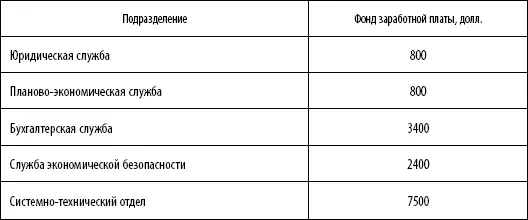

Этап 2. На втором этапе локализуется стоимость содержания подразделений, непосредственно не участвующих в ведении операций и/или предоставлении услуг (так называемые обеспечивающие подразделения).Указанные затраты распределяются между операционными подразделениями. Распределению подлежат уже рассчитанные доли общеадминистративных издержек, а также заработная плата.

На данном этапе понадобится еще ряд данных по заработной плате:

Таблица 6

Данные по заработной плате

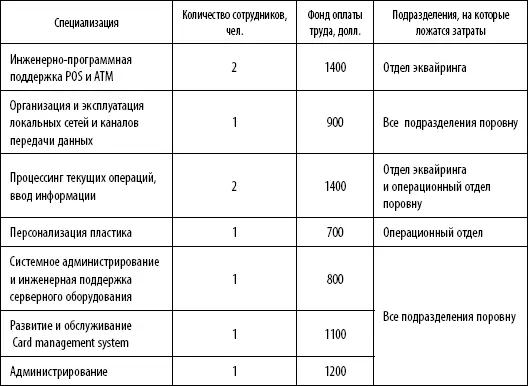

Отдельно необходимо рассмотреть системно-технический отдел. Если деятельность прочих обеспечивающих подразделений достаточно трудно разделить по направлениям (и поэтому в качестве элемента локализации взята штатная единица), то деятельность системного отдела такому разделению поддается.

В этой связи при локализации будем руководствоваться более достоверными пропорциями, чем дает метод, основанный на стоимости элементов локализации:

Таблица 7

Заработная плата по специализациям

Именно указанное выше разделение по специальностям и соответствующую пропорцию разделения расходов по заработной плате будем учитывать далее в локализационной таблице. В такой же пропорции будем распределять и накладные расходы.

Напомним, что общее количество работающих в операционных подразделениях– 31 человек.

Проведем локализацию (см. табл. 8).

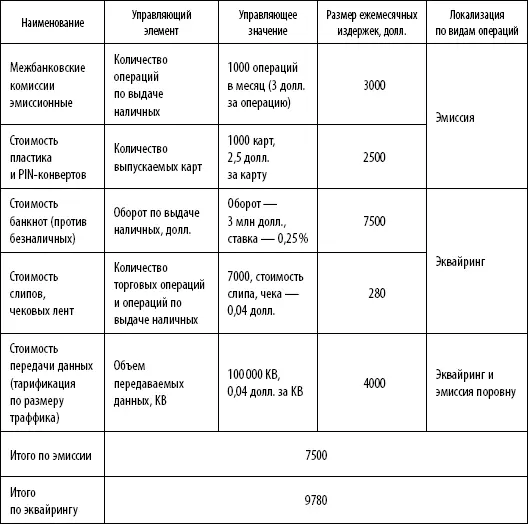

Этап 3. На третьем этапе локализуются прямые издержки технологического характера, непосредственно связанные с производством карточных услуг.Разумеется, объем материала не позволяет досконально перечислить все производственные затраты, поэтому мы ограничимся лишь наиболее значимыми позициями.

Таблица 8

Этап 2. Локализация затрат на обслуживающие подразделения

Таблица 10

Переменные издержки

Имея в виду конечную цель локализации, важно различать, на какие именно виды операций относятся перечисляемые ниже издержки. Затраты, относящиеся к эквайринговой части, также будут указаны, но в контексте данного анализа это сделано скорее справочно.

Читать дальшеИнтервал:

Закладка:

![Кен Швабер - Скрам [Гибкое управление продуктом и бизнесом] [litres]](/books/1075464/ken-shvaber-skram-gibkoe-upravlenie-produktom-i-bi.webp)