Коллектив авторов - Дистанционное банковское обслуживание

- Название:Дистанционное банковское обслуживание

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2010

- Город:Москва

- ISBN:978-5-406-00350-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Дистанционное банковское обслуживание краткое содержание

Можно с уверенностью утверждать, что данное издание является энциклопедией дистанционного банкинга.

Дистанционное банковское обслуживание - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Мобильный банкинг – этот вид дистанционного банкинга, учитывая количество мобильных телефонов на руках населения, по праву может считаться наиболее перспективным на текущий момент. Найти сейчас человека, не имеющего мобильного телефона, так же трудно, как и не видавшего телевизор. Мобильная связь проникла во все уголки России, произведя телефонизацию всей страны. Но несмотря на это пока телефоны в своей основной массе используются для передачи голосового трафика, все остальные услуги, за исключением, пожалуй, SMS, занимают незначительную долю. Мобильный телефон в качестве терминала для доступа к дистанционным банковским услугам используется в четырех основных технологиях:

SMS (SMS-банкинг) позволяет проводить финансовые транзакции посредством команд, переданных при помощи SMS. Это наиболее простая система, совместимая со всеми моделями телефонов и работающая везде, где есть мобильная связь. При этом для клиента использование SMS-банкинга не самая удобная форма доступа к финансовым услугам из-за необходимости набирать большой объем текстово-цифровой информации, а также запоминать условные обозначения команд.

SIM-апплет – при использовании этого вида дистанционного банкинга платежное приложение записывается непосредственно на SIM-карту телефона и позволяет достаточно безопасно производить финансовые транзакции. Для использования этой технологии клиенту необходимо предварительно приобрести новую SIM-карту с установленным платежным приложением.

Мидлет – платежное JAVA-приложение, работающее в памяти мобильного устройства и позволяющее проводить финансовые транзакции в защищенном режиме. В отличии от предыдущей технологии менять SIM-карту не нужно, но при этом JAVA-приложение работает не на всех моделях мобильных телефонов.

WAP – по сути это интернет-банкинг для мобильного устройства, так как позволяет получить доступ к интернет-сайту финансовой организации, адаптированному для отображения на небольшом экране мобильного телефона. Работа с этим сайтом аналогична обычному интернет-банкингу с помощью компьютера.

Классифицировать все технологии дистанционного банкинга практически невозможно из-за их постоянного развития и быстрого появления новых технологий. Развитие технологий вызывает изменение традиционных видов предоставления банковских услуг, а также появление инновационных как по форме, так и по сути финансовых продуктов.

1.2. Анализ применения технологий дистанционного банковского обслуживания

В III квартале 2008 г. Банк России провел анкетирование кредитных организаций по вопросам применения технологий дистанционного банковского обслуживания [7] Анкетирование проводилось на основании п. 76 «Стратегии развития банковского сектора Российской Федерации на период до 2008 года», принятой Правительством РФ и Центральным банком РФ, и на основании письма Банка России от 1 августа 2008 г. № 94-Т в продолжение работы по созданию системы мониторинга использования кредитными организациями современных технологий дистанционного банковского обслуживания (ДБО).

.

По данным, подготовленным Департаментом банковского регулирования и надзора и опубликованным Департаментом внешних и общественных связей Банка России, в анкетировании участвовали 1090 кредитных организаций из 77 регионов России. Результаты анкетирования свидетельствуют о том, что на практике применяются около 20 вариантов организации дистанционного банковского обслуживания. При этом различные технологии электронного банкинга используют 1042 кредитные организации (95,6 % принявших участие в анкетировании, т. е. абсолютное большинство). Не применяют ДБО только 48 кредитных организаций (4,4 %).

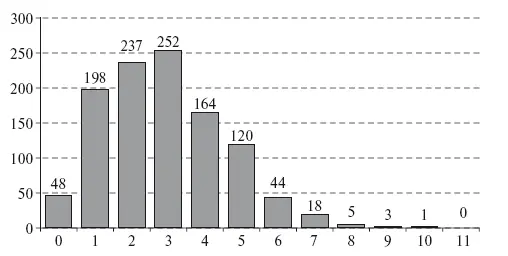

Подавляющее большинство кредитных организаций применяют широкий спектр технологий электронного банкинга. В 743 организациях (77,4 %) в эксплуатации находятся от 2 до 5, а в 71 (6,5 %) – от б до 10 разновидностей систем ДБО. Распределение кредитных организаций по числу таких технологий приводится на рис. 1.5.

Рис. 1.5.Распределение кредитных организаций по количеству используемых ими технологий дистанционного банковского обслуживания

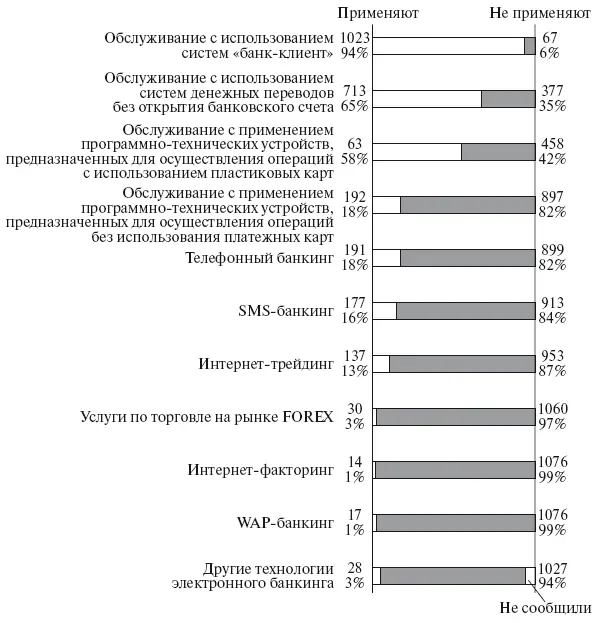

Наибольшее распространение получили следующие варианты ДБО (рис. 1.6):

– с использованием систем «банк – клиент» – 1023 организации (94 %);

– с использованием систем денежных переводов без открытия банковского счета – 713 организаций (65 %);

– с применением программно-технических устройств, предназначенных для осуществления операций с использованием платежных карт, – 632 организации (58 %).

Что касается использования web-сайтов, то, по данным регламентной банковской отчетности (форма 0409070), кредитные организации используют в своей банковской деятельности от 2 до 12 web-сайтов различного функционального назначения, ориентированных также на различные группы клиентов (юридических или физических лиц, осуществляющих операции интернет-банкинга и с ценными бумагами, пользователей мобильного банкинга через портативные средства компьютерной связи – палмбуки или карманные персональные компьютеры, мобильные телефоны, коммуникаторы и т. п.).

Рис. 1.6.Результаты I этапа анкетирования кредитных организаций по вопросу применения технологий ДБО

2. Дистанционное предоставление банковских услуг

2.1. Интернет-банк

Дистанционное банковское обслуживание через Интернет, или так называемый интернет-банкинг (ИБ), появившееся в российском банковском секторе более десяти лет назад, стало сегодня одним из наиболее интересных и динамичных современных направлений развития банковских технологий. За последние годы ИБ превратился в средство массового удаленного предоставления банковских услуг российскими кредитными организациями. Вместе с этим в несколько раз выросло как число организаций – разработчиков специализированного программно-информационного обеспечения (ПИО) ДБО, так и количество внедренных ими такого рода проектов. При этом целый ряд кредитных организаций реализовал собственные проекты, в том числе систем ИБ.

Направление интернет-банкинга появилось и начало развиваться с 1995 г. в США. Его возникновение было обусловлено преимущественно действующими в этой стране ограничениями на открытие коммерческими банками своих филиалов в разных штатах. Первым коммерческим банком, который начал обслуживать своих клиентов через Сеть, был Security First Network Bank. Эта идея довольно быстро нашла отклик в Европе, а затем банковский интернет-сервис появился и в Российской Федерации. Это произошло в 1997 г. благодаря Гута-банку, хотя внедренная этой кредитной организацией система интернет-трейдинга еще не представляла собой полнофункциональное ДБО. Следующим лидером среди коммерческих банков в области клиентского интернет-обслуживания с 1998 г. стал Автобанк, так что указанный год можно считать отправным для ИБ. Дальнейший лавинообразный рост числа систем ИБ и пользующейся этой технологией клиентуры кредитных организаций привел к введению Банком России специальной формы банковской отчетности 0409070 и дополнению данными о ДБО формы 0409251. По данным первой из этих форм, количество программно-информационных комплексов ИБ росло быстро, и очень скоро рынок «насытился»: общее число таких комплексов достигло 100 [8] Около половины из них разработаны самими кредитными организациями (т. е. являются совершенно уникальными), остальные – различными компаниями, действующими на рынке банковского программного обеспечения.

и начиная с 2006 г. незначительно колеблется около этого значения (1–2 системы теряют популярность, вместо них появляется столько же или чуть больше новых), что отражено на рис. 2.1 (два значения слева получены, соответственно, из публикаций средств массовой информации и по данным сплошного анкетирования, проводившегося Банком России в 2001 г.):

Интервал:

Закладка: