Коллектив авторов - Дистанционное банковское обслуживание

- Название:Дистанционное банковское обслуживание

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2010

- Город:Москва

- ISBN:978-5-406-00350-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Дистанционное банковское обслуживание краткое содержание

Можно с уверенностью утверждать, что данное издание является энциклопедией дистанционного банкинга.

Дистанционное банковское обслуживание - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

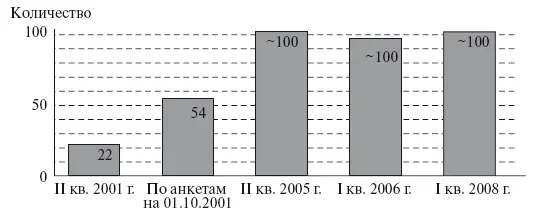

Рис. 2.1. Динамика количества программных комплексов интернет-банкинга в российских кредитных организациях

В настоящее время число кредитных организаций, внедривших и внедряющих у себя этот вид обслуживания, перевалило за 950 (с учетом тех, которые не используют для предоставления услуг ИБ специализированные web-сайты), их число тоже не постоянно, поскольку время от времени некоторые из организаций теряют лицензию на осуществление банковских операций или проходят процедуры слияния с другими кредитными организациями, другие же вводят эту технологию в конкурентной борьбе и т. п. Количество клиентов ИБ для разных кредитных организаций варьируется очень широко: от нескольких сотен до 200 тыс., но в целом эта разновидность ДБО стала совершенно типичной для российского банковского сектора. Что касается общемировой практики, то, по оценкам зарубежных экспертов, к 2020 г. в Западной Европе 60 % клиентов кредитных организаций будут пользоваться технологией ИБ (сейчас это значение характерно в среднем только для наиболее «продвинутых» коммерческих банков), а в США этот уровень уже достигнут.

Российские кредитные организации достаточно долго экспериментировали с разными формами оперативного удаленного банковского обслуживания, которые объединялись понятием « on-line banking ». Как эксперименты, так и стационарное обслуживание осуществлялись преимущественно в «закрытых системах», в которых клиенты коммерческих банков получали доступ к банковским функциям при помощи так называемых «толстых клиентов» (специализированных программно-информационных модулей, устанавливаемых на персональные компьютеры клиентов), телефонного набора или разновидностей кабельных соединений. Любые системы такого рода неизбежно и существенно «ограничивают» реальную и потенциальную клиентскую базу кредитных организаций. Для доступа к нужной кредитной организации клиентам, находящимся вне региона ее дислокации, приходится либо становиться абонентами конкретной кабельной системы, либо оплачивать телефонные счета за дистанционные соединения; кроме того, несмотря на применение современных технологий банковского обслуживания, к которым относится и ДБО, кредитные организации вынуждены при этом на самом деле проявлять индивидуальный подход к каждому клиенту.

В настоящее время в области удаленного автоматизированного или компьютеризованного банковского обслуживания можно наблюдать следующие четыре тенденции:

• агрегация требований клиентуры кредитных организаций, их самих и корпоративных структур;

• сочетание возможностей корпоративного и розничного банковского обслуживания;

• создание корпоративных систем и модульная технология Plug-and-Play ;

• комбинация в системах ДБО возможностей «толстого» и «тонкого» клиента.

Развиваясь в этих направлениях, кредитные организации рассчитывают расширить как состав и способы предоставления банковских услуг, так и клиентуру ДБО.

Основными факторами, действующими в условиях применения технологии ИБ и повышающими уровни банковских рисков и смещающими их профили для кредитных организаций, являются:

1) «виртуальный» характер дистанционных банковских операций;

2) общедоступность «открытых» телекоммуникационных систем;

3) чрезвычайно высокая скорость выполнения транзакций;

4) глобальные масштабы межсетевого операционного взаимодействия;

5) участие фирм-провайдеров в проведении операций;

6) возможность скрытой противоправной деятельности в Интернете.

Очевидно, что при изучении и анализе рисков, связанных с банковской деятельностью в современных технологически насыщенных условиях, необходимо учитывать все компоненты среды, через которые проходят банковские данные кредитной организации и информация ее клиентов. Каждый из этих компонентов в той или иной мере может оказаться фактором риска.

При общем развитии и распространении интернет-технологии как таковой клиенты кредитных организаций могут воспользоваться значительным числом банковских услуг – от получения выписок по счетам до совершения большинства расчетно-платежных, конверсионных и фондовых операций в любом месте мира, причем используя всего лишь ПИО самого «тонкого клиента», какой только возможен при ДБО, т. е. интернет-браузера. Чтобы получить доступ к компьютерной сети какой-либо кредитной организации, в настоящее время требуется только автоматизированное рабочее место (персональный компьютер), с которого можно выйти в Сеть. В итоге Интернет стал представлять собой такую обеспечивающую технологию, которая сделала банковские услуги и обслуживание доступными для огромного числа клиентов кредитных организаций и устранила барьеры, обусловленные географическим положением, фактором времени и правами собственности на телекоммуникационные системы.

При наличии такого расширенного рынка отечественные кредитные организации могут получить весьма широкие возможности распространения или модификации своих услуг и предложений, а также значительного сокращения затрат на обслуживание своей филиальной сети и административных расходов. Технологические затраты, правда, при этом возрастают, но считается, что они могут быстро окупиться: еще на начальных этапах исследований применения технологии ИБ предполагалось, что эти затраты будут снижаться (менее 1 цента на транзакцию), и это подтвердилось. Сейчас некоторые кредитные организации предлагают своим VIP-клиентам услуги ИБ бесплатно (скорее, правда, условно-бесплатно).

В то же время выяснилось, что технология ИБ изначально придает отношениям между банком и клиентом своеобразную анонимность, поскольку фактически клиент работает с банком виртуально. К сожалению, следствием этого явились факты противоправного использования технологии ИБ для легализации доходов, полученных незаконным путем, совершения других экономических преступлений, а также для финансирования деятельности террористических организаций.

За последние 2–3 года в материалах зарубежных органов банковского надзора и в средствах массовой информации появился целый ряд публикаций по этой тематике. Для отмывания денег, как выясняется, по всему цивилизованному миру фактически используются технологии электронного банкинга с учетом предоставляемых ими анонимных возможностей. В последние 5—б лет в зарубежных публикациях, относящихся к сфере финансового контроля, отмечается, что неизбежное отставание законодательной базы от практики, регулирующей новые интернет-технологии и финансово-технические, если можно так выразиться, инструменты, создает идеальные условия для их незаконного использования в целях отмывания денег. Этому способствует то обстоятельство, что многие электронные платежные инструменты отличаются предельно высокой скоростью транзакций, анонимностью, сочетаемостью с другими платежными системами, обеспечиваемой всемирными телекоммуникационными системами глобальностью и автоматизированностью, применением так называемых «безлюдных» технологий.

Читать дальшеИнтервал:

Закладка: