Коллектив авторов - Дистанционное банковское обслуживание

- Название:Дистанционное банковское обслуживание

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2010

- Город:Москва

- ISBN:978-5-406-00350-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Дистанционное банковское обслуживание краткое содержание

Можно с уверенностью утверждать, что данное издание является энциклопедией дистанционного банкинга.

Дистанционное банковское обслуживание - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• внутрибанковского процесса обеспечения ДБО в части рабочих процедур и распорядительных документов;

• отношений с клиентами кредитной организации, пользующимися системами ИБ, на основе договоров на ДБО;

• взаимодействия с клиентами ДБО через «киберпространство» (виртуальное пространство Сети и БАС);

• обеспечения информационной безопасности в отношении отдельных систем ИБ или в их комплексе;

• внутреннего контроля над применением технологии ИБ, включая осуществление финансового мониторинга;

• отношений с провайдерами, от которых зависит надежность ДБО через Интернет;

• выявления, оценки, мониторинга источников специфических банковских рисков, специфических для ИБ, и управления ими [9] По этому вопросу см. письмо Банка России от 31 марта 2008 г. № 36-Т «О Рекомендациях по управлению рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга».

.

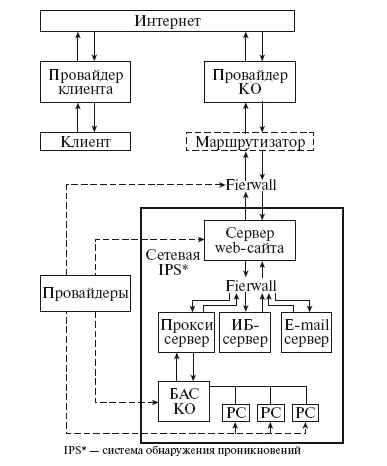

Упрощенная структура ИКБД ИБ показана на рис. 2.2.

Рис. 2.2.Обобщенное представление структуры информационного контура банковской деятельности (ИКБД)

Одним из важных аспектов ИБ является организация web-сайтов, которые нередко используются как своего рода «виртуальные ворота» к информационно-процессинговым ресурсам кредитной организации. С точки зрения общепринятых требований органов банковского надзора (как за рубежом, так и в России) любые информационные материалы, публикуемые кредитными организациями, в том числе в Сети, должны способствовать формированию у реальных и потенциальных клиентов этих организаций полного и точного представления о характере, показателях и специфике деятельности этих организаций [10] Полная регламентация порядка создания, архитектуры и содержания web-сайтов кредитных организаций невозможна и не нужна, но, исходя из необходимости защиты интересов клиентов кредитных организаций, в том числе потенциальных, и повышения «транспарентности» этих организаций, Банк России пришел к заключению о необходимости подготовки Указания оперативного характера от 3 февраля 2004 г. № 16-Т «О Рекомендациях по информационному содержанию и организации web-сайтов кредитных организаций в сети Интернет» (в настоящее время подготовлена к выпуску его новая редакция).

. Фактически при переходе к ИБ для создания, ведения и сопровождения используемых web-сайтов в кредитной организации целесообразно сформировать и в дальнейшем, по мере развития ДБО адаптировать специальный внутрибанковский процесс [11] Подробно об этом и других аспектах процессного подхода к применению технологий электронного банкинга см.: Лямин A.B. Процессный подход к применению технологий электронного банкинга с позиций риск-фокусированного надзора/ Управление в коммерческом банке. 2006. № 6. С. 83–94; 2007. № 1. С. 57–68; № 2. С. 66–74; № 3. С. 53–70.

. Это следует делать во избежание появления дополнительных источников (компонентов) правового и репутационного рисков, связанных с возможными неточностями маркетинговой информации и несоответствием требованиям законодательства, касающимся защиты прав потребителя.

Последнее непосредственно относится к организации web-сайтов и web-порталов, используемых в банковской деятельности. Оформление и распределение информации на web-страницах, фреймах, баннерах и посредством гиперссылок должно быть четким и однозначным, не оставляющим сомнений в источниках и условиях предоставления услуг.

Не менее важна правильная организация так называемых «демилитаризованных зон», изолирующих БАС кредитной организации и ее внутреннюю сетевую структуру (локальную или зональную вычислительную сеть) от внешней сетевой среды, равно как и их административно-технического обеспечения. Для этого специалистам кредитной организации необходимо разрабатывать модели угроз, которые могут быть связаны с технологией ИБ, и сценарии их возможного развития. Это в свою очередь требует анализа архитектуры каналов информационного взаимодействия, которые в общем случае начинаются с сетевых экранов (брандмауэров), web-серверов и прокси-серверов. Речь идет как о сохранении конфиденциальности банковской и клиентской информации, так и о защите от хакерских, крэкерских, фишерских, фармерских и т. п. атак [12] Соответственно, речь идет о несанкционированном проникновении в локальные вычислительные сети кредитных организаций, взломе их компьютерных систем (с целенаправленным разрушением средств защиты, баз данных и пр.), перехвате данных персональной идентификации и фальсификации доменных имен с целью совершения хищений финансовых средств со счетов клиентов (пользователей Интернета) и др. Количество web-сайтов, с которых можно свободно «скачать» программное обеспечение для взлома компьютерных систем, атак на организации и их клиентов, а также получить информацию о недостатках в защитных средствах операционных систем, прокси-серверов, сетевых экранов и т. п., исчисляется многими тысячами (по информации web-сайта www.antiphishing.org , знакомство с содержанием которого полезно специалистам кредитных организаций).

, а также от проникновения вирусных программ, которых сегодня развелось великое множество. Поэтому грамотно составленная и реализованная политика информационной безопасности, включающая антивирусное направление, в кредитных организациях (с доведением соответствующих требований и до клиентов, обслуживаемых дистанционно) стала необходимым условием обеспечения надежности современной банковской деятельности.

Наконец, если говорить о наиболее важных технологических и технических аспектах надежности банковской деятельности в целом, следует помнить, что современная кредитная организация полностью зависит от надежности своих распределенных компьютерных систем и от надежности аналогичных систем своих провайдеров. Очевидно, что прерывание ДБО «по техническим причинам», нарушение функциональности (или искажение контента) web-сайта, с которым взаимодействует клиент, могут вызвать негативную общественную реакцию в отношении ИБ и ДБО. Поскольку абсолютно надежных компьютерных и телекоммуникационных систем не существует, специалистам кредитных организаций (включая службы информатизации, безопасности, внутреннего контроля и др.) целесообразно организовать, реализовать и при необходимости адаптировать следующие внутрибанковские процедуры:

• оценку и расчет характеристик надежности используемого аппаратно-программного обеспечения (АПО) ИБ, включая сегменты ИКБД, находящиеся вне самой организации (каналы связи, маршруты взаимодействия с клиентами, каналы ДБО и пр.);

Читать дальшеИнтервал:

Закладка: