Коллектив авторов - Розничный банковский бизнес. Бизнес-энциклопедия

- Название:Розничный банковский бизнес. Бизнес-энциклопедия

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2010

- Город:Москва

- ISBN:978-5-9614-1231-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Розничный банковский бизнес. Бизнес-энциклопедия краткое содержание

Книга написана специалистами и экспертами в сфере банковской розницы, ориентирована на банковских работников, студентов вузов финансовых специальностей и пригодится всем, кто интересуется развитием и современным состоянием банковского бизнеса в России.

Розничный банковский бизнес. Бизнес-энциклопедия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

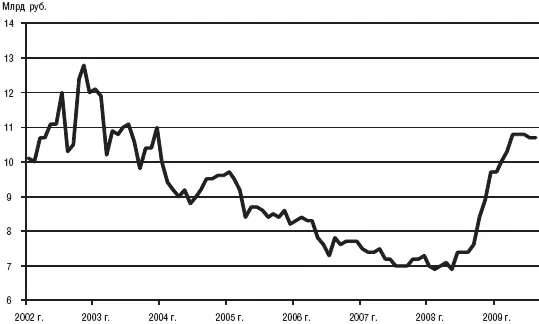

Однако определенный договором банковского вклада размер процентов на вклад, внесенный гражданином на условиях его выдачи по истечении определенного срока либо по наступлении предусмотренных договором обстоятельств, не может быть односторонне уменьшен банком, если иное не предусмотрено законом. Это накладывает повышенные требования к установлению банком тарифов, чтобы иметь возможность гибко реагировать на изменение ситуации на денежном рынке. При автоматической пролонгации вклада, в случае, если банковские ставки по вкладам изменились, проценты по вкладу начисляются согласно новой тарифной политике банка (рис. 2.6).

Банк вправе в одностороннем порядке изменять размер процентной ставки на вклады со сроком «до востребования», если иное не предусмотрено договором банковского вклада. В случае уменьшения банком размера процентов новый размер процентов применяется к вкладам, внесенным ранее сообщения вкладчикам об уменьшении процентов, лишь через месяц после соответствующего сообщения о снижении ставки, если иное не предусмотрено договором.

Рис. 2.6.Динамика процентной ставки по вкладам физических лиц

Источник: www.cbr.ru

Начисление процентов может осуществляться одним из четырех способов: по формулам простых процентов, сложных процентов (формулы, в соответствии с методическими рекомендациями [9] Методические рекомендации к Положению Банка России «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» от 26 июня 1998 г. № 39-П (утв. ЦБ РФ 14.10.1998 № 285-Т).

, приведены ниже), с использованием фиксированной либо плавающей процентной ставки в соответствии с условиями договора. Если в договоре не указывается способ начисления процентов, то начисление процентов осуществляется по формуле простых процентов с использованием фиксированной процентной ставки. При этом за базу берется действительное число календарных дней в году.

Формула простых процентов:

S = Р × (1 + I × t/K );

формула сложных процентов:

S = P × (1 + I × j/K) n,

где:

I – годовая процентная ставка;

t – количество дней начисления процентов по привлеченным (размещенным) денежным средствам;

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

К – количество дней в календарном году (365 или 366);

п – количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств;

Р – первоначальная сумма привлеченных (во вклад, депозит и на другие банковские счета) денежных средств;

S – сумма денежных средств, причитающихся к возврату, равная первоначальной сумме привлеченных денежных средств плюс начисленные капитализированные проценты.

Плавающая процентная ставка по вкладу построена на основе какого-либо рыночного индикатора, который пересматривается со свойственной ему периодичностью. В зависимости от уровня ставок по валюте вклада в стране к индикатору может прибавляться надбавка (маржа). Следует учитывать, на какой день начинает действовать зафиксированное значение индикатора на дату:

• для европейских рынков (бирж) характерен двухдневный лаг (т. е. расчеты на дату «спот»);

• для российского рынка – лаг в один день (т. е. расчеты на дату «овернайт»).

При этом расчеты по «овернайт» производят день в день, но индикатор с подобным сроком едва ли может использоваться для срочных вкладов. В России вклады с плавающими ставками пока не получили повсеместного распространения, а в условиях кризиса вообще замедлился процесс их продвижения населению.

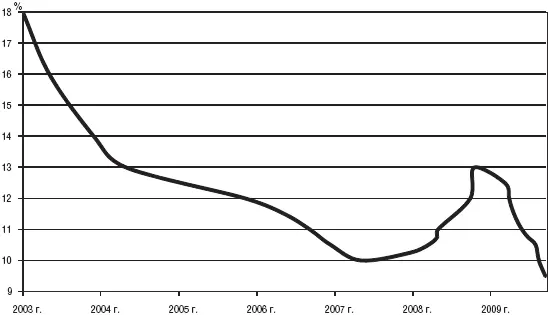

В последнее время распространилась практика ограничения максимального уровня процентных ставок по вкладам рекомендациями ЦБ РФ и мерами налогового регулирования. Так, доход по банковскому вкладу физического лица подлежит налогообложению (подоходный налог на доходы физических лиц) в случае, если процентная ставка по вкладу превышает ставку рефинансирования (рис. 2.7) на определенный процент (в настоящий момент на 5%).

Рис. 2.7.Динамика ставки рефинансирования ЦБ РФ

Если иное не предусмотрено договором банковского счета, сумма процентов, начисленная за пользование денежными средствами, находящимися на счете, зачисляется на счет по истечении каждого квартала.

Ограничения и риски, связанные с использованием средств частных клиентов при формировании пассивной базы розничным банком

Основной риск использования большого количества счетов до востребования для банка – раздувание банковского баланса за счет неработающих активов, так как для подержания резерва под непредвиденное списание средств клиентов со счетов до востребования необходимо поддерживать большой объем краткосрочных ликвидных активов. Тем не менее в ряде банков уже применяются модели, рассчитывающие неснижаемый остаток по счетам до востребования клиентов. Однако наступивший кризис подвергает существенным сомнениям указанные выше модели: применение подобных моделей разумно лишь в тех случаях, когда банк имеет дополнительный источник финансирования, который предоставит банку недостающую ликвидность по первому требованию.

Срочные вклады представляют собой наиболее надежную часть обязательств розничных банков ввиду своей большей срочности, хотя отрицательные разрывы баланса на сроках в 1-3 года, выявляемые в результате ГЭП-анализа [10] ГЭП-анализ – один из методов управления процентным риском и риском ликвидности, основанный на анализе срочной структуры требований и обязательств банка.

, довольно частое явление для российских розничных банков. Более того, законодательно закрепленная возможность досрочно изымать свои вклады клиентами усложняет оценку риска ликвидности для банков.

Помимо риска ликвидности присутствует и валютный риск, связанный с возможным значительным замещением рублевых вкладов вкладами в иностранной валюте, что потребует от банка закрытия своей открытой валютной позиции (в рамках нормативов ЦБ).

Для гарантии сохранности средств на депозитах физических лиц банки обязаны выполнять норматив обязательных резервов, депонируемых в Банке России, в том числе по срокам, объемам и видам привлеченных денежных средств [11] Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 19.07.2009, с изм. от 22.09.2009) (принят ГД ФС РФ 27.06.2002).

. Порядок депонирования обязательных резервов определяется Банком России [12] Положение об обязательных резервах кредитных организаций (утв. ЦБ РФ 07.08.2009 N 342-П) (зарегистрировано в Минюсте РФ 15.09.2009 № 14775).

. В настоящее время норматив составляет 2,5% от привлеченных средств, учитываемых при расчете обязательных резервов в соответствии с положением об обязательных резервах кредитных организаций.

Интервал:

Закладка: