Коллектив авторов - Розничный банковский бизнес. Бизнес-энциклопедия

- Название:Розничный банковский бизнес. Бизнес-энциклопедия

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2010

- Город:Москва

- ISBN:978-5-9614-1231-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Розничный банковский бизнес. Бизнес-энциклопедия краткое содержание

Книга написана специалистами и экспертами в сфере банковской розницы, ориентирована на банковских работников, студентов вузов финансовых специальностей и пригодится всем, кто интересуется развитием и современным состоянием банковского бизнеса в России.

Розничный банковский бизнес. Бизнес-энциклопедия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Также банки должны участвовать в системе страхования вкладов [13] Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (ред. от 22.12.2008, с изм. от 27.09.2009) (принят ГД ФС РФ 28.11.2003).

. При этом к банку предъявляются повышенные требования к финансовой устойчивости, для чего проводится оценка достаточности и качества капитала, активов, доходности, ликвидности, качества управления. Проводится анализ отчетности, структуры обязательств и выполнения обязательных нормативов Банка России. Кроме того, для участия в системе страхования вкладов банк обязан уплачивать страховые взносы. В настоящее время они составляют 0,1% от привлеченных во вклады средств физических лиц (включая капитализированные проценты). Тем не менее некоторые виды вкладов населения не подлежат страхованию:

1) размещенные на банковских счетах (во вкладах) физических лиц, если такие счета (вклады) открыты для осуществления предпринимательской деятельности;

2) размещенные физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

3) переданные физическими лицами банкам в доверительное управление;

4) размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации;

5) вклады в части превышающей застрахованную системой страхования вкладов сумму (в настоящее время она составляет 700 тыс. рублей на сумму всех вкладов клиента в одной кредитной организации).

Страхование вкладов осуществляется в силу федерального закона и не требует заключения договора страхования.

Банки также имеют право создавать фонды добровольного страхования вкладов для обеспечения возврата вкладов и выплаты доходов по ним. Фонды добровольного страхования вкладов создаются как некоммерческие организации. Их создание регулируется соответствующим законом [14] Статья 39 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» (ред. от 28.04.2009).

.

2.1.4. Векселя

Определение и основные характеристики векселей

Банковские операции с векселями регулируются Федеральным законом «О переводном и простом векселе» [15] Федеральный закон от 11.03.1997 № 48-ФЗ «О переводном и простом векселе» (принят ГД ФС РФ 21.02.1997).

([9]), основанном на Женевской вексельной конвенции 1930 г. (Россия присоединилась к данной конвенции в 1937 г.).

Вексель – это документ, составленный согласно установленной законодательством форме и содержащий безусловное абстрактное денежное обязательство. Одной из особенностей векселя является его зависимость от своих специфических атрибутов, т. е. отсутствие любого из обязательных реквизитов, предусмотренных законом, лишает его силы.

Существует два типа векселей: простой и переводной. Простой вексель представляет собой ничем не обусловленное обязательство векселедателя уплатить при наступлении срока определенную сумму денег векселедержателю. Переводной вексель (или тратта) содержит письменный приказ векселедателя (или трассанта), адресованный плательщику (или трассату), об оплате указанной в векселе суммы денег третьему лицу – держателю векселя (или ремитенту).

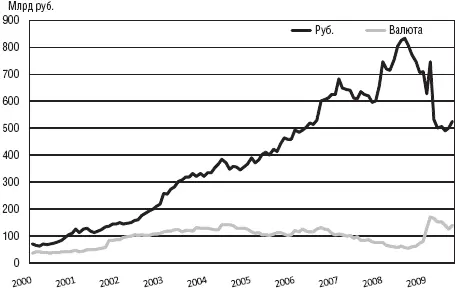

Рис. 2.8.Динамика объема выданных российскими банками векселей

Источник: www.cbr.ru

Вексель называется процентным в том случае, когда векселедержатель указал в нем, что на вексельную сумму будут начисляться проценты. Основными параметрами обращения векселя как ценной бумаги являются акцепт, аваль и индоссамент.

Акцепт векселя – согласие плательщика оплатить переводной вексель при наступлении указанного в нем срока. Для акцепта векселя акцептант делает соответствующую надпись на лицевой стороне векселя.

Аваль – это поручительство третьей стороны по векселю. Поручительство принимается как на всю сумму векселя, так и на ее часть.

Индоссамент – это передаточная надпись, которая делается на ценной бумаге для передачи прав требования по ней или для обеспечения иных требований. Индоссамент не может быть частичным – он переносит на приобретателя все права, прописанные в данном документе. Индоссамент теряет силу, если законный держатель векселя обусловил запрет на его передачу. Если в передаточной надписи отсутствует указание лица, в пользу которого совершен индоссамент, он называется «бланковым», и дальнейшая передача ценной бумаги осуществляется без оформления индоссамента – путем фактической передачи, и любой предъявитель векселя будет считаться его законным держателем.

С целью привлечения средств банки чаще всего выпускают собственные простые векселя. Клиенты банка заинтересованы в приобретении векселя банка прежде всего с целью получения дохода от изменения рыночной цены векселя, который будет определяться разницей между ценой погашения (по номиналу) и ценой приобретения (ниже номинала). Таким образом, в соответствии со своей целью вексель схож со срочным вкладом.

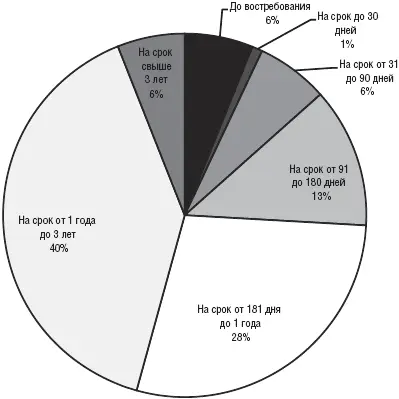

Рис. 2.9.Срочная структура выданных векселей в рублях

Источник: www.cbr.ru

Несмотря на то что доля векселей в пассивной базе российских банков несравнима с долей вкладов, тем не менее последние годы объем выпущенных векселей постоянно растет. Векселя в рублях более распространены, чем номинированные в иностранной валюте, тем не менее, подтверждая родство с вкладами, в условиях кризиса 2008–2009 гг. наблюдалось замещение векселей в рублях векселями в валюте (см. рис. 2.8, 2.9).

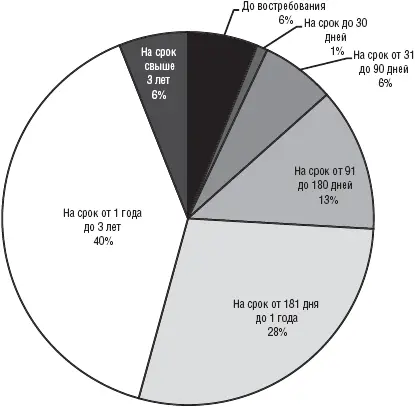

При этом срочная структура векселей в рублях и иностранной валюте принципиально не различается: основной объем составляют векселя на достаточно длинные сроки (см. рис. 2.9, 2.10).

Надо отметить, что в отличие от срочных вкладов банковский вексель может быть использован его держателем не только с целью сохранения средств и накопления дохода, но и в качестве платежного средства. Теоретически держатель векселя может расплатиться им за товары и услуги, передавая вексель по индоссаменту новому векселедержателю, к которому по закону переходят все права по векселю.

Рис. 2.10.Срочная структура выданных векселей в иностранной валюте

Источник: www.cbr.ru

Индоссамент по банковскому векселю, как правило, предусматривает свободный переход прав по векселю между юридическими и физическими лицами. Тем не менее в современной российской банковской практике векселя не часто выписываются физическим лицам, а покупательная способность векселей ограничена.

Читать дальшеИнтервал:

Закладка: