Антон Пухов - Электронные деньги в коммерческом банке. Практическое пособие

- Название:Электронные деньги в коммерческом банке. Практическое пособие

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2015

- Город:Москва

- ISBN:978-5-406-04397-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Пухов - Электронные деньги в коммерческом банке. Практическое пособие краткое содержание

Электронные деньги в коммерческом банке. Практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2.5.2. Схема движения денежных средств и информации

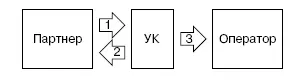

Схема движения денежных средств (рис. 2.3):

1 – увеличение остатка на бонусном счете: на основании проведенных покупок у Партнера (или иных действий, в результате которых Клиенту начисляются баллы) на сумму, равную количеству предоставленных Партнером баллов, Партнер перечисляет УК денежные средства за маркетинговые услуги;

2 – оплата с бонусного счета: на основании проведенных Клиентом оплат баллами у Партнера на сумму, равную количеству потраченных баллов, УК перечисляет Партнеру денежные средства за маркетинговые услуги;

3 – оператор получает вознаграждение за ИТО от УК в соответствии с заключенным договором.

Рис. 2.3.Схема движения денежных средств

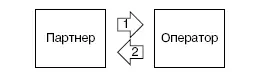

Схема движения информации (рис. 2.4.):

1 – увеличение остатка на бонусном счете: на основании проведенных покупок у Партнера (или иных действий, в результате которых Клиенту начисляются баллы) Партнер с использованием информационной системы производит передачу Оператору информации о количестве предоставленных баллов;

2 – оплата с бонусного счета: при проведении оплаты Партнер запрашивает у Оператора информацию о количестве баллов у Клиента и в случае наличия отправляет запрос на списание соответствующего количества баллов. Оператор отправляет Партнеру подтверждение на списание баллов.

Рис. 2.4.Схема движения информации

2.5.3. Договорные отношения

1. Договор об оказании маркетинговых услуг между УК и Партнером (зачисление баллов). Суть договора – оказание УК маркетинговых услуг, связанных с участием Партнера в бонусной программе.

2. Договор об оказании маркетинговых услуг между УК и Партнером (списание баллов). Суть договора – оказание Партнером маркетинговых услуг, связанных с развитием бонусной программы.

3. Договор ИТО между УК и Оператором. Суть договора – оказание Оператором информационно-технологических услуг УК, направленных на сопровождение автоматизированной системы обмена информацией между Клиентами и Партнерами.

4. Правила бонусной программы между Партнером, УК, Оператором и Клиентом. Суть договора: оферта, к которой присоединяются Партнеры и Клиенты, определяющие условия функционирования бонусной программы

2.5.4. «Плюсы» и «минусы» модели

Перечислим «плюсы»:

1) возможность «сгорания» баллов, т. е. полученные за маркетинговые услуги денежные средства могут быть списаны в доход;

2) хранение бонусного фонда на расчетном счете УК и получение дополнительного дохода от размещения временно свободных остатков;

3) модель апробирована на рынке, например в программах «С-клуб» («Связной»), «Спасибо» («Сбербанк»).

«Минус»: проведение оплат баллами в пользу третьих лиц может трактоваться как безналичные расчеты, что требует наличия банковской лицензии у УК.

2.6. Правовое регулирование мобильных платежей

2.6.1. Мобильные платежи: понятие и основы регулирования в России

В последнее десятилетие в России шло бурное развитие систем мобильной связи. На конец II квартала 2014 г. абонентская база операторов подвижной связи составила 243,1 млн пользователей [5] Данные об объеме абонентской базы. 2Q 2014 Cellular Data. AC&M Consulting. // http://www.acm-consulting.com/data-downloads/doc_download/135-2q-2014-cenular-data.html»

. Одной из последних тенденций рынка услуг связи является замедление темпов роста объема голосовых услуг и отправки коротких сообщений и одновременное увеличение объема передачи данных. Современные абонентские устройства уже не похожи на первые мобильные телефоны, которые отличались громоздкостью и низкой функциональностью. Потребители с легкостью меняют устаревшие модели телефонов на более совершенные.

Постепенно стирается грань между персональным компьютером и мобильным телефоном [6] Потребители с легкостью меняют устаревшие модели телефонов на более совершенные. Многим абонентам приходилось покупать аппарат не один раз за все время пользования мобильной связью. Один из наиболее распространенных аргументов к смене мобильного телефона – желание соответствовать новым трендам в мире современных технологий. См.: Пресс-выпуск ВЦИОМ № 2379 от 23.08.2013 г. «Покупка мобильного телефона: Необходимость или погоня за новыми технологиями?» // http://wciom.ru/index.php?id = 459&uid= 114358

. Это открывает новые возможности для абонентов, наполняя слово «мобильность» новым смыслом. Без сомнения, этот процесс будет развиваться и дальше в сторону улучшения функциональных возможностей мобильных телефонов. Операторы связи стремятся предоставить качественный и быстрый доступ в сеть «Интернет», а также развивают новые сервисы и услуги – например, возможность совершать платежи с использованием мобильного телефона – мобильные платежи [7] Первый мобильный платеж был осуществлен в 1997 г. жителями города Хельсинки, когда на улицах города были установлены два торговых автомата компании Coca-Cola по продаже напитков с помощью SMS. В настоящее время торговые автоматы принимают несколько способов оплаты: наличные денежные средства, с помощью банковских карт, отправки SMS-сообщений, а также с помощью средств на лицевом счету абонента мобильной связи с применением технологии бесконтактной оплаты (NFC) и др.

.

В действующем законодательстве нет определения понятия «мобильный платеж». В литературе мобильными платежами признаются переводы денежных средств, совершаемые с использованием мобильных телефонов [8] См., например: Стеценко С. Мобильный кошелек // http://moneynews.ru/9422/; Иванов В.Ю. Мобильные платежные услуги операторов связи в рамках законодательства о национальной платежной системе // Банковское право. 2012. № 6. С. 29–36.

. Какие бы определения рассматриваемого понятия не встречались, ключевым звеном является мобильный телефон или смартфон (абонентское устройство). Для совершения мобильных платежей, как правило, используются отправка SMS-сообщения, USSD-команды, команды с использованием мобильного приложения или интернет-портала, технология бесконтактной оплаты (NFC) или система мобильного банкинга. Источником средств для совершения мобильных платежей могут быть денежные средства, внесенные абонентом оператору связи, средства, находящиеся на счетах клиента в банке, или электронные денежные средства. В целом можно дать следующее определение мобильных платежей – это платежи, совершенные с помощью мобильного телефона посредством отправки SMS-сообщения, USSD-команды, технологии бесконтактной оплаты (NFC) или приложений мобильного банкинга, источником которых являются денежные средства, внесенные за услуги связи, средства, находящиеся на счетах клиента в банке, или электронные денежные средства.

Интервал:

Закладка:

![Антон Кротов - Тёплая зимовка [12 летних месяцев в году: практическое пособие по недорогому спасению от зимы в тропических странах!]](/books/1060265/anton-krotov-teplaya-zimovka-12-letnih-mesyacev-v-g.webp)