Антон Пухов - Электронные деньги в коммерческом банке. Практическое пособие

- Название:Электронные деньги в коммерческом банке. Практическое пособие

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2015

- Город:Москва

- ISBN:978-5-406-04397-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Пухов - Электронные деньги в коммерческом банке. Практическое пособие краткое содержание

Электронные деньги в коммерческом банке. Практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Мобильные платежи представляют собой разновидность микроплатежей (как правило, размер такого платежа не превышает 500 руб.). Критериями отнесения к этой группе являются сравнительно небольшая сумма платежа и область применения – мелкая розничная сеть. Микроплатежи наиболее распространены в таких областях деятельности, как:

1) платный доступ к сайтам;

2) плата за контент (музыка, видео, рингтоны, подписка на онлайн-игры и др.);

3) оплата проезда на общественном транспорте;

4) покупка печатной продукции и билетов на массовые мероприятия;

5) небольшие денежные переводы;

6) оплата услуг связи и доступа в сеть «Интернет».

Таким образом, мобильные платежи это не просто сервис, позволяющий оплачивать услуги и товары с мобильного телефона, это в первую очередь возможность в полной мере воспользоваться современными технологиями, которые предоставляет мобильная связь.

Основные предпосылки для широкого внедрения мобильных платежей таковы:

1) удобство сервисов для потребителя с точки зрения простоты совершения платежей;

2) возможность совершения платежей в любом месте нахождения абонента, где доступна мобильная связь, и в любое время;

3) высокий уровень проникновения современных мобильных устройств (смартфонов и планшетных компьютеров), которые позволяют использовать приложения для совершения платежей.

Совершение мобильных платежей, как и любые общественные отношения, связанные с движением денежных средств, требуют определенного правового регулирования. До недавнего времени специального правового регулирования мобильных платежей не существовало. Ни в Федеральном законе от 07.07.2003 № 126-ФЗ «О связи» (далее – Закон «О связи») и отраслевых подзаконных нормативных правовых актах, ни в банковском законодательстве не было правовых норм, посвященных регулированию мобильных платежей у операторов связи.

И лишь в Законе № 161-ФЗ были заложены правовые основы осуществления мобильных платежей [9] Регулирование мобильных платежей в рамках ст. 13 Закона «О национальной платежной системе» будет рассмотрено в 2-м параграфе настоящей главы.

. Необходимость принятия документа, устанавливающего правовые и организационные основы национальной платежной системы и порядок оказания платежных услуг, была частично обусловлена ростом операций в области электронных денежных средств, в том числе в сегменте мобильных платежей, не имеющих должного правового регулирования [10] Следует отметить, что до принятия Закона «О национальной платежной системе» на рассмотрении Государственной Думы находился законопроект № 405325-5 «О внесении изменений в Федеральный закон „О банках и банковской деятельности"» и статью 45 Федерального закона „О связи", который был направлен на создание правовых условий для развития института мобильных платежей. Указанный законопроект был отклонен по причине принятия Закона «О национальной платежной системе». Тем не менее этот факт является одной из иллюстраций попыток регламентации процесса совершения мобильных платежей. См.: http://asozd2.duma.gov.ru/ main.nsf/%28SpravkaNew%29? OpenAgent&RN = 405325-5&02

. Вместе с тем и до принятия этого нормативного правового акта мобильные платежи существовали и развивались.

Как нередко случается, реализация бизнес-проектов операторов связи опережала развитие соответствующего законодательства. Широкое применение получили договорные схемы, предусмотренные частью второй Гражданского кодекса РФ [11] Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 № 14-ФЗ // Собрание законодательства РФ», 29.01.1996, № 5, ст. 410.

, а именно – комиссионные (глава 51 ГК РФ) и агентские (глава 52 ГК РФ). При этом для проведения расчетных операций использовались предоплаченные банковские карты. В целом, такие схемы носили характер производных и были призваны придать определенную юридическую оболочку применяемым в деловом обороте схемам, например, с использованием предоплаченных банковских карт.

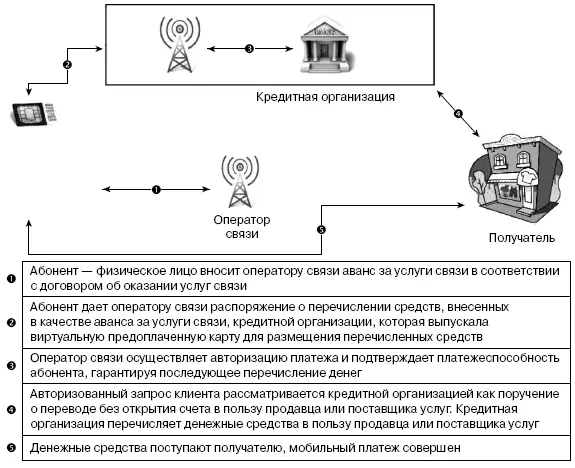

Платеж проводился с использованием мобильного телефона следующим образом. Оператор связи по распоряжению абонента возвращал ему аванс за услуги связи. Кредитная организация выпускала виртуальную предоплаченную карту, на которую перечислялся указанный аванс. В дальнейшем эта предоплаченная карта использовалась для оплаты товаров и услуг. Оператор связи осуществлял авторизацию платежа, т. е. осуществлял идентификацию плательщика по реквизитам SIM-карты и, поскольку платеж производится за счет средств абонента за услуги связи, подтверждал его платежеспособность, гарантируя последующее перечисление денег. Авторизованный запрос клиента рассматривался банком как поручение о переводе без открытия счета в пользу продавца или поставщика услуг и исполнялся в момент поступления в банк соответствующих средств абонента от оператора [12] Кузнецов И., Крупнов А. Новые технологии на рынке небанковских платежей // СПС «КонсультантПлюс».

. Указанная схема выглядит следующим образом (рис. 2.5).

Рис. 2.5.Платежи с использованием предоплаченных банковских карт

Принятие Закона 161-ФЗ позволило сделать важный шаг вперед на пути развития правового регулирования мобильных платежей. Кроме того, следует обратить внимание на Положение № 383-П, принятое Банком России в развитие указанного Закона. В частности, было закреплено, что расчеты в форме перевода электронных денежных средств составляют самостоятельную форму расчетов (п. 1.1 Положения№ 383-П). Кроме того, в п. 1.4 Положения № 383-П установлено, что кредитные организации осуществляют перевод денежных средств без открытия банковских счетов, в том числе с использованием электронных средств платежа, посредством уменьшения остатка электронных денежных средств плательщика и увеличения остатка электронных денежных средств получателя средств. При осуществлении мобильных платежей с помощью электронных денежных средств оператор связи получил статус информационного посредника.

Кроме того, следует отметить, что в Закон «О связи» были внесены изменения, касающиеся мобильных платежей. Федеральный закон от 23.07.2013 № 229-ФЗ «О внесении изменений в Федеральный закон „О связи"» устанавливает правила оказания операторами связи контентных услуг [13] Это вид услуг связи, которые технологически неразрывно связаны с услугами подвижной радиотелефонной связи и направлены на повышение их потребительской ценности (в том числе услуги по предоставлению абонентам возможности получать на пользовательское (оконечное) оборудование в сетях связи справочную, развлекательную и (или) иную дополнительно оплачиваемую информацию, участвовать в голосовании, играх, конкурсах и аналогичных мероприятиях) и стоимость оказания которых оплачивается абонентом оператору связи, с которым у абонента заключен договор об оказании услуг связи.

. Принятие этих поправок можно рассматривать в качестве исключения из существующей системы регулирования мобильных платежей, предусмотренной ст. 13 Закона № 161-ФЗ. Законодатель предоставил возможность операторам связи осуществлять расчеты по специально названной услуге напрямую с заказчиком. С одной стороны, правовые основы совершения мобильных платежей закреплены в Законе № 161-ФЗ, а внесение изменений в Закон «О связи» было призвано дополнительно защитить права абонентов при оказании контентных услуг. С другой стороны, принятый Законом «О связи» подход является прогрессивным, поскольку позволяет совершать мобильные платежи за контентные услуги без участия третьих лиц.

Интервал:

Закладка:

![Антон Кротов - Тёплая зимовка [12 летних месяцев в году: практическое пособие по недорогому спасению от зимы в тропических странах!]](/books/1060265/anton-krotov-teplaya-zimovka-12-letnih-mesyacev-v-g.webp)