Антон Пухов - Мошенничество в платежной сфере. Бизнес-энциклопедия

- Название:Мошенничество в платежной сфере. Бизнес-энциклопедия

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2016

- Город:Москва

- ISBN:978-5-9614-2389-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Пухов - Мошенничество в платежной сфере. Бизнес-энциклопедия краткое содержание

Мошенничество в платежной сфере. Бизнес-энциклопедия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Существуют две основные схемы, с помощью которых осуществляется кража денежных средств: специализированное вредоносное программное обеспечение, похищающее пароли, сертификаты, ключи ЭЦП, и фишинг.

В настоящее время можно выделить несколько основных способов совершения хищений в системах ДБО при помощи вредоносных программ, рассмотрим их далее.

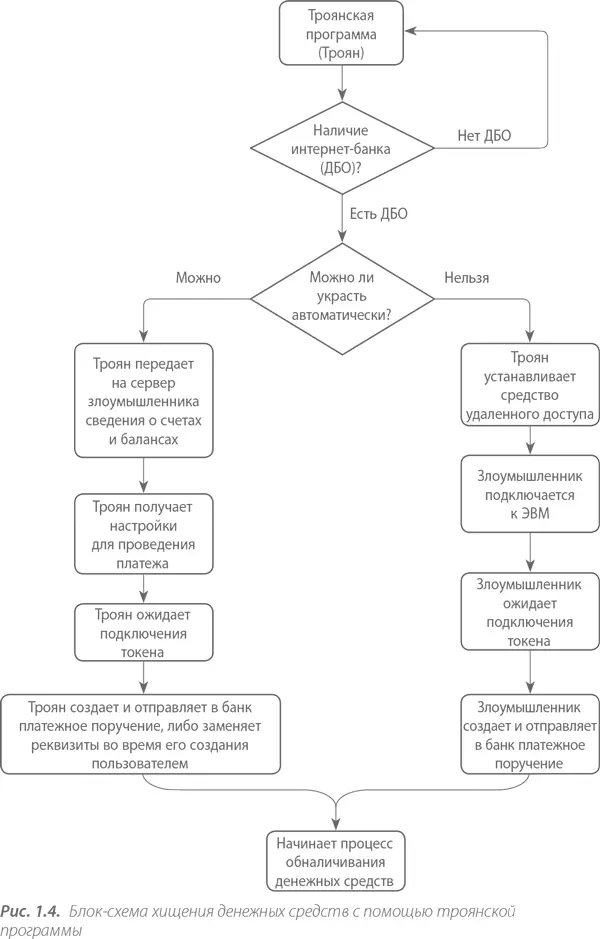

Троянская программа на компьютере жертвы.Самый распространенный способ. Возможно хищение из любого банка, как у юридических, так и у физических лиц, а также проведение платежа в автоматическом режиме (автозалив). Блок-схема, пошагово описывающая процесс совершения хищений, представлена на рисунке 1.4.

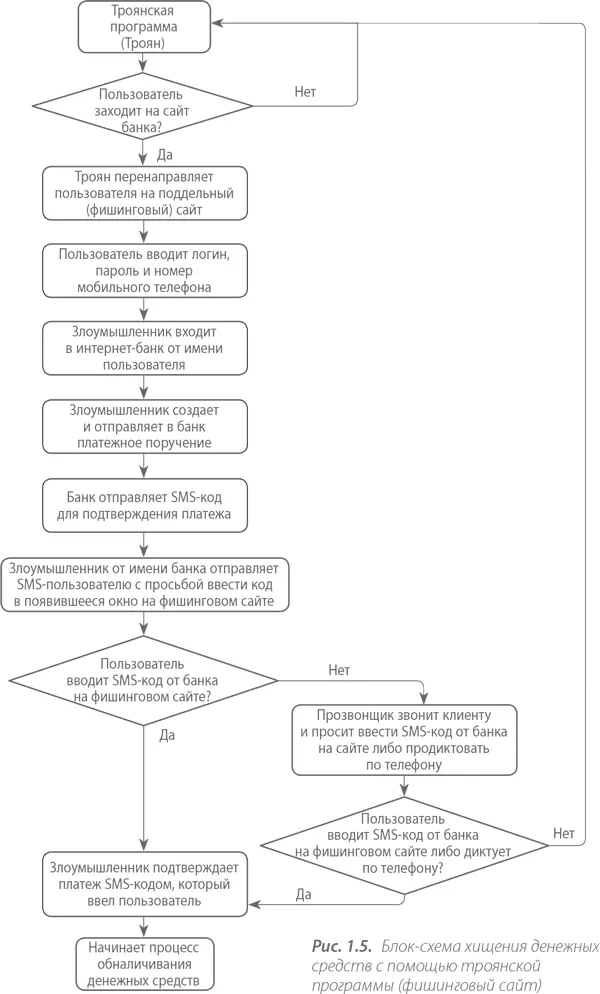

Троянская программа на компьютере жертвы для перенаправления на фишинговый сайт.В данном случае троянская программа используется только для перенаправления пользователей на фишинговый сайт. Применяется для хищения денежных средств только у физических лиц. Данный способ зачастую требует осуществить звонок пользователю зараженной машины. Блок-схема, пошагово описывающая процесс совершения хищений, представлена на рисунке 1.5.

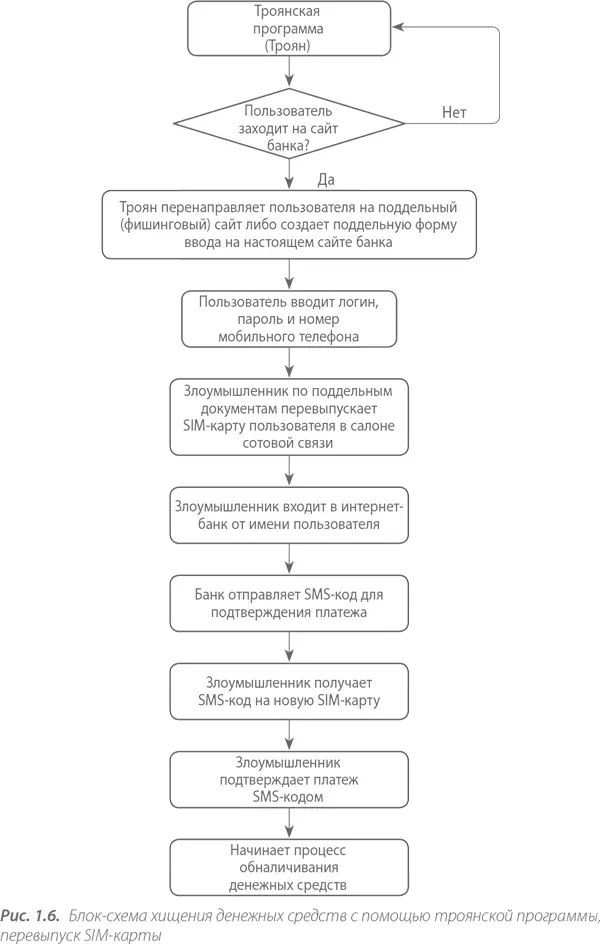

Троянская программа на компьютере жертвы – перевыпуск SIM-карты.Способ аналогичен двум предыдущим. Отличием является лишь то, что злоумышленник осуществляет перевыпуск SIM-карты, используя фальшивые документы и доверенность. Блок-схема, пошагово описывающая процесс совершения хищений, представлена на рисунке 1.6.

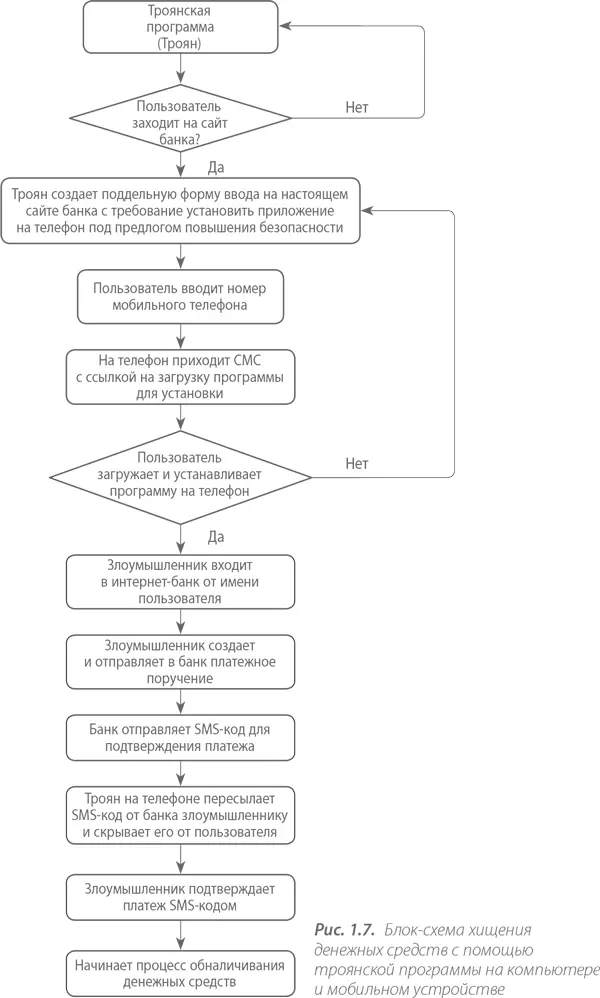

Троянская программа на компьютере и мобильном устройстве жертвы.Наименее популярный способ. В основном он предназначен для хищения денежных средств у физических лиц. Блок-схема, пошагово описывающая процесс совершения хищений, представлена на рисунке 1.7.

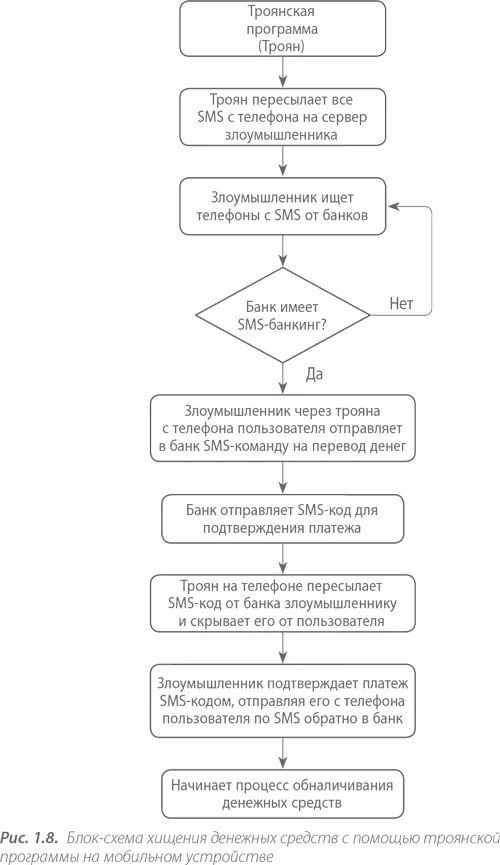

Троянская программа на мобильном телефоне жертвы.В основном данный способ направлен на хищение денежных средств у физических лиц либо у банков, поддерживающих перевод денег по SMS. Размер хищений ограничен лимитами банка на проведение таких операций. Блок-схема, пошагово описывающая процесс совершения хищений, представлена на рисунке 1.8.

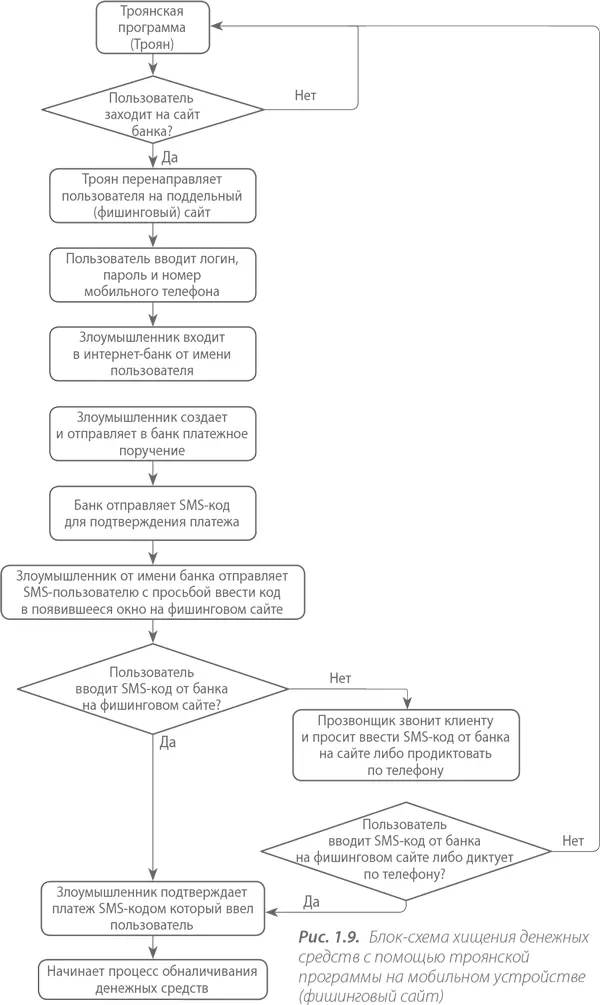

Троянская программа на мобильном телефоне жертвы – фишинговый сайт.Используется для хищений денежных средств у физических лиц любого банка. Отличается от предыдущего способа тем, что нет таких жестких лимитов, как для SMS-банкинга. Блок-схема, пошагово описывающая процесс совершения хищений, представлена на рисунке 1.9.

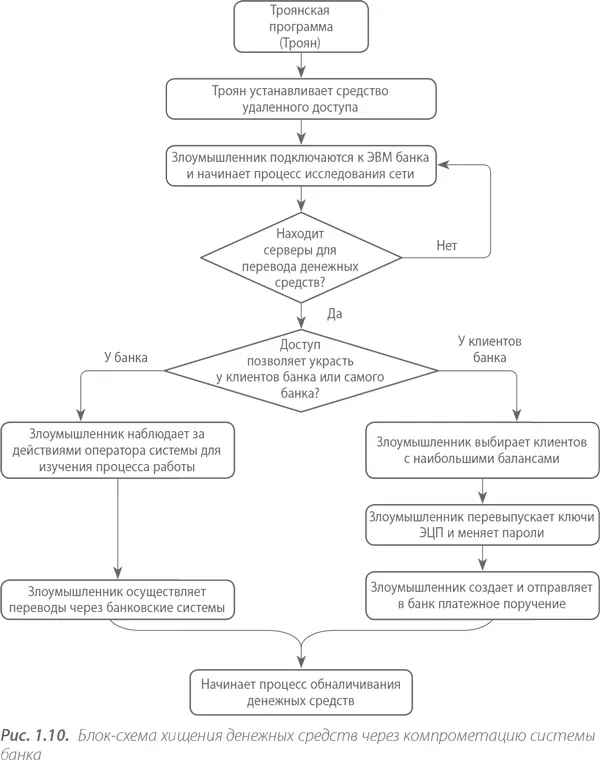

Компрометация системы банка.Данный способ наиболее сложный и редко встречается на практике. Хищение возможно как со счетов самого банка, так и со счетов клиентов этого банка. Блок-схема, пошагово описывающая процесс совершения хищений, представлена на рисунке 1.10.

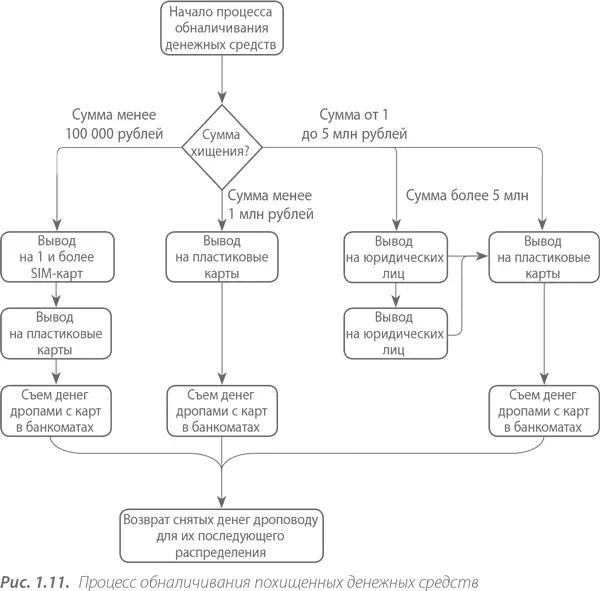

Процесс обналичивания похищенных денежных средств является завершающей стадией хищения. Он, как правило, выполняется преступной группой, не входящей в состав той, которая похитила денежные средства с банковского счета. Если процесс обналичивания успешно завершен, то группе, которая похитила денежные средства с банковского счета, возвращается от 40 до 60 % от обналиченной суммы. Процент зависит от условий работы и оговаривается в начале взаимодействия.

На рисунке 1.11 представлено несколько основных вариантов движения денежных средств в зависимости от похищаемой суммы. Однако схема может быть представлена значительно сложнее, если процессом обналичивания занимаются несколько разных групп и единовременный объем хищений, как правило, более 5 млн рублей.

1.2. Российский рынок электронных денег

Чтобы получить представление о механизмах мошеннических схем и методах борьбы с ними в сегменте электронных денег, необходимо рассмотреть подробнее этот рынок, а также поведение и «портрет» пользователей электронных кошельков.

Российский рынок электронных денег демонстрирует устойчивый рост: по данным J’son & Partners Consulting, в первом полугодии 2014 г. объем платежей, проходящих через российские электронные платежные сервисы, вырос на 38 % по сравнению с тем же периодом прошлого года. Эксперты прогнозируют дальнейшее увеличение числа пользователей онлайн-кошельков, рост количества и размера транзакций. Это обусловлено целым рядом причин.

Во-первых, рост доли крупных платежей через электронные кошельки, таких как погашение кредитов, денежные переводы, платежи за ЖКУ и пр. Технологии онлайн-платежей становятся привычными для пользователей и доверие к ним растет.

Во-вторых, активно развивается онлайн-торговля: российский рынок интернет-коммерции – один из самых быстрорастущих в мире. Причем текущая экономическая ситуация в России может явиться и стимулирующим фактором для его дальнейшего развития. С одной стороны, многие компании сфокусируются на онлайн-реализации, чтобы снизить издержки: уже сейчас многие компании, чья продукция традиционно продавалась в обычных торговых сетях, активно продвигают собственные онлайн-площадки. С другой, покупатели будут более взвешенно подходить к выбору нужных товаров. Интернет-магазины и аукционы предоставляют широкие возможности для поиска наиболее экономичных вариантов, к которым можно также отнести получение скидок и участие в акциях. Так, 24 % онлайн-покупателей пользуются скидочными купонами. Онлайн-шопинг открывает и возможности покупок за рубежом: 40 % интернет-покупателей делали заказы в зарубежных магазинах.

Вместе с тем растет финансовая грамотность населения. Уже сейчас электронными деньгами при оплате интернет-покупок пользуется почти каждый четвертый покупатель из нашей страны.

Читать дальшеИнтервал:

Закладка: