Дмитрий Ткаченко - Работа с дебиторской задолженностью. Как не допустить ее возникновения и правильно собрать

- Название:Работа с дебиторской задолженностью. Как не допустить ее возникновения и правильно собрать

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-496-01882-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Ткаченко - Работа с дебиторской задолженностью. Как не допустить ее возникновения и правильно собрать краткое содержание

Работа с долгами состоит из нескольких этапов, на каждом из которых нужно применять свой, отличный от других этапов инструментарий – от переговоров до угроз и ультиматумов. Он описан в книге вплоть до готовых речевых модулей.

• Большое внимание уделяется вопросу профилактики возникновения долгов.

• Подробно описана процедура оценки контрагентов.

• Множество полезных «фишек» и готовых речевых модулей для ведения переговоров.

Книга рассчитана в первую очередь на представителей коммерческих подразделений, собственников бизнеса, руководителей, генеральных и финансовых директоров, а также специалистов по работе с долгами и дебиторской задолженностью.

Работа с дебиторской задолженностью. Как не допустить ее возникновения и правильно собрать - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Анализ узких мест в обороне от долгов

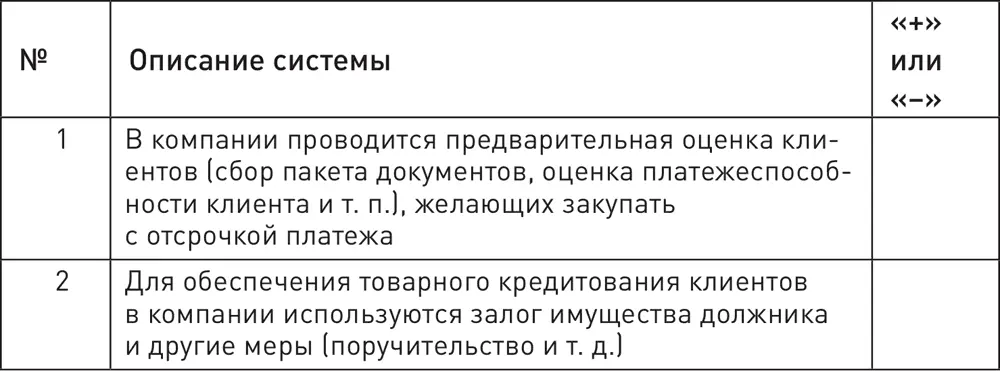

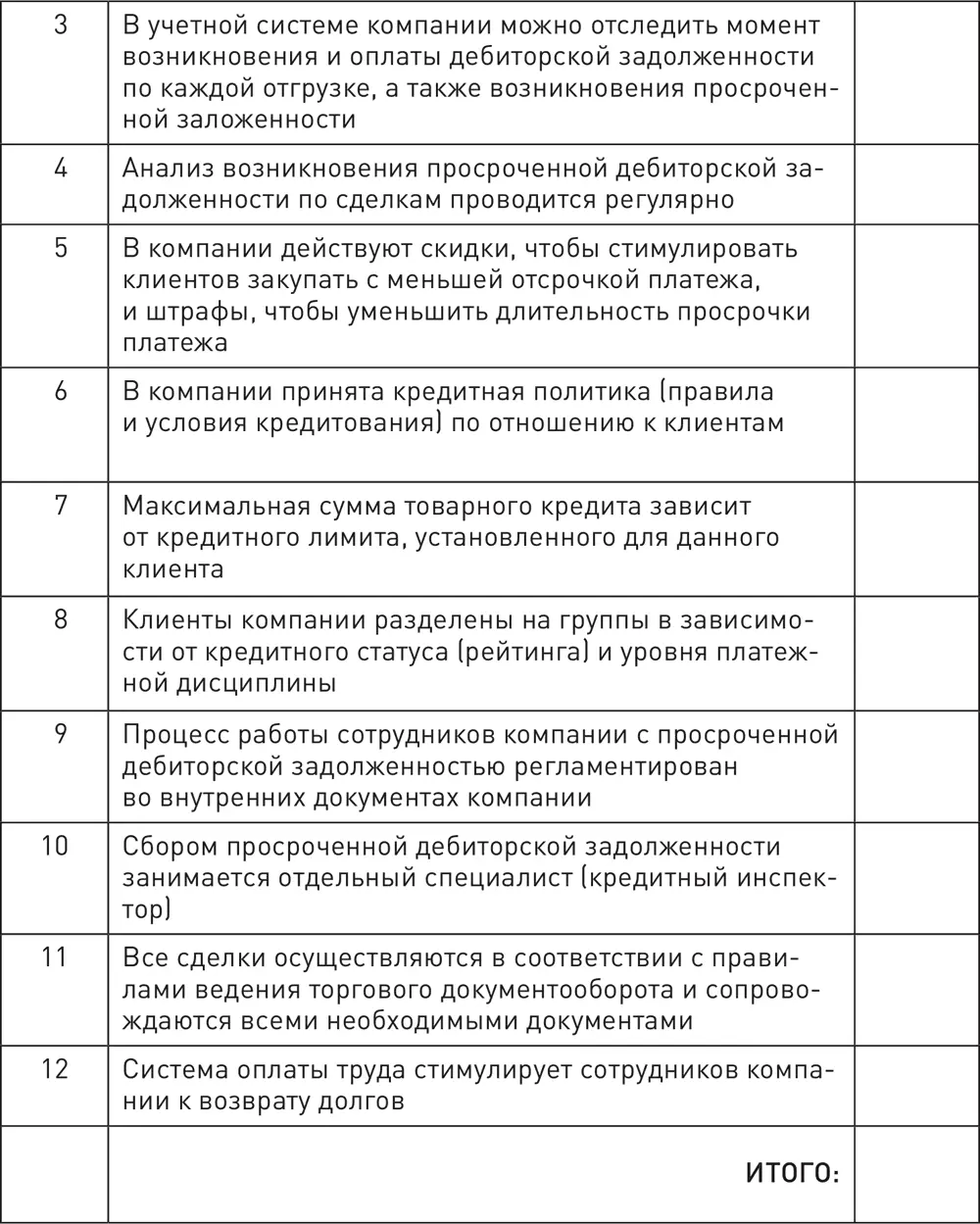

Давайте для начала оценим уровень противодолговой обороны в вашей компании.

Для этого выполните приведенный ниже тест, ставя «плюс» около пункта, который работает в вашей компании, и «минус», если он не применяется. В случае если де-юре инструмент прописан, но фактически не используется, ставьте «минус». Вероятно, некоторые пункты не применимы к вашей сфере бизнеса. Например, в области телекома не проводится предварительная оценка клиентов, а система кредитных рейтингов не подходит для больших проектных продаж. Однако общий уровень действующей противодолговой обороны и меры по снижению просроченной дебиторской задолженности, которые могут быть использованы в вашей организации, тест демонстрирует.

О чем говорит набранное вами количество баллов?

9-12 баллов – в вашей компании применяется большинство возможных методов обороны от долгов.

5-8 баллов – средний уровень противодолговой обороны.

1-4 балла – используется минимальное количество возможных мер. Часто такое количество баллов набирают представители организаций, в которых вопрос профилактики и сбора долгов остро не стоит.

Обратите внимание на пункты, которые вы отметили «минусами», проанализируйте их с точки зрения целесообразности превращения в «плюсы». Применим ли тот или иной пункт в вашей сфере бизнеса? Даст ли результат внедрение таких изменений? Снизится ли просроченная дебиторка? Проще ли станет собирать долги? Это задание.

По сути, весь материал, изложенный в оставшейся части книги, – расшифровка, развернутое описание того, что можно сделать для внедрения или повышения эффективности мер в рамках того или иного пункта приведенного выше теста. Правило, приписываемое Вильфредо Парето (правило 20/80), гласит, что 20 % усилий дают 80 % результата. Согласно ему, рекомендую вам в первую очередь изучить, проработать и внести изменения в работу по сбору долгов по пунктам, отмеченным «минусом». Конечно, как уже было сказано выше, это следует делать лишь в том случае, если данный перечень мер применим в вашем бизнесе.

Отзыв участника тренинга Дмитрия Ткаченко «Эффективная работа с дебиторской задолженностью»

«Я хотел получить алгоритм действий по работе с новыми договорами и новыми агентами, с которыми предстоит строить отношения, систему предупреждения и недопущения просроченной дебиторской задолженности. А с другой стороны – узнать принцип работы с должниками, которые уже существуют. Многое удалось почерпнуть из бесед. И буквально с понедельника я готов составить план по должникам, отсортировать их, составить программу действий и в дальнейшем работать с каждым индивидуально, используя методы, которые нам представили. Больше всего понравился раздел «Угрозы» – как себя вести и общаться с должником, последовательность действий и работы в бумажном варианте, очередность. Огромное вам спасибо и успехов!»

Игорь Степаненко, директор строительной организации «Электромонтаж-СМ»Глава 2

Причины возникновения дебиторской задолженности

От анализа системы работы с долгами в вашей компании перейдем к более общему, но не менее важному вопросу – причинам возникновения просроченной дебиторской задолженности и долгов (ДЗ).

Почему вообще возникает просроченная дебиторская задолженность? Как вы думаете, какие ответы я чаще всего слышу в ответ на тренингах по работе с долгами?

«Унаших должников нет денег!», «Мошенники!», «Нехотят платить!»

Несомненно, такие причины тоже имеют место, но главная цель данного вопроса – показать участникам, что они, образно говоря, видят соринку в чужом глазу, а не замечают бревна в собственном.

Существует четыре группы причин, которые приводят к возникновению долга.

Бизнес-процессы и политика работы с долгами вашей организации

Утвержден ли регламент по работе с ДЗ? Как принимается решение: кому отгрузить товар или оказать услугу в кредит, а кому нет? На какую сумму? Прописаны процедуры или менеджер по продажам прибегает к директору и начинает эмоционально убеждать, что «если мы не поставим в отсрочку, то потеряем клиента», а оценка платежеспособности выражается в уверенном «да» менеджера в ответ на вопрос: «Они заплатят?» При этом о многих долгах просто забывают, вспоминая лишь в момент острой нехватки оборотных средств.

Если говорить о типичных недостатках в работе с дебиторской задолженностью, это отсутствие:

• Единого центра по работе с ДЗ.

Мы уже говорили, что дебиторская задолженность – горячий уголек, от которого все хотят поскорее избавиться. В результате деятельность подразделений не синхронизирована, каждое старается снять с себя ответственность и не оказаться крайним. Часто отсутствует даже примитивный регламент по работе с ДЗ, увязывающий деятельность разных подразделений.

• Необходимой информации о партнере.

Эта проблема тоже упоминалась выше. Чаще всего под «необходимой информацией о партнера» у нас понимается запрос бухгалтерских документов, по которым сделать достоверные выводы о реальном финансовом состоянии компании проблематично. А о таком инструменте, как «Досье дебитора», многие даже не слышали.

• Механизма оценки кредитоспособности партнера и эффективности кредитования.

Это логическое продолжение предыдущей проблемы. Процесс принятия решения, кредитовать ли и если да, то на какую сумму, или «точно ли они нам заплатят и сделают это в срок?» напоминает гадание на кофейной гуще. Отсутствуют регламентированные процедуры оценки платежеспособности, кредитные рейтинги клиентов и самые простые критерии, по которым зерна отделяются от плевел. Например, мы никогда не будем отгружать в кредит ИП и ООО, зарегистрированным менее полугода назад, без имущества на балансе и с руководителями, отказывающимися подписывать договор поручительства либо вносить обеспечение. Другой аспект той же проблемы – отсутствие аналитики по прибыльности работы с клиентами, задерживающими платежи. Хотя часто прибыль от сделок с ними равна или превышает расходы на кредит, взятый в банке для осуществления поставки.

• Информации об увеличении затрат по содержанию ДЗ и кредитов.

Этот вопрос – продолжение предыдущего. Во сколько нам обходятся деньги? Какие финансовые и прочие затраты мы несем, чтобы иметь возможность кредитовать наших клиентов?

Читать дальшеИнтервал:

Закладка: