Евгений Сивков - Налоговые проверки. Как выйти победителем!

- Название:Налоговые проверки. Как выйти победителем!

- Автор:

- Жанр:

- Издательство:Литагент ИД Евгений Сивков

- Год:2016

- Город:Москва

- ISBN:978-5-4465-1110-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Налоговые проверки. Как выйти победителем! краткое содержание

• Что можно противопоставить технологии «Big Data» или почему следует стать «невидимкой»?

• Пять уровней контроля и уплаты налогов.

• Виды налоговых проверок (официальных и не официальных).

• Использование «разведывательно-организационных технологий».

Об этом и многом другом вы узнаете из этой книги!

Налоговые проверки. Как выйти победителем! - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Однако не всегда инспекторам удается уложиться в нормативные сроки, в связи с чем ревизоры начинают использовать для увеличения срока проверки основания, предусмотренные налоговым кодексом, – это продление или приостановление ревизии.

Так, налоговое ведомство напомнило инспекторам, что они могут продлевать проверку до четырех месяцев, а в исключительных случаях – на полгода. При этом ФНС считает, что такое продление можно делать неоднократно. Главное, чтобы остаться в нормативных пределах по срокам. Однако налоговое ведомство рекомендует не мелочиться и считать периоды продления в целых месяцах, а, скажем, не в днях или неделях.

При этом инспекция не может самостоятельно принять решение о продлении срока проверки. Согласно приказу ФНС России от 25 декабря 2006 г. № САЭ-3-06/892@, таким правом наделено только региональное налоговое управление. Поэтому компании стоит проверять, на законных ли основаниях было вынесено решение о продлении выездной проверки.

Руководитель инспекции, проводящей проверку, вправе лишь приостановить проверку, и может делать это неоднократно.

Главное, чтобы при этом общий срок приостановления не превышал полгода. А в случае неполучения инспекторами вовремя запрашиваемой информации от иностранных государств максимальный срок приостановления может быть увеличен до девяти месяцев (п. 9 ст. 89 НК РФ).

Наряду с этим для исчисления предельных сроков, как продления, так и приостановления проверки налоговикам рекомендовано исходить из того, что месяц содержит 30 календарных дней.

Главное налоговое ведомство лишний раз отмечает в регламенте, что на время приостановления выездной проверки инспекторы теряют право на истребование документов у компании.

Кроме того, налоговики должны в таком случае вернуть все подлинники, истребованные при проведении проверки (за исключением документов, полученных в ходе проведения выемки).

Также с момента официального приостановления проверки инспекторы не вправе находиться на территории проверяемой организации до тех пор, пока ревизия не будет возобновлена решением руководителя инспекции. Но при этом налоговики спокойно могут продолжать проверять уже истребованные ранее документы, но на своей территории.

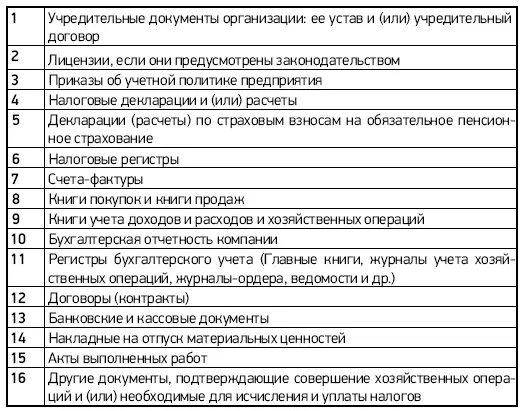

Таблица 1.

Какие документы проверят инспекторы:

11. Количество проводимых проверок

В отношении одного налогоплательщика нельзя проводить более двух выездных налоговых проверок в календарном году.

Это количество не учитывает:

• проведение повторных выездных налоговых проверок;

проведение проверок [кроме самостоятельных проверок филиалов (представительств)] на основании решения ФНС России. Налоговики меняют идеологию и концепции выездных налоговых проверок.

Налоговая уходит от практики проведения проверок по отдельным налогам. Комплексные проверки, когда в поле зрения проверяющих попадают все налоги сразу, гораздо эффективнее.

Обратите внимание!

Налоговый орган, ранее проводивший проверку, в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере меньшем ранее заявленного, вправе еще раз провести проверку. Отметим, что в этом случае может проверяться только тот период, за который представлена уточненная налоговая декларация.

Как часто будут приходить с проверкой

Один и тот же налог за один и тот же период инспекторы могут проверить лишь один раз (п. 5 ст. 89 НК РФ).

При этом нагрянуть в компанию с выездной проверкой в течение года налоговики вправе максимум дважды.

Третий раз за год ревизоры могут проверить одно и то же предприятие только в том случае, если такое решение принял руководитель ФНС России.

А прежде чем дойти до самого главного налогового чиновника, запрос на проведение сверхлимитной проверки должен быть одобрен начальником инспекции, после чего и руководителем УФНС.

Однако такое правило не относится к тем случаям, когда помимо выездных проверок самой организации начинают отдельно проверять ее филиалы или представительства.

Самостоятельные выездные проверки таких структурных подразделений не участвуют при определении количества проверок головного предприятия. Также ограничение по количеству выездных проверок не действует в отношении проверок, связанных с реорганизацией или ликвидацией компании.

Кроме того, чиновники ФНС напомнили инспекторам, что прийти в любое время независимо от того, когда завершилось последнее выездное контрольное мероприятие, и повторно проверить тот же налог за тот же период они вправе только в трех случаях (п. 10 ст. 89 НК РФ).

12. Повторные выездные налоговые проверки

Согласно изменениям, внесенным в НК РФ Законом № 137-Φ3, повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период.

Ситуация:

Арбитраж: налоговый орган вправе провести повторную выездную проверку налогоплательщика в порядке контроля за деятельностью нижестоящего налогового органа, проводившего проверку первоначально. При этом закон не устанавливает конкретные причины, основания для проведения повторной налоговой проверки.

(Постановление ФАС ВСО от 22 июля 2005 г. по делу № АЗЗ-5709/05-Ф02-3470/05-С1)

Обратите внимание!

В отношении повторных выездных налоговых проверок не действуют ограничения в их количестве в течение одного календарного года. То есть повторная проверка может быть назначена, даже если в текущем календарном году уже проводились выездные проверки.

Налоговый орган не имеет права проводить повторные выездные налоговые проверки налогоплательщика, за исключением трех случаев:

1. проверка осуществляется вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку;

2. проверка производится налоговым органом, ранее проводившим проверку, на основании решения его руководителя (заместителя руководителя) в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного. В рамках этой повторной выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация;

3. проверка проводится в связи с реорганизацией или ликвидацией организации-налогоплательщика.

В соответствии с новой редакцией НК РФ запрет на проведение повторных выездных налоговых проверок не ограничивается календарным годом, как это было установлено ранее.

Читать дальшеИнтервал:

Закладка: